Размер рынка авиационных двигателей, прогнозы до 2033 года

Промышленность: Aerospace & DefenseГлобальные прогнозы рынка аэродвигателей до 2033 года

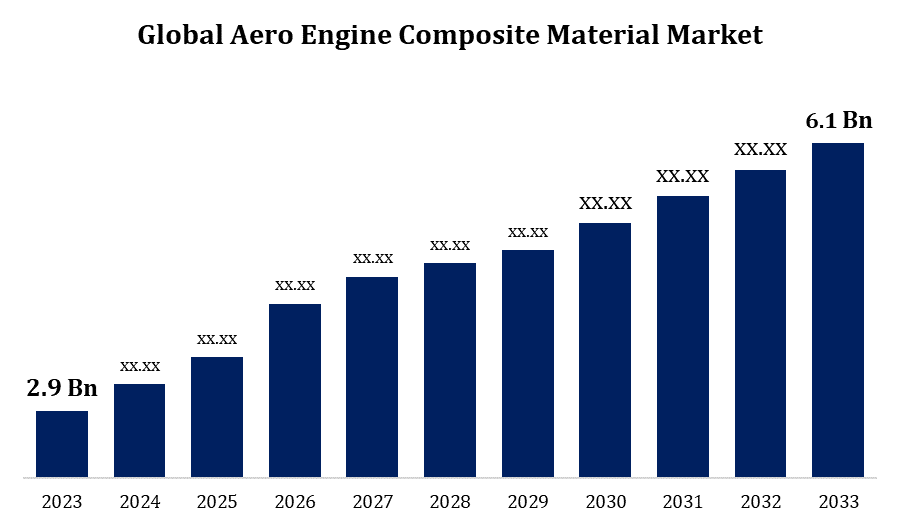

- Размер рынка композитных материалов для авиационных двигателей был оценен в 2,9 миллиарда долларов США в 2023 году.

- Рынок растет на CAGR 7,72% с 2023 по 2033 год

- Ожидается, что глобальный объем рынка композитных материалов для авиационных двигателей достигнет 6,1 млрд долларов США к 2033 году.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный размер рынка композитных материалов для авиационных двигателей достигнет 6,1 млрд долларов США к 2033 году при CAGR 7,72% в течение прогнозируемого периода с 2023 по 2033 год.

Рынок композитных материалов для авиационных двигателей быстро расширяется, чему способствуют технологические прорывы, растущий спрос на экономичные самолеты и акцент аэрокосмической промышленности на снижение веса и выбросов. Композитные материалы легче, чем традиционные материалы, такие как металлы, что приводит к повышению эффективности использования топлива и снижению выбросов. Поскольку авиакомпании и авиастроители работают над соблюдением жестких экологических стандартов при одновременном снижении эксплуатационных расходов, спрос на композиционные материалы в авиационных двигателях растет. Растущая потребность в коммерческих и военных самолетах, подпитываемая увеличением расходов на воздушные перевозки и оборону, стимулирует спрос на инновационные материалы в разработке авиационных двигателей.

Глобальный рынок композитных материалов для авиационных двигателей Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | USD 2,9 миллиарда |

| Период прогноза: | 2023 - 2033 |

| CAGR за прогнозируемый период 2023 - 2033 : | 7.72% |

| Исторические данные для: | 2019 - 2022 |

| Количество страниц: | 200 |

| Таблицы, диаграммы и рисунки: | 110 |

| Охваченные сегменты: | По применению, по компоненту, по региону, по географическому охвату |

| Охваченные компании:: | Materion Corporation, Royal Ten Cate, Hexcel Corporation, Owen Corning, Solvay, Teijin, SGL Group, Mitsubishi Rayon Co., Renegade Materials Corporation, Toray Industries и другие ключевые поставщики |

| Подводные камни и проблемы: | Covid-19 Влияние, вызов, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Рынок композитных материалов для авиационных двигателей Анализ цепочки ценностей

Цепочка рыночной стоимости композитных материалов для авиационных двигателей сложна и включает в себя различные этапы, от поставщиков сырья, обеспечивающих волокна, смолы и добавки, до производителей материалов, производящих препреги и промежуточные продукты. Затем производители композитов создают конечные компоненты, такие как лопасти турбин и вентиляторы, которые используются производителями авиационных двигателей, такими как GE Aviation, Rolls-Royce и Safran. Эти производители проектируют, разрабатывают и тестируют двигатели, включающие эти композиты, в соответствии со строгими аэрокосмическими стандартами. Аэрокосмические OEM-производители, включая Boeing и Airbus, интегрируют эти двигатели в свои самолеты, а специализированные поставщики MRO обеспечивают техническое обслуживание и ремонт этих композитных компонентов. Вся цепочка создания стоимости обусловлена непрерывными НИОКР, инновациями, сотрудничеством и акцентом на устойчивость для удовлетворения требований рынка и нормативных требований.

Анализ возможностей рынка авиационных двигателей

Рынок композитных материалов для авиационных двигателей предоставляет значительные возможности, обусловленные несколькими ключевыми факторами. Спрос на более экономичные и экологически чистые самолеты является основным драйвером, поскольку композиционные материалы обеспечивают значительное снижение веса и улучшенную производительность по сравнению с традиционными материалами. Достижения в области технологий, такие как высокотемпературные композиты и инновационные технологии производства, такие как аддитивное производство, расширяют применение композитов в авиационных двигателях. Растущее производство коммерческих и военных самолетов, наряду с быстрым расширением аэрокосмического сектора на развивающихся рынках, еще больше подпитывает спрос на современные композиционные материалы. Кроме того, акцент на устойчивость и сокращение выбросов углерода согласуется с внедрением легких высокопроизводительных композитов. Совместные усилия поставщиков материалов, поставщиков технологий и производителей аэрокосмической техники по разработке и интеграции композитных решений следующего поколения улучшат перспективы роста рынка.

Динамика рынка

Динамика рынка авиационных двигателей

Расширение применения композитных материалов в технологически продвинутых двигателях для стимулирования роста рынка

Растущее применение композитных материалов в технологически продвинутых двигателях является ключевым фактором роста рынка композиционных материалов для авиационных двигателей. Композитные материалы, известные своим превосходным соотношением прочности к весу, долговечностью и устойчивостью к высоким температурам, все чаще интегрируются в современные авиационные двигатели для повышения производительности и эффективности. Эти материалы значительно снижают вес компонентов двигателя, что приводит к повышению эффективности использования топлива и снижению выбросов углерода, что имеет решающее значение для соблюдения строгих экологических норм и снижения эксплуатационных расходов. Кроме того, стремление аэрокосмической промышленности к инновациям и устойчивости стимулирует разработку новых композитных материалов с улучшенными свойствами, такими как более высокая термостойкость и большая усталостная прочность.

Ограничения и вызовы

Композитные материалы производятся с использованием сложных и дорогостоящих процедур, таких как высокотемпературное отверждение и точные методы наслоения. Это приводит к более высоким затратам, чем обычные материалы, такие как металлы. Композиты требуют дорогих сырых ингредиентов, таких как углеродные волокна и смолы. Кроме того, цепочка поставок некоторых товаров может быть ограничена, что приводит к повышению цен. Сеть поставок композитных материалов подвержена перебоям, которые могут повлиять на доступность материалов и цены. Авиационная промышленность полагается на небольшое количество поставщиков высококачественных композитных материалов, что приводит к возможным узким местам и проблемам с поставками.

Региональные прогнозы

Статистика рынка Северной Америки

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет доминировать на рынке композитных материалов для авиационных двигателей с 2023 по 2033 год. Рынок композитных материалов для авиационных двигателей в Северной Америке является значительным сегментом в мировой аэрокосмической промышленности. Северная Америка является крупнейшим рынком для Aero Engine Composites, с сильным акцентом на топливную экономичность, экологическую устойчивость и эксплуатационные характеристики, стимулирующие спрос на легкие композиционные материалы. Рынок региона характеризуется достижениями в композитных производственных процессах, таких как инфузия смолы и автоматизированная прокладка, которые расширили возможности и применение композитов аэродвигателей. Кроме того, рынок Северной Америки выигрывает от присутствия крупных производителей двигателей, таких как GE Aviation и Pratt & Whitney, которые являются ключевыми игроками, стимулирующими инновации и развитие в аэрокосмическом секторе. Ориентация региона на технологические достижения и внедрение передовых композитных материалов в авиационные двигатели позиционирует Северную Америку в качестве ключевого игрока в формировании будущего авиации за счет использования композитов Aero Engine.

Статистика Азиатско-Тихоокеанского рынка

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост рынка в период с 2023 по 2033 год. Спрос на композиты для авиационных двигателей в Азиатско-Тихоокеанском регионе подпитывается ростом пассажиропотока, улучшением экономики и увеличением расходов на оборону в таких странах, как Индия и Китай. Кроме того, на рынке Азиатско-Тихоокеанского региона наблюдается прогресс в аэрокосмических технологиях, а эволюция конструкций двигателей требует материалов, которые могут противостоять требованиям современной авиации, где Aero Engine Composites играет центральную роль в решении этих проблем. Ожидается, что Азиатско-Тихоокеанский рынок авиационных двигателей, который включает в себя сегмент композитных материалов для авиационных двигателей, достигнет значительных значений, отражая растущее значение региона в мировой аэрокосмической промышленности.

Анализ сегментации

Insights by Application

На сегмент коммерческих самолетов приходится наибольшая доля рынка за прогнозный период с 2023 по 2033 год. Сектор коммерческих самолетов занимал самую большую долю рынка Aero Engine Composites Market из-за растущего спроса на узкофюзеляжные самолеты и увеличения заказов от крупных производителей, таких как Airbus и Boeing. Использование композитных материалов в двигателях коммерческой авиации, таких как композитные лопасти и корпуса вентиляторов из 3D-тканого углеродного волокна, является заметной тенденцией, которая помогает стимулировать рост сегмента. Такие компании, как GE, активно разрабатывают новые композитные технологии для двигателей, таких как GE9X, который разрабатывается для самолетов Boeing 777X, что способствует росту сегмента коммерческих самолетов на рынке композитных материалов для авиационных двигателей.

Insights by Component

Сегмент корпусов двигателей доминирует на рынке с наибольшей долей рынка в течение прогнозируемого периода 2023-2033 годов. Корпуса двигателей играют важную роль в авиационных двигателях, и растет спрос на легкие материалы, такие как композитные корпуса двигателей, для повышения топливной эффективности и общей производительности. Поскольку аэрокосмическая промышленность концентрируется на создании инновационных композитных материалов для компонентов двигателя, ожидается, что сегмент корпуса двигателя значительно увеличится, что обусловлено преимуществами, которые эти материалы обеспечивают с точки зрения снижения веса и эффективности работы. Кроме того, внедрение и модернизация передовых технологий обработки композитных материалов для авиационных двигателей крупными игроками рынка, такими как GE Aviation и Rolls-Royce, являются ключевыми стратегиями, которые будут способствовать дальнейшему росту сегмента корпусов двигателей на рынке композитных материалов для авиационных двигателей.

Последние события на рынке

- В июле 2022 года Hexcel аплодировал успешному первому полёту Airbus 321XLR. Hexcel поставляет сложные композиционные материалы для планера A321XLR и двигателя CFM International LEAP-1A, который питает современные самолеты.

Конкурентный ландшафт

Крупные игроки на рынке

- Корпорация Materion

- Королевская Десять Кейт

- Корпорация Hexcel

- Оуэн Корнинг

- Сольве

- Тейджин

- SGL Group

- Mitsubishi Rayon Co.

- Компания Renegade Materials

- Компания Ray Industries

Сегментация рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год.

Рынок композитных материалов для авиационных двигателей, анализ приложений

- Коммерческие самолеты

- Военные самолеты

- General Aviation Aircraft

Рынок композитных материалов для авиационных двигателей, анализ компонентов

- Фантастические клинки

- Путеводитель Ване

- плащи

- Двигатель кашляет

- Двигатель Nacelle

- Другие части холодного конца

Рынок композитных материалов для авиационных двигателей, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Ак

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?