Размер мирового рынка аддитивного производства, прогнозы на 2033 год

Промышленность: Chemicals & MaterialsПрогнозы глобального рынка аддитивного производства на 2033 год

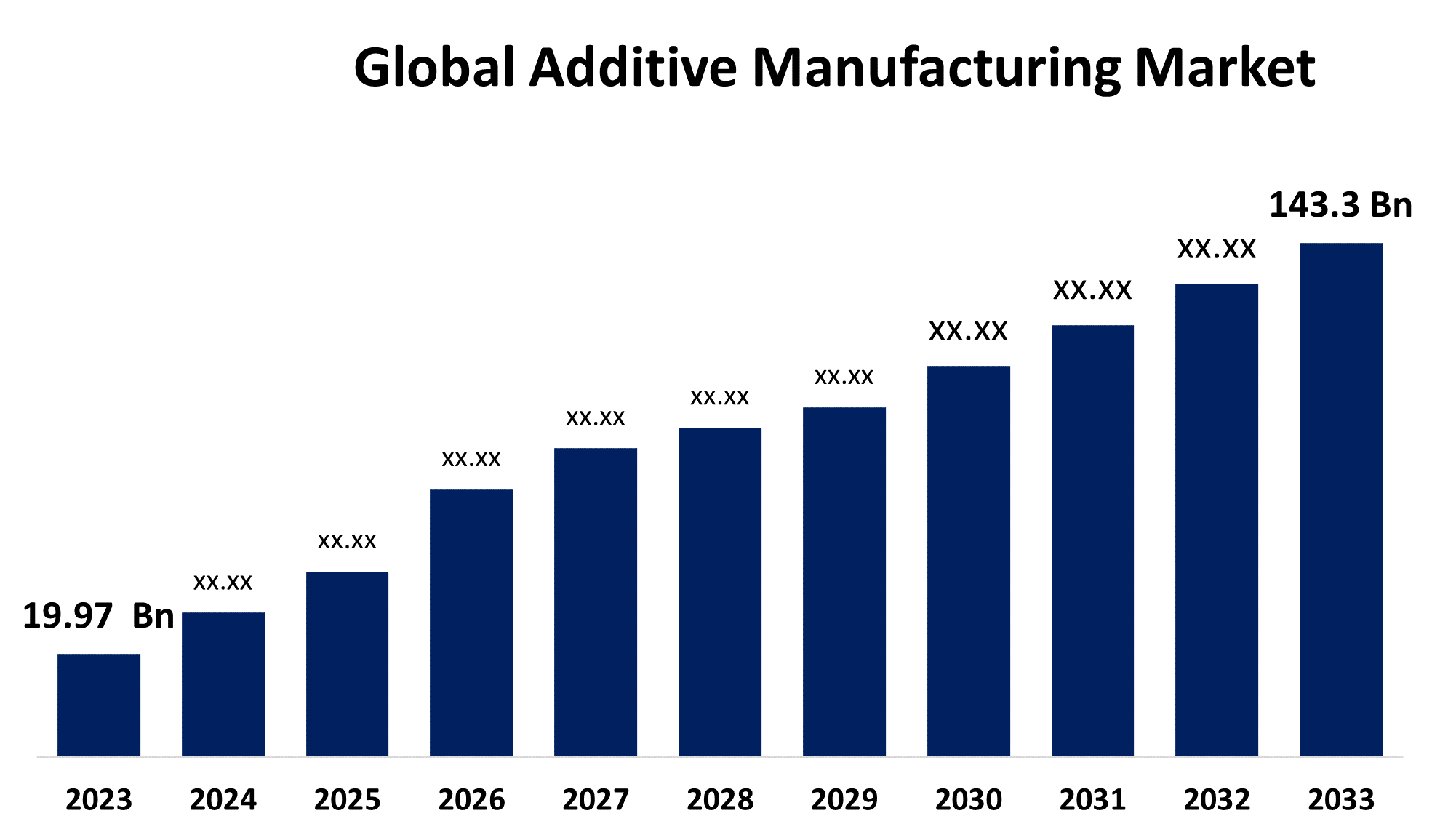

- Размер мирового рынка аддитивного производства в 2023 году оценивался в 19,97 млрд долларов

- Размер рынка растет на CAGR 21,78% с 2023 по 2033 год

- Ожидается, что мировой объем рынка аддитивного производства достигнет 143,3 млрд долларов к 2033 году.

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный размер рынка аддитивного производства превысит 143,3 миллиарда долларов к 2033 году, увеличившись на 21,78% с 2023 по 2033 год.

Обзор рынка

Аддитивное производство (AM) отличается от субтрактивного производства, которое включает в себя измельчение избыточного материала из блока материала. В промышленных приложениях аддитивное производство чаще всего используется для обозначения 3D-печати. Аддитивное производство - это процесс добавления материала слой за слоем для формирования объекта из трехмерного файла с использованием программного обеспечения 3D-принтера и 3D-принтера. В зависимости от применения, подходящая технология аддитивного производства выбирается из числа доступных вариантов. Развертывание аддитивного производства включает в себя услуги по установке, консультированию и поддержке клиентов, а также управление различными аспектами авторского права, лицензирования и патентования. Аддитивное производство позволяет создавать прототипы, разрабатывать структуру и конечные продукты, моделировать и сокращать время выхода на рынок. Предприятия теперь могут предлагать более конкурентоспособные цены на свою продукцию из-за значительного снижения производственных затрат. Использование 3D-принтеров, вероятно, увеличится в результате этих преимуществ. Кроме того, могут быть адекватными услуги быстрого прототипирования с использованием альтернативных технологий, таких как селективное лазерное спекание или стереолитография. Панорама вариантов для рынка аддитивного производства постоянно меняется благодаря развитию как классических технологий производства, так и новых технологий аддитивного производства.

Отчет по охвату

Данный отчет классифицирует рынок для мирового рынка аддитивного производства на основе различных сегментов и регионов, прогнозирует рост выручки и анализирует тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на мировой рынок аддитивного производства. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта и развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте глобального рынка аддитивного производства.

Глобальный рынок аддитивного производства Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | 19,97 млрд долларов |

| Период прогноза: | 2023-2033 годы |

| CAGR за прогнозируемый период 2023-2033 годы : | 21.78% |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 200 |

| Таблицы, диаграммы и рисунки: | 110 |

| Охваченные сегменты: | По типу материала, по технологии, по применению, по региону |

| Охваченные компании:: | Optomec, Inc., 3D Systems, Inc., Arcam AB, 3DCeram, Canon, Inc., Autodesk, Inc., EnvisionTec, Inc., Dassault Systemes, ExOne, EOS (Electro Optical Systems) GmbH, HP Inc., GE Additive, Materialise NV, madeinspace.us, Others, and |

| Подводные камни и проблемы: | COVID-19 Влияние, проблемы, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Факторы вождения

Растущий спрос на персонализированные изделия является одним из основных факторов, способствующих развитию индустрии аддитивного производства. Производители теперь могут создавать предметы, специально настроенные для удовлетворения потребностей каждого уникального клиента благодаря 3D-печати, которая особенно полезна для предприятий в аэрокосмической, автомобильной и медицинской отраслях. Кроме того, аддитивное производство обеспечивает более высокую эффективность материала, поскольку оно потребляет только то, что требуется для создания продукта. Аддитивное производство оказывает положительное воздействие на окружающую среду по сравнению с традиционным производством. Наиболее важными из них являются минимизация отходов и энергии. В результате ожидается, что рынок будет расти, обеспечивая преимущества для окружающей среды, поскольку производители начинают концентрироваться на развитии. Кроме того, рынок расширяется в результате внедрения 3D-печати для лекарств, протезов и имплантатов, адаптированных для каждого пациента. Отрасли, такие как аэрокосмическая и автомобильная промышленность, считают привлекательным иметь возможность производить небольшие количества товаров по сниженной цене и быстро их прототипировать.

Факторы сдерживания

Заблуждения относительно процедур прототипирования среди малых и средних фирм препятствуют внедрению аддитивного производства. Вместо того, чтобы пытаться воспользоваться преимуществами прототипирования, некоторые производители ожидают, что их инвестиции в процесс будут считаться ответственными. Прототипирование обычно считается дорогостоящим шагом перед производством. Ожидается, что эти подходы, наряду с надвигающимся дефицитом технических знаний и стандартных операционных процедур, ограничат расширение глобального рынка аддитивного производства.

Сегментация рынка

Доля мирового рынка аддитивного производства классифицируется на материал. Тип, технология и применение.

- Ожидается, что в течение прогнозируемого периода металлический сегмент будет занимать самую большую долю на мировом рынке аддитивного производства..

Исходя из типа материала, мировой рынок аддитивного производства разделен на металл, пластик, сплавы и керамику. Ожидается, что в течение прогнозируемого периода металлический сегмент будет удерживать самую большую долю на мировом рынке аддитивного производства. Значительное использование металлического материала в процессах аддитивного производства в крупных отраслях промышленности, таких как потребительская электроника и автомобили, является причиной роста сегмента металлических материалов. Другое название металлического аддитивного производства — металлическая 3D-печать. В металлическом аддитивном производстве пища нагревается до проволочной или порошковой формы с использованием источников тепла, таких как электроны или нижние пучки, чтобы она могла быть сформирована в желаемый продукт. Модели и прототипы производятся с использованием металлического аддитивного производства, которое имеет различные другие применения. Росту сегмента способствует наличие металлических материалов, обеспечивающих устойчивость.

- Ожидается, что в течение прогнозируемого периода сегмент стереолитографии будет занимать самую большую долю на мировом рынке аддитивного производства.

Основываясь на технологии, мировой рынок аддитивного производства разделен на стереолитографию, моделирование сплавленной диспозиции, лазерное спекание, струйную печать связующего, полиструйную печать, плавление электронного пучка, производство ламинированных объектов и другие. Ожидается, что сегмент стереолитографии будет занимать самую большую долю на мировом рынке аддитивного производства в течение прогнозируемого периода. Стереолитография является одним из наиболее традиционных и широко используемых методов печати - стереолитография. Стереолитография становится все более популярной, потому что она проста в использовании и имеет много других преимуществ. Тем не менее, несколько дополнительных надежных и эффективных решений начинают находить шансы из-за технических прорывов и сильных исследований и разработок, проводимых исследователями и специалистами отрасли.

- Ожидается, что в течение прогнозируемого периода сегмент здравоохранения будет удерживать наибольшую долю на мировом рынке аддитивного производства..

На основе применения мировой рынок аддитивного производства разделен на автомобильный, медицинский, аэрокосмический, потребительские товары, промышленный, оборонный, архитектурный и другие. Ожидается, что в течение прогнозируемого периода сегмент здравоохранения будет удерживать самую большую долю на мировом рынке аддитивного производства. Поскольку аддитивное производство все чаще используется для создания искусственных мышц и тканей, которые имитируют подлинные ткани для использования в процедурах замены, ожидается, что сегмент здравоохранения будет быстро расти.

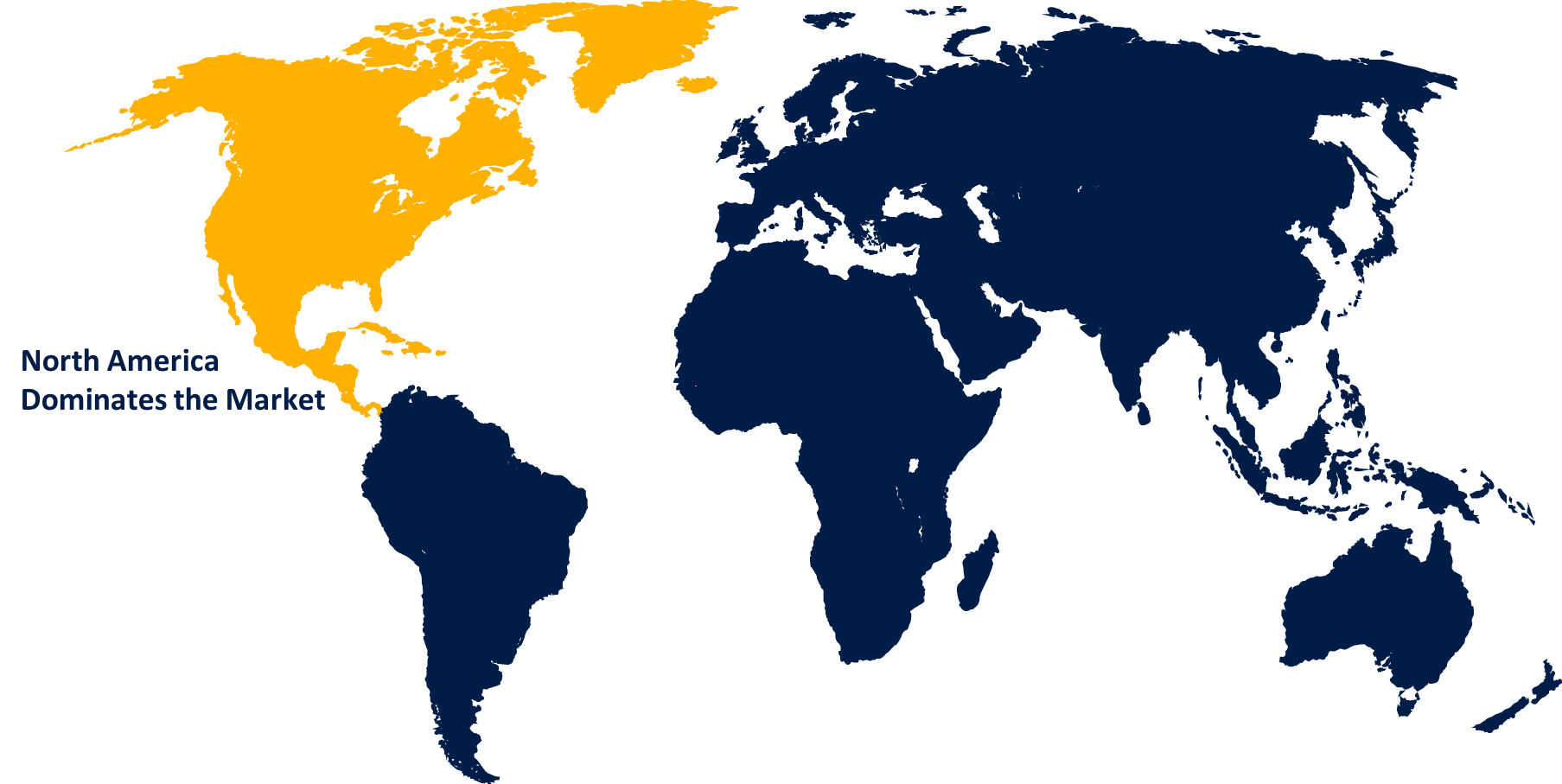

Анализ регионального сегмента мирового рынка аддитивного производства

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

Ожидается, что Северная Америка будет удерживать наибольшую долю на мировом рынке аддитивного производства в течение прогнозируемого периода времени.

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет удерживать наибольшую долю на мировом рынке аддитивного производства в течение прогнозируемого периода времени. Северная Америка доминировала на рынке благодаря раннему и широкому внедрению технологий аддитивного производства. Хорошо зарекомендовавшие себя отрасли, такие как аэрокосмическая промышленность, автомобилестроение и здравоохранение, всегда стимулировали спрос на приложения для 3D-печати. Кроме того, технологическому прогрессу и коммерческой экспансии региона в значительной степени способствовала надежная сеть колледжей США, инновационные бизнесмены и государственная поддержка. Наличие высококвалифицированных специалистов и сильной сети поставщиков услуг аддитивного производства еще больше укрепило превосходство Северной Америки на мировом рынке аддитивного производства.

Ожидается, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами на мировом рынке аддитивного производства в течение прогнозируемого периода. Расширение регионального рынка в основном связано с постоянными достижениями и модернизациями, которые проводят признанные игроки в производственном секторе по всему региону. Азиатско-Тихоокеанский регион становится центром потребительской электроники, здравоохранения и производства автомобилей. Ожидается, что на протяжении всего прогнозного периода на внедрение трехмерной печати во всем регионе окажет значительное влияние быстрая урбанизация региона.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в глобальном рынке аддитивного производства, а также сравнительную оценку, основанную на их предложении продуктов, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегментного рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- Optomec, Inc.

- 3D Systems, Inc.

- Arcam AB

- 3DCeram

- Canon, Inc.

- Autodesk, Inc.

- EnvisionTec, Inc.

- Системы Dassault

- Один

- Компания EOS (Electro Optical Systems) GmbH

- HP Inc.

- GE аддитивный

- Материализация NV

- Madeinspace.us

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В ноябре 2023 годаВыпуск Autodesk AI был анонсирован компанией Autodesk Inc. Эта новая технология, которую можно найти в продуктах Autodesk, предназначена для предоставления пользователям разумной помощи и творческих возможностей. Автоматизируя рутинные процессы и требования клиентов, компания надеется уменьшить ошибки с внедрением этой новой технологии в продукты Autodesk.

- В марте 2023 года, Выпуск NextDent LCD1, печатной платформы, и NextDent Cast and Base, двух новых печатных материалов, был анонсирован 3D Systems, Inc. Печатная платформа представляет собой удобный малоформатный принтер, а материалы изготавливаются для улучшения качества материалов. Компания хотела помочь своим клиентам ускорить внедрение аддитивного производства, поэтому она запустила эти продукты.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2033 год. Компания Spherical Insights сегментировала мировой рынок аддитивного производства на основе следующих сегментов:

Мировой рынок аддитивного производства по типу материалов

- металл

- Пластик

- сплавы

- Керамика

Мировой рынок аддитивного производства по технологиям

- Стереолитография

- Моделирование сплавленных диспозиций

- Лазерное спекание

- Скачать Binder Jetting Printing

- Полиджетная печать

- Расплавление пучка электронов

- Ламинированный объект производства

- Другие

Глобальный рынок аддитивного производства по применению

- автомобильный

- Медицинская помощь

- аэрокосмический

- Потребительские товары

- промышленный

- оборона

- Архитектура

- Другие

Глобальный рынок аддитивного производства, региональный

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Ак

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?