Размер рынка, рост, прогнозы до 2033 года

Промышленность: Aerospace & DefenseПрогнозы рынка глобальной системы активной защиты на 2033 год

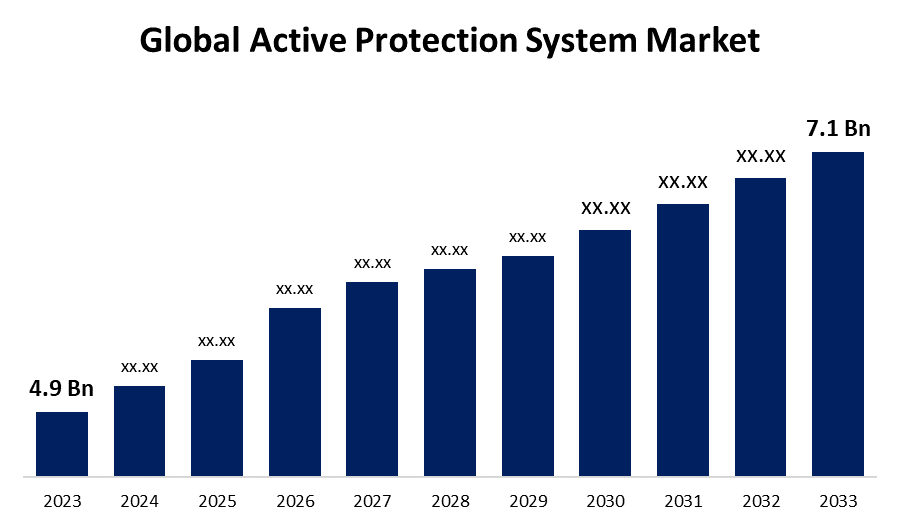

- Размер рынка систем активной защиты в 2023 году оценивался в 4,9 миллиарда долларов.

- Размер рынка растет на CAGR 3,78% с 2023 по 2033 год.

- Ожидается, что мировой рынок систем активной защиты достигнет 7,1 млрд долларов к 2033 году.

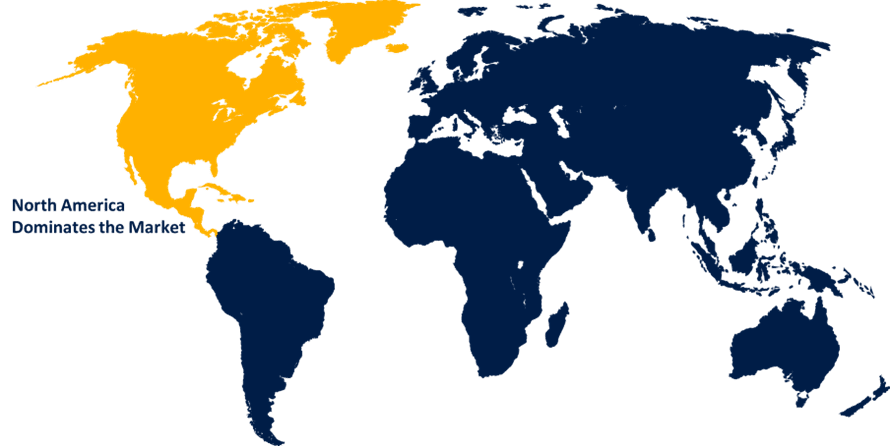

- Ожидается, что Азиатско-Тихоокеанский регион будет расти быстрее всего в течение прогнозируемого периода.

Получить более подробную информацию об этом отчете -

Ожидается, что глобальный размер рынка систем активной защиты достигнет 7,1 млрд долларов США к 2033 году при CAGR 3,78% в течение прогнозируемого периода с 2023 по 2033 год.

Рынок систем активной защиты (САР) переживает значительный рост, обусловленный растущим спросом на передовые оборонные технологии в военном и оборонном секторах. APS стремится защитить бронетехнику, самолеты и морские суда от ракетных и ракетных угроз, обнаруживая и нейтрализуя их в режиме реального времени. С ростом геополитической напряженности и модернизацией сил обороны во всем мире потребность в надежных защитных механизмах стимулировала расширение рынка. Технологические достижения, такие как интеграция радаров, инфракрасных датчиков и технологий противодействия, еще больше расширяют возможности APS. Ключевыми игроками на рынке являются компании, разрабатывающие передовые системы, которые обеспечивают активное противодействие, что приводит к переходу от пассивных бронированных решений к более динамичным, отзывчивым системам защиты. Ожидается, что рынок систем активной защиты продолжит развиваться с увеличением оборонных бюджетов во всем мире.

Рынок систем активной защиты Анализ цепочки ценностей

Цепочка рыночной стоимости Системы активной защиты состоит из нескольких ключевых этапов, начиная с исследований и разработок инновационных технологий. Компании вкладывают значительные средства в разработку современных датчиков, радаров и систем противодействия для обнаружения и нейтрализации угроз. Следующий этап включает в себя производство компонентов, где поставщики производят критически важное оборудование, такое как системы перехватчиков, датчики и блоки управления. Эти компоненты затем интегрируются в такие платформы, как военные транспортные средства, самолеты и морские суда. Процесс интеграции сопровождается тестированием и развертыванием, обеспечивая соответствие систем требованиям защиты. После установки, постоянная поддержка и техническое обслуживание имеют решающее значение, обеспечивая операционную эффективность. Наконец, конечные пользователи, включая министерства обороны и подрядчиков, стимулируют спрос и влияют на решения о закупках. Вся цепочка создания стоимости характеризуется сильным сотрудничеством между производителями, разработчиками технологий и оборонными агентствами.

Анализ возможностей системы активной защиты рынка

Рынок систем активной защиты предлагает значительные возможности, обусловленные растущей потребностью в передовых оборонных решениях. По мере роста геополитической напряженности правительства все больше инвестируют в модернизацию своих оборонных флотов, создавая спрос на системы защиты следующего поколения. Интеграция APS в наземные транспортные средства, самолеты и морские суда открывает выгодные возможности для роста рынка. Кроме того, внедрение ИИ и машинного обучения в технологии APS повышает их точность и скорость, обеспечивая конкурентное преимущество. Рост асимметричной войны и растущая угроза от противотанковых управляемых ракет (ПТУР) также стимулируют рынок. Кроме того, развивающиеся экономики и программы модернизации обороны в таких странах, как Индия, Китай и Россия, открывают новые рынки. Партнерские отношения между оборонными подрядчиками и технологическими фирмами обеспечивают дальнейший потенциал роста в этом секторе.

Глобальный рынок систем активной защиты Охват отчета

| Охват отчета | Details |

|---|---|

| Базовый год: | 2023 |

| Объем рынка 2023: | USD 4,9 миллиарда |

| Период прогноза: | 2023 - 2033 |

| CAGR за прогнозируемый период 2023 - 2033 : | 3.78% |

| 2033 Проекция стоимости: | 7,1 млрд долларов |

| Исторические данные для: | 2019-2022 годы |

| Количество страниц: | 225 |

| Таблицы, диаграммы и рисунки: | 122 |

| Охваченные сегменты: | С помощью платформы, Системы убийств, конечного использования и по регионам |

| Охваченные компании:: | Airbus Group Artis LLC Aselsan A.S. IMI Systems Ltd Israel Military Industries АО РПК КБМ Krauss Maffei Wegmann LLC Rafael Advanced Defense Systems Raytheon Company Rheinmetall AG Saab AB Safran Electronics & Defense |

| Подводные камни и проблемы: | COVID-19 Влияние, проблемы, будущее, рост и анализ |

Получить более подробную информацию об этом отчете -

Динамика рынка

Динамика рынка систем активной защиты

Растущая геополитическая нестабильность и возрастающая роль автоматизации в оборонном секторе

Растущая геополитическая нестабильность и растущая роль автоматизации в оборонном секторе являются ключевыми факторами, способствующими росту рынка систем активной защиты. По мере роста глобальной напряженности правительства отдают приоритет передовым оборонным технологиям для укрепления национальной безопасности, что приводит к увеличению инвестиций в APS. Потребность в более эффективных и действенных системах защиты усиливается по мере того, как такие угрозы, как управляемые ракеты и снаряды, становятся все более изощренными. Кроме того, растущая интеграция автоматизации, искусственного интеллекта и машинного обучения в оборонных приложениях улучшает производительность и адаптивность APS. Эти усовершенствования позволяют системам обнаруживать, отслеживать и нейтрализовать угрозы быстрее и с большей точностью. В результате рынок систем активной защиты переживает ускоренный рост, а оборонные организации ищут передовые решения для защиты критически важных активов.

Ограничения и вызовы

Одним из основных препятствий является высокая стоимость разработки, интеграции и обслуживания передовых технологий APS, которые могут быть непомерно высокими для некоторых оборонных бюджетов. Кроме того, сложность интеграции APS с существующими военными платформами, такими как бронетехника и самолеты, создает технические проблемы, требующие значительного времени и опыта. Развивающийся характер угроз также требует постоянных инноваций, которые могут напрягать ресурсы и исследовательские усилия. Еще одной проблемой является нормативно-правовая и оперативная среда, а также обеспокоенность по поводу надежности и правовых последствий развертывания автоматизированных систем обороны в зонах конфликтов. Наконец, потенциал контрмер и анти-APS-технологий со стороны противников может ограничить эффективность этих систем, усложняя оборонные стратегии.

Региональные прогнозы

Статистика рынка Северной Америки

Получить более подробную информацию об этом отчете -

Ожидается, что Северная Америка будет доминировать на рынке систем активной защиты с 2023 по 2033 год. Министерство обороны США находится на переднем крае интеграции APS в свои военные платформы, такие как бронетехника, танки и самолеты, для усиления защиты от современных угроз, таких как управляемые ракеты и РПГ. С акцентом на технологические инновации североамериканские компании разрабатывают передовые решения APS, включающие искусственный интеллект, машинное обучение и передовые датчики для улучшения обнаружения и нейтрализации угроз. Кроме того, увеличение оборонных бюджетов и растущий акцент на модернизацию вооруженных сил США и Канады способствуют росту рынка. Сотрудничество между оборонными подрядчиками, правительственными учреждениями и разработчиками технологий еще больше укрепляет позиции Северной Америки на рынке систем активной защиты.

Статистика Азиатско-Тихоокеанского рынка

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост рынка в период с 2023 по 2033 год. Китай, Индия и Япония вкладывают значительные средства в модернизацию своего военного флота и модернизацию бронетехники, танков и военно-морских судов, создавая значительный спрос на систему активной защиты. Стратегические проблемы региона, включая территориальные споры и растущие угрозы безопасности, сделали АПС приоритетом в оборонных стратегиях. Кроме того, внедрение передовых технологий, таких как ИИ, машинное обучение и усовершенствованные датчики, повышает производительность системы активной защиты при обнаружении и нейтрализации входящих угроз. Совместные усилия региональных оборонных ведомств и разработчиков технологий, наряду с расширением оборонных бюджетов, позиционируют Азиатско-Тихоокеанский регион в качестве ключевого игрока на мировом рынке систем активной защиты.

Анализ сегментации

Insights by Platform

На долю наземного сегмента приходится наибольшая доля рынка за прогнозный период 2023-2033 годов. По мере развития современной войны угроза от противотанковых управляемых ракет (ПТУР) и самодельных взрывных устройств (СВУ) привела к более сильному акценту на интеграцию APS в наземные транспортные средства. Страны инвестируют в передовые решения APS для защиты военного персонала и важнейших активов. Принятие технологий искусственного интеллекта, радаров и датчиков повышает эффективность и скорость обнаружения и перехвата угроз, делая наземные транспортные средства более устойчивыми на поле боя. Кроме того, с ростом спроса на военную модернизацию в таких регионах, как Северная Америка, Азия и Европа, наземный сегмент, как ожидается, продолжит свой быстрый рост, отражая растущий приоритет, отданный оборонительным системам.

Системные требования Kill System

Сегмент мягкого убийства составил самую большую долю рынка за прогнозируемый период с 2023 по 2033 год. Мягкие системы уничтожения направлены на то, чтобы нарушить или запутать входящие угрозы, такие как ракеты и снаряды, с помощью электронного глушения, спуфинга или приманок. Эти системы становятся все более популярными в качестве экономически эффективного решения для дополнения систем жесткого уничтожения, которые физически перехватывают угрозы. Растущая сложность современной войны и потребность в многослойных защитных механизмах подпитывают спрос на решения для мягких убийств. По мере того, как военные платформы, включая наземные транспортные средства, самолеты и морские суда, продолжают интегрировать более сложные технологии «мягкого убийства», их способность нейтрализовать более широкий спектр угроз улучшается. Эта тенденция особенно заметна в регионах, инвестирующих значительные средства в оборону, таких как Северная Америка, Европа и Азия.

Insights от End Use

На оборонный сегмент приходится наибольшая доля рынка за прогнозный период с 2023 по 2033 год. Вооруженные силы во всем мире отдают приоритет APS для усиления защиты своих активов, включая танки, бронетехнику, самолеты и морские суда, от современных угроз, таких как управляемые ракеты, ракеты и снаряды. По мере эскалации геополитической напряженности растут оборонные бюджеты, и многие страны инвестируют в APS для улучшения своих оборонительных возможностей. Технологические достижения в области датчиков, радиолокационных систем и технологий противодействия способствуют эффективности и внедрению решений APS в военных операциях. Переход к более динамичным, отзывчивым системам обороны, сочетающим технологии жесткого и мягкого уничтожения, еще больше ускорил рост оборонного сегмента. Эта тенденция особенно сильна в Северной Америке, Европе и некоторых частях Азиатско-Тихоокеанского региона.

Последние события на рынке

- В октябре 2022 года Raytheon Missiles and Defense совместно с Lockheed Martin разработали Javelin, универсальную ракетную систему, которая может запускаться как с плеча, так и с различных платформ, предлагая возможность стрельбы и забывания с дальностью более 4 километров.

Конкурентный ландшафт

Крупные игроки на рынке

- Airbus Group

- ООО "Артис"

- Асельсан А.С.

- IMI Systems Ltd.

- Израильская военная промышленность

- АО РПК КБМ

- Krauss Maffei Wegmann LLC

- Rafael Advanced Defense Systems

- Компания Raytheon

- Rheinmetall AG

- Saab AB AB

- Safran Electronics и оборона

Сегментация рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2023 по 2033 год.

Рынок систем активной защиты, анализ платформы

- земля

- воздушно-десантный

- морской пехотинец

Рынок систем активной защиты Kill System Analysis

- Система мягких убийств

- Система Hard Kill

- Реактивная броня

Рынок систем активной защиты, анализ конечного использования

- оборона

- Национальная безопасность

Рынок систем активной защиты, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Ак

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Нужна помощь, чтобы купить этот отчет?