Mercado global deGuerra robótica Size, Compartilhar, Previsão para 2033

Indústria: Aerospace & DefenseMercado global deGuerra robótica Insights previsões para 2033

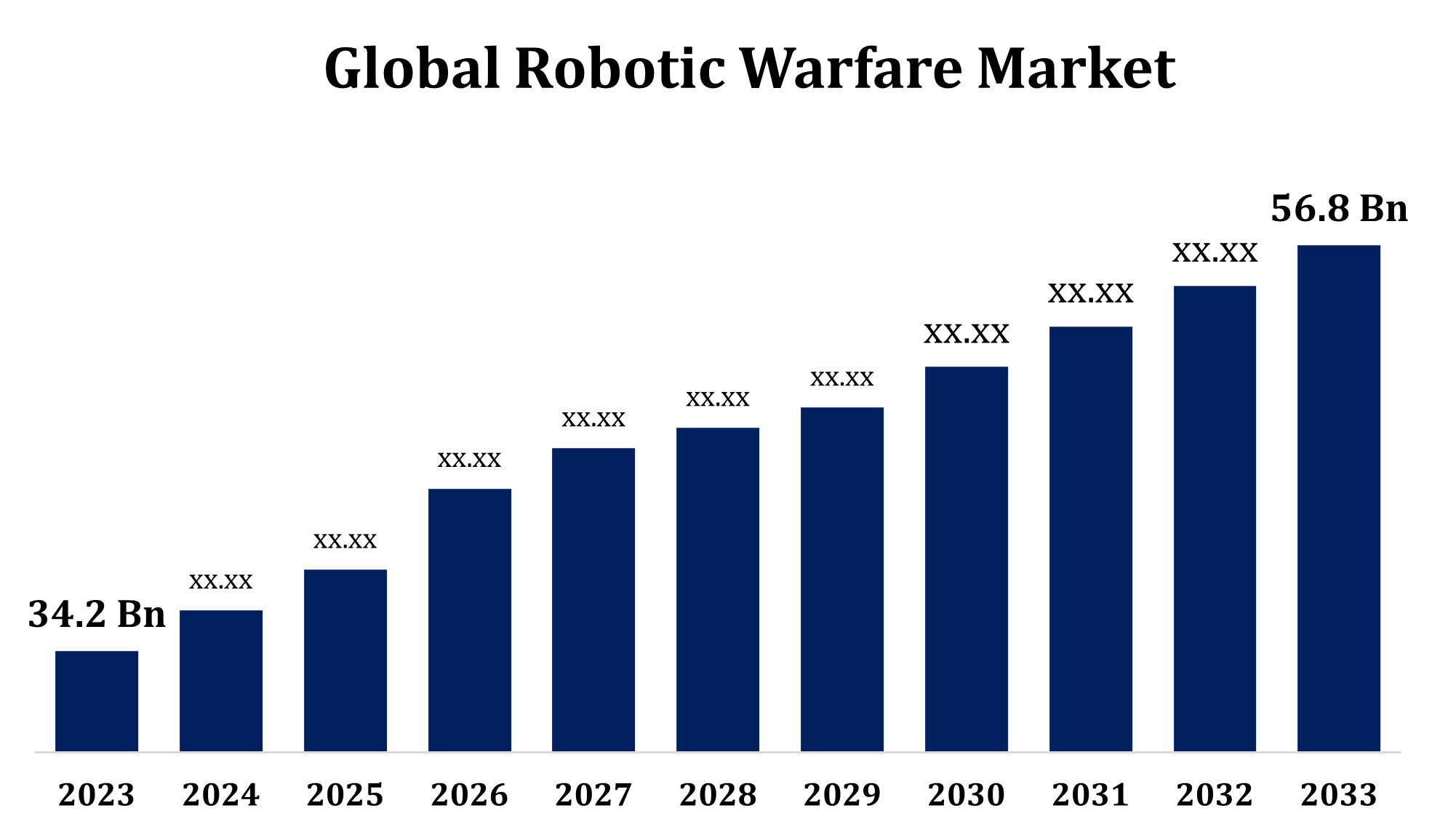

- O Mercado global deGuerra robótica Size foi avaliado em 34,2 bilhões de dólares em 2023.

- O mercado está crescendo em um CAGR de 5,20% de 2023 a 2033.

- O tamanho do mercado mundial de guerra robótica é esperado para chegar a US$ 56,8 bilhões em 2033.

- Ásia Pacific é esperado para crescer o mais rápido durante o período de previsão.

Obtenha mais detalhes sobre este relatório -

O Mercado global deGuerra robótica Size é esperado para chegar a US$ 56,8 bilhões em 2033, em um CAGR de 5,20% durante o período de previsão de 2023 a 2033.

O mercado de guerra robótica tem testemunhado um crescimento significativo, impulsionado por avanços na robótica, inteligência artificial (AI) e tecnologias de automação. As organizações militares em todo o mundo estão adotando cada vez mais veículos terrestres não tripulados (UGVs), veículos aéreos não tripulados (UAVs) e sistemas robóticos para vigilância, reconhecimento, combate e apoio logístico. Essas tecnologias oferecem maior precisão, baixas humanas reduzidas e maior eficiência operacional. O mercado também é influenciado pela crescente demanda por sistemas autônomos capazes de realizar tarefas complexas em ambientes dinâmicos e perigosos. Os governos estão investindo fortemente na robótica de defesa para manter vantagens estratégicas. Os principais fatores que contribuem para o crescimento do mercado incluem avanços em IA, aprendizado de máquina e tecnologias de sensores, juntamente com o aumento dos orçamentos de defesa. No entanto, as preocupações éticas e os desafios regulatórios permanecem barreiras significativas à implementação mais ampla. Espera-se que o mercado continue a evoluir com inovações em autonomia e integração do sistema.

Mercado de guerra robótica Análise da Cadeia de Valores

A cadeia de valor do mercado de guerra robótica envolve várias etapas, desde a pesquisa e desenvolvimento até a implantação de uso final. Inicialmente, as empresas se concentram em R&D para projetar sistemas robóticos avançados, incorporando inteligência artificial (AI), aprendizado de máquina e tecnologias de sensores. A próxima etapa envolve a fabricação, onde componentes como drones, sensores e sistemas de controle são produzidos. Os principais jogadores desta fase incluem fabricantes de hardware e fornecedores de componentes. Uma vez que os sistemas são construídos, eles passam por rigorosos testes e integração, garantindo compatibilidade com plataformas militares e atender aos padrões de defesa. Após a validação bem sucedida, os sistemas são implantados em forças armadas para uso operacional. Após a implantação, manutenção contínua, atualizações de software e monitoramento de desempenho são necessários para garantir a funcionalidade ideal. A cadeia de valor é altamente influenciada por orçamentos de defesa, avanços tecnológicos e regulamentos governamentais.

Análise de Oportunidade de Mercado de Guerra Robótica

O mercado de guerra robótica apresenta oportunidades significativas impulsionadas por avanços tecnológicos e crescentes necessidades de defesa. A adoção crescente de veículos aéreos não tripulados (UAVs), veículos terrestres não tripulados (UGVs), e sistemas robóticos autônomos oferece considerável potencial de crescimento. As principais oportunidades residem no desenvolvimento de sistemas movidos por IA que aumentam a tomada de decisões, a precisão e a eficiência em situações de combate, reduzindo as baixas humanas e os custos operacionais. A demanda por sistemas robóticos de próxima geração em vigilância, reconhecimento, logística e combate está se expandindo, particularmente em países modernizando suas capacidades de defesa. Além disso, o aumento dos orçamentos de defesa e investimentos em R&D apresentam avenidas para a inovação e expansão do mercado. Colaborações estratégicas entre empresas de tecnologia e empreiteiros de defesa, juntamente com o financiamento do governo para a robótica de defesa, aumentar ainda mais oportunidades. Desafios como obstáculos regulatórios e preocupações éticas permanecem, mas no geral, o mercado está pronto para um crescimento substancial.

Mercado global deGuerra robótica Cobertura do relatório

| Cobertura do relatório | Details |

|---|---|

| Ano base: | 2023 |

| Tamanho do mercado em 2023: | Billion USD 34.2 |

| Período de previsão: | 2023 – 2033 |

| CAGR do período de previsão 2023 – 2033 : | 5.20% |

| 023 – 2033 Projeção de valor: | USD 56,8 bilhões |

| Dados históricos para: | 2019-2022 |

| Número de páginas: | 251 |

| Tabelas, Gráficos e Figuras: | 125 |

| Segmentos cobertos: | Por modo de operação, por capacidade, por aplicação, por análise regional |

| Empresas cobertas:: | Aero Vironment, Inc., BAE Systems plc, Autonomous Solutions, Inc. (ASI), Boeing, General Atomics, Northrop Grumman Corporation, Cobham plc, Dassault Group, Elbit Systems Ltd., Textron Inc., Lockheed Martin Corporation, Thales Group e outros fornecedores-chave. |

| Armadilhas e Desafios: | COVID-19 Empact, Desafios, Futuro, Crescimento, & Análise |

Obtenha mais detalhes sobre este relatório -

Dinâmica de Mercado

Dinâmica do mercado de guerra robótica

A crescente pesquisa e implantação de sistemas robóticos na guerra moderna

A crescente pesquisa e integração de sistemas robóticos na guerra moderna estão impulsionando um crescimento significativo no mercado de guerra robótica. As forças militares estão adotando cada vez mais veículos aéreos não tripulados avançados (UAVs), veículos terrestres não tripulados (UGVs) e sistemas autônomos para várias funções, incluindo vigilância, reconhecimento, logística e combate. Essas tecnologias oferecem maior precisão, recursos de tomada de decisões em tempo real e redução do envolvimento humano, contribuindo para melhorar a eficiência e segurança operacional. Os avanços contínuos na inteligência artificial (AI), aprendizado de máquina e tecnologias de sensores apoiam ainda mais a evolução dos sistemas autônomos. À medida que os países modernizam suas capacidades militares, há uma crescente demanda por sistemas robóticos de ponta, alimentando investimentos em pesquisa, desenvolvimento e aquisição. Esta tendência deverá continuar, assegurando um crescimento sustentado do mercado nos próximos anos.

Restrições e desafios

Uma das principais preocupações é as implicações éticas da implantação de sistemas autônomos em combate, incluindo o potencial de tomada de decisões por máquinas que podem levar a conseqüências não intencionais ou perda de vida. Os desafios regulatórios também são significativos, pois as leis e normas internacionais que envolvem o uso de robôs na guerra ainda estão evoluindo. Além disso, altos custos de desenvolvimento e aquisição para sistemas robóticos avançados podem limitar o acesso para algumas nações, particularmente aqueles com orçamentos de defesa menores. Limitações tecnológicas, como a confiabilidade de sistemas autônomos em ambientes complexos e imprevisíveis e riscos de segurança cibernética também representam barreiras. Por último, a integração desses sistemas em infraestrutura militar existente e garantir a sua interoperabilidade com sistemas operados pelo homem permanecem obstáculos críticos para serem superados no mercado.

Previsões regionais

Estatísticas do mercado da América do Norte

Obtenha mais detalhes sobre este relatório -

A América do Norte está prevista para dominar o Mercado de Guerra Robótica de 2023 a 2033. O Departamento de Defesa dos EUA está fortemente focado no desenvolvimento e implantação de sistemas autônomos, como veículos aéreos não tripulados (UAVs), veículos terrestres não tripulados (UGVs) e sistemas de combate robóticos, para melhorar as operações militares. Pesquisa e desenvolvimento contínuos em inteligência artificial (AI), robótica e aprendizado de máquina apoiam ainda mais a liderança da região na inovação em defesa. Além disso, o Canadá também está investindo em robótica de defesa, contribuindo para o crescimento do mercado. A forte infraestrutura de defesa da América do Norte, aliada a parcerias estratégicas entre agências governamentais e empresas privadas, acelera os avanços tecnológicos e a implantação de sistemas robóticos. O alto foco da região na modernização, na prontidão de combate e na superioridade militar garante a contínua expansão do mercado de guerra robótica.

Ásia Pacific Market Statistics

Ásia Pacific está testemunhando o crescimento mais rápido do mercado entre 2023 e 2033. A China, em particular, está na vanguarda da implantação de tecnologias robóticas avançadas, reforçando suas capacidades militares. Além disso, pesquisas e desenvolvimento contínuos em inteligência artificial (AI) e robótica estão permitindo uma implantação mais rápida de sistemas autônomos em toda a região. A crescente necessidade de recursos avançados de vigilância, reconhecimento e combate, juntamente com desafios de segurança em evolução, impulsiona ainda mais a expansão do mercado. As colaborações entre governos e empreiteiros de defesa também desempenham um papel fundamental na aceleração da adoção de tecnologias de guerra robótica na região.

Análise de Segmentação

Insights por modo de operação

O segmento semi-autônomo representou a maior quota de mercado no período de previsão 2023 a 2033. Robôs semi-autônomos podem operar com um alto grau de independência, permitindo a intervenção humana quando necessário, tornando-os ideais para missões onde a autonomia total pode ser impraticável ou indesejável. Este segmento inclui veículos aéreos não tripulados (UAVs), veículos terrestres não tripulados (UGVs) e sistemas de combate robótico que podem realizar tarefas como vigilância, reconhecimento e logística com supervisão humana mínima. O crescimento deste segmento é impulsionado pela crescente demanda por precisão, eficiência e risco reduzido ao pessoal. Além disso, avanços em inteligência artificial (AI), aprendizado de máquina e tecnologias de sensores estão aprimorando as capacidades de sistemas semi-autônomos, tornando-os mais adaptáveis e confiáveis em ambientes complexos de combate.

Insights por capacidade

O segmento de plataformas e sistemas não tripulados representou a maior quota de mercado durante o período de previsão 2023 a 2033. Essas plataformas, incluindo veículos aéreos não tripulados (UAVs), veículos terrestres não tripulados (UGVs) e sistemas marítimos não tripulados, são fundamentais para melhorar as capacidades operacionais em vigilância, reconhecimento, combate e logística. A demanda por plataformas não tripuladas é alimentada pela sua capacidade de operar em ambientes perigosos, reduzir as baixas humanas e aumentar a eficiência da missão. Avanços em inteligência artificial (AI), autonomia e tecnologias de sensores estão impulsionando melhorias em seu desempenho, permitindo missões mais complexas e orientadas a dados. Além disso, a crescente necessidade de recursos de inteligência, vigilância e greve de precisão em tempo real está acelerando a implantação de sistemas não tripulados. Espera-se que o segmento continue se expandindo à medida que as forças militares buscam soluções de ponta e econômicas para enfrentar desafios de segurança em evolução.

Insights por aplicação

O segmento de Inteligência, Vigilância e Reconhecimento representou a maior quota de mercado durante o período de previsão de 2023 a 2033. O crescimento é impulsionado pela crescente necessidade de dados em tempo real e maior consciência situacional na guerra moderna. Sistemas robóticos, incluindo veículos aéreos não tripulados (UAVs), veículos terrestres não tripulados (UGVs) e drones, estão sendo amplamente adotados para operações de ISR, permitindo que os militares coletem informações críticas sem arriscar pessoal. Essas plataformas podem conduzir vigilância contínua, detectar ameaças e coletar dados de reconhecimento em ambientes de guerra convencionais e assimétricas. Avanços em inteligência artificial (AI), aprendizado de máquina e tecnologias de sensores estão melhorando a precisão e eficiência dos sistemas de ISR, tornando-os mais capazes de lidar com tarefas complexas. Espera-se que a crescente demanda por uma maior consciência de campo de batalha e tomada de decisões estratégicas aumentem a expansão contínua do segmento ISR no mercado de guerra robótica.

Desenvolvimentos recentes do mercado

- Em março de 2023, a General Dynamics Corporation apresentou uma demonstração tecnológica de seu Tracked Robot 10-ton (TRX) na Association of the U.S. Army's Force Symposium nos Estados Unidos.

Paisagem Competitiva

Principais jogadores no mercado

- Aero Vironment, Inc.

- BAE Systems plc

- Autonomous Solutions, Inc. (ASI)

- Boeing

- General Atomics

- Northrop Grumman Corporation

- Cobham plc

- Grupo Dassault

- Elbit Systems Ltd.

- Textron Inc.

- Lockheed Martin Corporation

- Grupo Thales

Segmentação de Mercado

Este estudo prevê receitas a nível global, regional e país de 2023 a 2033.

Mercado de guerra robótica, modo de análise de operação

- Autónomo

- Semi autônomo

Mercado de Guerra Robótica, Análise de Capacidade

- Plataformas e sistemas não tripulados

- Exosqueleto & wearables

- Sistemas de aquisição de alvo

- Sistemas de torre e arma

Mercado de guerra robótica, Análise de Aplicação

- Inteligência, Vigilância e Reconhecimento

- Logística e Suporte

- Busca e Resgate

- Combate e Operações

- Rastreamento e direcionamento

- Formação e Simulação

Mercado de Guerra Robótica, Análise Regional

- América do Norte

- EUA

- Canadá

- México

- Europa

- Alemanha

- Uk

- França

- Itália

- Espanha

- Rússia

- Resto da Europa

- Ásia Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Resto da Ásia Pacífico

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Oriente Médio e África

- Emirados Árabes

- Arábia Saudita

- Catar

- África do Sul

- Resto do Oriente Médio e África

Precisa de ajuda para comprar este relatório?