Semicondutor de Índia Tamanho do mercado, Compartilhar, Tendências, Previsão para 2035

Indústria: Semiconductors & ElectronicsSemicondutor de Índia Prognósticos de insights de mercado para 2035

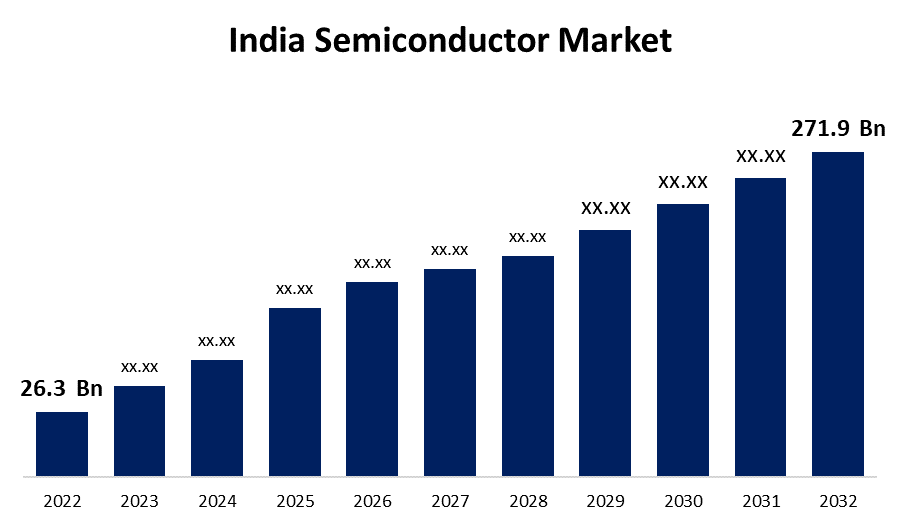

- O Semicondutor da Índia O tamanho do mercado foi estimado em US$ 52,90 bilhões em 2024

- O tamanho do mercado é esperado para crescer em um CAGR de cerca de 12,30% de 2025 a 2035

- O Semicondutor da Índia Tamanho do mercado é esperado para alcançar USD 189.42 bilhões em 2035

Obtenha mais detalhes sobre este relatório -

O Semicondutor da Índia O tamanho do mercado é esperado para alcançar USD 189.42 Billion até 2035, Crescendo em um CAGR de 12,30% de 2025 a 2035. Aumentar a demanda por eletrônica de consumo, avanços em tecnologias automotivas, iniciativas governamentais que promovem a fabricação doméstica e a adoção crescente de tecnologias de IA, IoT e 5G estão alimentando o crescimento do mercado de semicondutores da Índia.

Visão geral do mercado

O mercado de semicondutores da Índia representa o crescente foco do país no desenvolvimento de um ecossistema doméstico para o projeto, fabricação, teste e embalagem de dispositivos semicondutores. Os semicondutores são componentes vitais na eletrônica moderna, permitindo o funcionamento de dispositivos que vão desde smartphones e computadores até sistemas industriais e automóveis. Embora a Índia tenha tradicionalmente confiado nas importações para suas necessidades de semicondutores, há um forte impulso nacional para construir capacidades locais através da cadeia de valor semicondutor. Grandes grupos industriais como a Tata Electronics, Micron e Foxconn começaram a investir no setor semicondutor da Índia, com foco no estabelecimento de fábricas de fabricação e montagem. Para apoiar esses desenvolvimentos, o governo também está investindo em programas de infraestrutura e treinamento para construir uma força de trabalho qualificada capaz de apoiar a indústria de semicondutores. Além disso, a iniciativa semicondutora da Índia reflete uma visão de longo prazo para reduzir a dependência de importação, melhorar a auto-confiança tecnológica e posicionar o país como um jogador competitivo na cadeia de suprimentos semicondutores globais.

Âmbito de mercado

O mercado de semicondutores da Índia possui um potencial significativo, com seu alcance estendendo-se por diversas indústrias, como eletrônicos de consumo, telecomunicações, setores automotivo e industrial. À medida que as tecnologias como 5G, AI, IoT e veículos elétricos ganham tração, a demanda por semicondutores está acelerando, promovendo oportunidades de crescimento. O foco estratégico da Índia no desenvolvimento de sua infraestrutura de fabricação de semicondutores domésticos através de iniciativas como o esquema Incentive (PLI) da Production-Linked está reformulando a paisagem do mercado. Com um ecossistema de tecnologia em rápida evolução, uma grande base de consumo e um aumento do apoio do governo, a Índia está preparada para emergir como um centro importante na cadeia de suprimentos semicondutores global.

Iniciativas e Investimentos do Governo

O Ministério da Eletrônica e Tecnologia da Informação (MeitY) anunciou um investimento de Billion USD10 sob a Missão de Semicondutores da Índia (ISM) para acelerar a pesquisa e desenvolvimento de semicondutores (R e D) e fabricação no país. Este investimento significativo reflete a visão estratégica do governo para construir um ecossistema semicondutor auto-suficiente e reduzir a dependência das importações. O financiamento inclui apoio ao capital, incentivos à fabricação e o esquema Design Linked Incentive (DLI), que apoia especificamente as startups fabless na concepção de produtos semicondutores para mercados nacionais e globais.

Além disso, o governo indiano está oferecendo uma série de incentivos e subsídios para criar um ambiente favorável para o investimento de semicondutores. Esses esforços se alinham com os objetivos mais amplos da iniciativa “Make in Índia”, lançada em 2014, que visa transformar a Índia em um centro de fabricação global. Para reforçar ainda mais os setores de eletrônicos e semicondutores, o governo introduziu o esquema de Incentivo Ligado à Produção (PLI), projetado para incentivar a fabricação eletrônica em grande escala.

No âmbito deste regime, foi atribuído um pacote de incentivo de 1,7 mil milhões de dólares especificamente às empresas que estabelecem instalações de fabricação de semicondutores na Índia. Esta iniciativa marcante é esperada para atrair os principais jogadores globais e domésticos, impulsionar a inovação local, criar empregos de alta habilidade e melhorar a posição da Índia na cadeia de suprimentos semicondutores globais. Juntos, essas políticas representam uma abordagem abrangente e prospectiva para o desenvolvimento da indústria semicondutora da Índia.

Cobertura de relatórios

Este relatório de pesquisa categoriza o mercado para o mercado de semicondutores da Índia baseado em vários segmentos e regiões e prevê o crescimento da receita e analisa as tendências em cada submercado. O relatório analisa os principais fatores de crescimento, oportunidades e desafios que influenciam o mercado de semicondutores da Índia. Desenvolvimentos recentes de mercado e estratégias competitivas como expansão, lançamento de produtos e desenvolvimento, parceria, fusão e aquisição foram incluídos para desenhar a paisagem competitiva no mercado. O relatório identifica e perfila estrategicamente os principais players de mercado e analisa suas principais competências em cada subsegmento do mercado semicondutor da Índia.

Semicondutor de Índia Mercado Cobertura do relatório

| Cobertura do relatório | Details |

|---|---|

| Ano base: | 2024 |

| Tamanho do mercado em 2024: | USD 52.90 Bilhão |

| Período de previsão: | 2025-2035 |

| CAGR do período de previsão 2025-2035 : | CAGR Of 12.30% |

| 2035 Projeção de valor: | USD 189.42 Billion |

| Dados históricos para: | 2020-2023 |

| Número de páginas: | 276 |

| Tabelas, Gráficos e Figuras: | 107 |

| Segmentos cobertos: | Por componentes e por material usado |

| Empresas cobertas:: | Tata Group, HCL Technologies, Micromax Informatics, Redpine Signals, Sankalp Semiconductor, VLSI Design, STMicroelectronics Índia, Texas Instruments Índia, Broadcom Índia, Qualcomm Índia e Outros |

| Armadilhas e Desafios: | COVID-19 Empact, Desafios, Futuro, Crescimento, & Análise |

Obtenha mais detalhes sobre este relatório -

Fator de crescimento

Aumentar a adoção tecnológica em todas as indústrias, juntamente com a crescente demanda por dispositivos de próxima geração, está alimentando o mercado de semicondutores da Índia. A expansão de redes 5G, aplicações de IA e Internet das Coisas (IoT) requer chips cada vez mais avançados para um desempenho aprimorado. As iniciativas governamentais, como o esquema de incentivo à produção (PLI) estão a conduzir a produção local de semicondutores, reduzindo a dependência das importações. Além disso, o crescimento de veículos elétricos e infraestrutura inteligente está abrindo novas avenidas para aplicações de semicondutores, contribuindo para a expansão e posicionamento do mercado na Índia como um jogador chave na fabricação global de semicondutores.

Desafios de Mercado

Estabelecer fábricas de fabricação de semicondutores requer imenso investimento de capital, muitas vezes em execução em bilhões, o que cria barreiras financeiras. Além disso, desafios relacionados com a infraestrutura, tais como fornecimento de energia inconsistente e sistemas de água e transporte inadequados, dificultar a fabricação eficiente.

Global Outlook e políticas Rumo ao mercado de semicondutores indianos

O mercado de semicondutores da Índia está passando por uma transformação dramática, e seu futuro tem grande promessa. À medida que as cadeias de suprimentos globais enfrentam crescente volatilidade e mudanças geopolíticas, a Índia se tornou um candidato principal para reformular a narrativa do semicondutor. Neste novo contexto global, as aspirações do país para se tornar um jogador significativo na indústria de semicondutores são apoiadas por uma mistura de políticas ambiciosas, parcerias estratégicas e um mercado interno próspero.

- Resposta aos choques globais da cadeia de suprimentos:

A escassez global de semicondutores, catalisada pela pandemia COVID-19, demonstrou a fragilidade das cadeias de abastecimento concentradas. Como resultado, nações e corporações estão buscando diversificação para mitigar riscos. A Índia, com seu ecossistema de tecnologia em rápido crescimento e custos de trabalho relativamente menores, é cada vez mais vista como um local atraente para a fabricação de semicondutores.

- Emergindo como um Design e R e D Hub:

Enquanto a Índia ainda tem de se estabelecer como um grande centro de fabricação, ele já possui talentos significativos em design semicondutor e desenvolvimento de propriedade intelectual (IP). Empresas como a Sasken Technologies, C-DAC (Centro de Desenvolvimento de Computação Avançada) e a Ineda Systems já estão empurrando os limites no design de chips, fornecendo uma base sobre a qual o país pode construir.

Semicondutor de Índia Mercado e o Outlook da China, Taiwan e empresas japonesas

China

As empresas chinesas, apesar das tensões geopolíticas e obstáculos regulatórios, observam cautelosamente o progresso da Índia. Enquanto o investimento direto da China nos setores estratégicos da Índia é limitado devido a preocupações de segurança nacional e restrições de IDE, alguns fabricantes de componentes chineses estão explorando parcerias indiretas ou joint ventures via Sudeste Asiático. No entanto, a Índia permanece mais focada na redução da dependência das importações chinesas, especialmente em eletrônica e hardware de telecomunicações.

Taiwan

Taiwan é um jogador crítico na cadeia de valor semicondutor global, especialmente através de empresas como TSMC e UMC. A Índia procurou ativamente o investimento de Taiwan, e algumas colaborações já estão em andamento:

- A joint venture do Tata Group com a Powerchip Semiconductor Manufacturing Corp (PSMC) para criar uma fábrica de fabricação de wafer em Dholera, Gujarat, é um grande avanço. Este fab vai se concentrar em chips para automotivo, gerenciamento de energia e drivers de exibição.

Japão

Empresas japonesas como Renesas Electronics, ROHM e Panasonic estão expandindo suas parcerias na Índia, principalmente em chips automotivos e componentes eletrônicos de consumo. Além disso, o Japão e a Índia estão colaborando em cadeias de suprimentos essenciais para a fabricação de semicondutores.

Análise do mercado indiano e escopo futuro

A transformação digital está no centro do progresso da Índia, com iniciativas como a Digital Índia, aumentando a conectividade, impulsionando o comércio eletrônico e criando novas oportunidades na fintech, saúde e educação. O impulso do governo para a auto-confiança através de programas como Atmanirbhar Bharat e PLI (Production Linked Incentive) está transformando a paisagem de fabricação, especialmente em setores como semicondutores, veículos elétricos e energia renovável. O aumento da mobilidade elétrica, juntamente com o significativo investimento da Índia em energia solar e hidrogênio verde, mostra o compromisso do país com a sustentabilidade. Além disso, o aumento das cidades inteligentes, a melhoria das capacidades de fabricação através da adoção da Indústria 4.0 e os esquemas apoiados pelo governo, como a Production Linked Incentive (PLI) promoverão o crescimento em indústrias como eletrônica, automotivo e saúde. Os setores de biotecnologia e farmacêuticos também continuarão a prosperar, com a Índia fortalecendo seu papel como líder global na fabricação de drogas e inovação médica.

Segmentação de Mercado

A quota de mercado de semicondutores da Índia é classificada em componentes e materiais usados.

- O segmento de dispositivos de memória realizou uma parte de receita líder em 2024 e é esperado para crescer em um CAGR substancial durante o período de previsão.

O mercado de semicondutores da Índia é segmentado por componentes em dispositivos de memória, dispositivos lógicos, IC analógico, MPU, dispositivos de energia discreta, MCU, sensores e outros. Entre estes, o segmento de dispositivos de memória realizou uma parte de receita líder em 2024 e espera-se que cresça em um CAGR substancial durante o período de previsão. O crescimento do segmento é impulsionado pelo aumento da demanda em eletrônica de consumo, smartphones, data centers e aplicações automotivas. O crescimento da computação em nuvem, tecnologia 5G e transformação digital em todas as indústrias aumentou significativamente o consumo de chips de memória.

- O segmento de carboneto de silício realizou uma grande quota de receita em 2024 e é esperado para crescer em um CAGR notável durante o período de previsão.

O mercado de semicondutores da Índia é segmentado por material usado em carboneto de silício, arsenide de manganês de gallium, selenide de gallium de cobre, dissulfeto de molibdênio, e outros. Entre estes, o segmento de carboneto de silício realizou uma grande quota de receita em 2024 e é esperado para crescer em um CAGR notável durante o período de previsão. O crescimento do segmento é devido às suas propriedades superiores, tais como alta condutividade térmica, alta resistência de campo elétrico de ruptura, e capacidade de operar a altas temperaturas e tensões. A SiC está cada vez mais sendo usada em eletrônica de energia, particularmente em veículos elétricos (EVs), sistemas de energia renovável e aplicações industriais.

Análise Competitiva:

O relatório oferece a análise adequada das principais organizações/empresas envolvidas no mercado de semicondutores da Índia, juntamente com uma avaliação comparativa baseada principalmente na sua oferta de produtos, visão geral de negócios, presença geográfica, estratégias empresariais, market share de segmentos e análise SWOT. O relatório também fornece uma análise elaborativa com foco nas notícias e desenvolvimentos atuais das empresas, que inclui desenvolvimento de produtos, inovações, joint ventures, parcerias, fusões e aquisições, alianças estratégicas e outros. Isto permite a avaliação da concorrência global no mercado.

Lista de principais empresas

- Grupo Tata

- Tecnologias HCL

- Micromax Informática

- Sinais vermelhos

- Semicondutor de Sankalp

- Design VLSI

- STMicroelectronics Índia

- Texas Instruments Índia

- Broadcom Brasil

- Qualcomm Portugal

- Outros

Desenvolvimentos recentes:

- Em fevereiro de 2024, A Tata Electronics, uma subsidiária do Grupo Tata, em parceria com a PSMC de Taiwan, está estabelecendo uma fábrica de fabricação de semicondutores em Dholera, Gujarat. Esta instalação, com um investimento de Rs. 91.000 crore, visa produzir 50.000 wafer começa por mês e espera-se começar as operações até 2027.

Audiência do alvo principal

- Jogadores de mercado

- Investidores

- Usuários finais

- Autoridades governamentais

- Consultoria e Empresa de Pesquisa

- Capitalistas de risco

- Revendedores com valor agregado (VARs)

Segmento de Mercado

Este estudo prevê receita na Índia, nível regional e país de 2020 a 2035. A Spherical Insights segmentou o mercado de semicondutores da Índia com base nos segmentos abaixo mencionados:

Semicondutor de Índia Mercado, Por favor. Componentes

- Dispositivos de memória

- Dispositivos de lógica

- IC Analógico

- MPU

- Dispositivos de alimentação discretos

- MCU

- Sensores

- Outros

Semicondutor de Índia Mercado, Por favor. Material usado

- Silicon Carbide

- Gallium Manganese Arsenide

- Selenóide de Galium de cobre

- Dissulfeto de Molibdênio

- Outros

Precisa de ajuda para comprar este relatório?