Global Airborne Fire Control Radar Tamanho do mercado Previsão para 2033

Indústria: Aerospace & DefenseGlobal Airborne Fire Control Radar Market Insights previsões para 2033

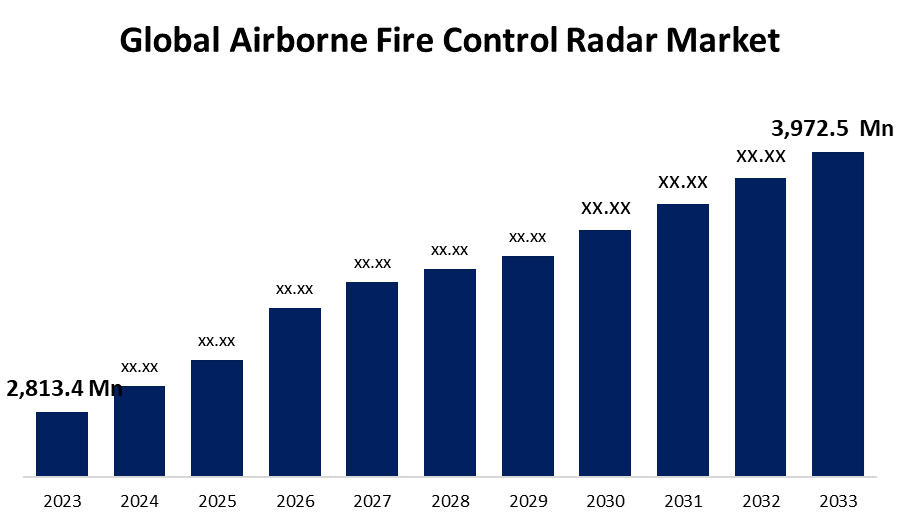

- O Global Airborne Fire Control Radar Market Size foi avaliado em USD 2,813,4 Milhões em 2023.

- O tamanho do mercado está crescendo em um CAGR de 3,51% de 2023 a 2033

- O tamanho mundial do mercado de radar de controle de fogo aéreo está esperado para chegar a USD 3,972.5 Milhões por 2033

- Ásia Pacific é esperado para crescer o mais rápido durante o período de previsão

Obtenha mais detalhes sobre este relatório -

O Global Airborne Fire Control Radar Market Size está esperado para chegar a USD 3.972.5 Milhões em 2033, em um CAGR de 3,51% durante o período de previsão 2023 a 2033.

O mercado de radar de controle de fogo aéreo está preocupado com o desenvolvimento, fabricação e venda de sistemas de radar desenvolvidos expressamente para aeronaves militares para detectar, rastrear e envolver alvos, principalmente aeronaves e mísseis inimigos. Esses sistemas de radar são críticos para melhorar a consciência situacional, possibilitando capacidades de combate aéreo e terrestre, garantindo a eficácia das missões aéreas. O aumento da ênfase na guerra centrada na rede, bem como o desenvolvimento de radares multifunções capazes de executar inúmeras funções ao mesmo tempo, estão definindo o futuro da indústria de radares de controle de fogo aéreo. À medida que os militares procuram melhorar suas capacidades operacionais e manter uma vantagem competitiva, investir em sistemas de radar de próxima geração continua sendo uma prioridade.

Mercado de radar de controle de fogo aéreo Análise da Cadeia de Valores

A cadeia de valor do mercado de radar de controle de incêndio é dividida em várias etapas, começando com pesquisa e desenvolvimento, que desenvolve tecnologias de radar revolucionárias e terminando com fornecedores de componentes, que fornecem componentes de radar cruciais. Os fabricantes de sistemas de radar combinam esses componentes em sistemas completos, que são posteriormente instalados em aeronaves militares por fabricantes de equipamentos originais (OEMs). As agências de aquisições militares compram sistemas de radar com base em seu desempenho e necessidades estratégicas, enquanto os integradores militares e os fornecedores de manutenção garantem uma integração e suporte corretos ao longo do ciclo de vida do sistema. Forças militares empregam equipamentos de radar para missões como superioridade aérea e reconhecimento. Treinamento, serviços de suporte, atualizações de pós-venda e inovações contribuem para a eficácia operacional e durabilidade dos sistemas de radar.

Análise de Oportunidade de Mercado de Radar de Controle de Fogo Airborne

À medida que os países modernizam suas frotas de aeronaves militares, a necessidade de melhorar os sistemas de radares de controle de fogo cresce. A atualização de sistemas mais antigos com tecnologia de radar de ponta melhora a vigilância de aeronaves, aquisição de alvos e engajamento. Ameaças em evolução, como aviões furtivos, drones e mísseis hipersônicos, exigem sistemas de radar sofisticados que podem detectar e rastrear esses alvos com precisão e confiabilidade. O radar de controle de fogo aéreo é crítico para lidar com essas ameaças, porque fornece aviso precoce e permite um engajamento bem sucedido. Muitos países estão levantando orçamentos de defesa para lidar com ameaças crescentes de segurança e manter uma vantagem estratégica. Isso financia a aquisição de equipamentos de radar modernos, particularmente radares de controle de fogo transmitidos pelo ar, para melhorar as capacidades militares e a preparação. Guerras regionais e tensões geopolíticas aumentam a demanda por aeronaves militares equipadas com sistemas avançados de radar de controle de fogo. Os governos visam melhorar suas capacidades de superioridade e defesa do ar, a fim de enfrentar os desafios de segurança e manter a dissuasão.

Mercado de radar de controle de fogo aéreo Cobertura do relatório

| Cobertura do relatório | Details |

|---|---|

| Ano base: | 2023 |

| Tamanho do mercado em 2023: | USD 2,813,4 milhões |

| Período de previsão: | 2023 - 2033 |

| CAGR do período de previsão 2023 - 2033 : | 3.51% |

| 2033 Projeção de valor: | USD 3,972.5 Milhões |

| Dados históricos para: | 2019 - 2022 |

| Número de páginas: | 200 |

| Tabelas, Gráficos e Figuras: | 110 |

| Segmentos cobertos: | Por plataforma, por banda de frequência, por aplicação, por região |

| Empresas cobertas:: | BAE Systems Plc, Bharat Electronics Limited, Hensoldt AG, Israel Aerospace Industries, Leonardo S.P.A., Lockheed Martin Corporation, Northrop Grumman Corporation, Raytheon Technologies Corporation, SAAB AB, Thales Group, and |

| Motores de crescimento: | Aumento da adoção da tecnologia de varredura eletrônica ativa (AESA) para impulsionar o crescimento do mercado |

| Armadilhas e Desafios: | COVID-19 Empact, Desafios, Futuro, Crescimento, & Análise |

Obtenha mais detalhes sobre este relatório -

Dinâmica de Mercado

Dinâmica do mercado de radar de controle de incêndio no ar

Aumento da adoção da tecnologia de varredura eletrônica ativa (AESA) para impulsionar o crescimento do mercado

Os sistemas de radar AESA superam os radares de matrizes tipicamente escaneados mecanicamente. Eles oferecem digitalização mais rápida, maior resolução, melhor identificação e rastreamento, e maior resiliência ao engarrafamento e contramedidas eletrônicas. Essas vantagens tornam os radares de controle de fogo equipados com AESA uma excelente escolha para aeronaves militares atuais. Em comparação com sistemas de radar anteriores, a tecnologia AESA permite maiores faixas de detecção e áreas de cobertura mais amplas. Esta gama aumentada permite que as aeronaves equipadas com radares de controle de fogo AESA detectem e acionem alvos de uma distância maior, melhorando a conscientização situacional e a eficácia operacional em ambos os cenários aéreos e aéreos. Embora os radares AESA muitas vezes tenham custos iniciais mais elevados do que os sistemas convencionais, eles têm custos de ciclo de vida mais baixos devido à sua confiabilidade inerente, requisitos de manutenção reduzidos e duração operacional estendida. Esta rentabilidade faz com que os radares de controle de fogo equipados com AESA apelam para os clientes militares que procuram maximizar seu investimento a longo prazo em tecnologia de radar.

Restrições e desafios

O alto custo de desenvolvimento e aquisição de modernos sistemas de radar de controle de incêndio pode ser uma barreira à expansão do mercado, especialmente para organizações de defesa com restrições de orçamento. Enquanto a tecnologia AESA economiza dinheiro a longo prazo reduzindo os custos de ciclo de vida, muitos clientes potenciais encontram o custo de aquisição inicial proibitivamente caro. Para permanecer competitivo no mercado, os fabricantes de radar devem comprometer o desempenho e o custo. O alto custo de desenvolvimento e aquisição de modernos sistemas de radar de controle de incêndio pode ser uma barreira à expansão do mercado, especialmente para organizações de defesa com restrições de orçamento. Enquanto a tecnologia AESA economiza dinheiro a longo prazo reduzindo os custos de ciclo de vida, muitos clientes potenciais encontram o custo de aquisição inicial proibitivamente caro. Para permanecer competitivo no mercado, os fabricantes de radar devem comprometer o desempenho e o custo.

Previsões regionais

Estatísticas do mercado da América do Norte

Obtenha mais detalhes sobre este relatório -

A América do Norte está prevista para dominar o Mercado de Radar de Controle de Fogo Airborne de 2023 a 2033. Os governos norte-americanos, particularmente os Estados Unidos e o Canadá, fazem grandes investimentos em programas de modernização militar para manter sua vantagem tecnológica e garantir a segurança nacional. Estas iniciativas incluem a aquisição de aviões de caça modernos e outros ativos militares equipados com sistemas de radar de controle de fogo de ponta. Os países norte-americanos, particularmente os Estados Unidos, têm alguns dos maiores orçamentos de defesa do mundo. Este grande financiamento permite às organizações de defesa investir no desenvolvimento, aquisição e manutenção de sistemas de radar de controle de fogo aéreo para atender a uma variedade de objetivos militares e necessidades operacionais. As empresas de defesa norte-americana usam suas habilidades tecnológicas e redes globais para vender sistemas de radar de controle de fogo aéreo para países aliados e consumidores estrangeiros.

Ásia Pacific Market Statistics

Ásia Pacific está testemunhando o crescimento mais rápido do mercado entre 2023 e 2033. A região Ásia-Pacífico é marcada por tensões geopolíticas e questões de segurança, como conflitos territoriais, construtores militares e a propagação de sistemas de armas modernos. Como resultado, os governos da região estão a investir agressivamente em capacidades de defesa, como os modernos sistemas de radar de controle de fogo aéreo, para fortalecer sua postura de dissuasão e enfrentar novas preocupações de segurança. Muitos países da Ásia-Pacífico estão passando por programas de modernização militar consideráveis para melhorar as capacidades de defesa e lidar com novas ameaças de segurança. Isso envolve a aquisição de aeronaves caça sofisticadas, veículos aéreos não tripulados (UAVs), e outras plataformas militares equipadas com sistemas de radar de controle de fogo de ponta para garantir a superioridade do ar e a eficácia operacional através das diversas condições operacionais da região.

Análise de Segmentação

Insights by Platform

O segmento de jatos de caça representou a maior quota de mercado durante o período de previsão 2023 a 2033. Várias nações em todo o mundo estão investindo na modernização de suas frotas de aviões de combate, a fim de preservar a superioridade aérea e enfrentar ameaças emergentes. A atualização de aeronaves de caça existentes com sistemas de radar de controle de fogo melhorados é um componente vital desses programas de modernização, uma vez que melhora a capacidade de combate, a consciência situacional e a sobrevivência de campo de batalha. Os jatos de caça são cada vez mais equipados com sistemas de radar multifunções AESA capazes de realizar uma variedade de missões, tais como operações aéreas e aéreas, guerras eletrônicas e vigilância marítima. Esses sistemas de radar adaptáveis melhoram a consciência situacional, o reconhecimento de alvo e o rastreamento, permitindo que os pilotos de lutadores com sucesso envolvam múltiplas ameaças em cenários operacionais difíceis.

Insights by Frequency Band

O segmento X-band está dominando o mercado com a maior quota de mercado durante o período de previsão 2023 a 2033. Os sistemas de radar de banda X têm grande resolução e precisão, tornando-os ideais para detecção, rastreamento e identificação de alvos em ambientes aéreos e aéreos. Sua capacidade de distinguir com precisão entre alvos espaçados e dar ampla consciência situacional melhora o desempenho dos sistemas de controle de fogo transportados pelo ar em cenários operacionais difíceis. Os sistemas de radar de banda-X podem identificar alvos em longas distâncias, fornecendo alerta precoce e aumentando a distância de impasse entre aeronaves e possíveis ameaças. Esta faixa de detecção aumentada permite que aeronaves de caça equipadas com radares de controle de fogo de banda X para envolver alvos além da gama óptica, melhorando assim a eficácia da missão e a sobrevivência do campo de batalha. Os sistemas de radar X-band contribuem para conceitos de guerra centrados em rede, permitindo a troca de dados de sensores em tempo real com outras plataformas amistosas e centros de comando.

Insights por aplicação

O segmento Air to Ground representou a maior quota de mercado no período de previsão 2023 a 2033. A maior ênfase nas operações de contra-insurgência e contra-terrorismo resultou em uma maior demanda por sistemas de radar de controle de fogo aéreo capazes de permitir capacidades de ataque de precisão contra alvos terrestres. Os sistemas de radar aéreo-a-terra permitem que as aeronaves militares detectem, rastreiam e ataquem ameaças terrestres, como veículos inimigos, estruturas e soldados, com danos colaterais mínimos. Os sistemas de radar aéreo-terra permitem que as aeronaves militares entreguem mísseis guiados e sistemas de munição precisamente para alvos terrestres designados. Esses sistemas de radar oferecem aquisição, identificação e engajamento precisos, aumentando a eficácia das missões aéreas em terra, reduzindo o risco de forças e civis amigáveis.

Desenvolvimentos recentes do mercado

- Em fevereiro de 2021, a Hindustan Aeronautics Limited (HAL) instalou o radar de varredura eletrônica ativa de origem ELTA em aviões de combate Jaguar Darin III.

Paisagem Competitiva

Principais jogadores no mercado

- BAE Systems Plc

- Bharat Electronics Limited

- Hensoldt AG

- Indústrias aeroespaciais de Israel

- Leonardo S.P.A.

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Raytheon Technologies Corporation

- SAAB AB

- Grupo Thales

Segmentação de Mercado

Este estudo prevê receitas a nível global, regional e país de 2023 a 2033.

Airborne Fire Control Radar Market, Análise de Plataformas

- Jets de caça

- Helicóptero de combate

- Avião de missão especial

- VANTs

Airborne Fire Control Radar Market, Análise de Banda de Frequência

- L & S-band

- X-band

- Banda KU/K/KA

Airborne Fire Control Radar Market, Análise de Aplicação

- Ar para Mar

- Ar para Ar

- Ar em terra

Airborne Fire Control Radar Market, Análise Regional

- América do Norte

- EUA

- Canadá

- México

- Europa

- Alemanha

- Uk

- França

- Itália

- Espanha

- Rússia

- Resto da Europa

- Ásia Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Resto da Ásia Pacífico

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Oriente Médio e África

- Emirados Árabes

- Arábia Saudita

- Catar

- África do Sul

- Resto do Oriente Médio e África

Precisa de ajuda para comprar este relatório?