Fabricação Aditiva Aeroespacial e de Defesa Mercado em 2033

Indústria: Aerospace & DefenseGlobal Aerospace and Defense Additive Manufacturing Market Insights Previsões para 2033

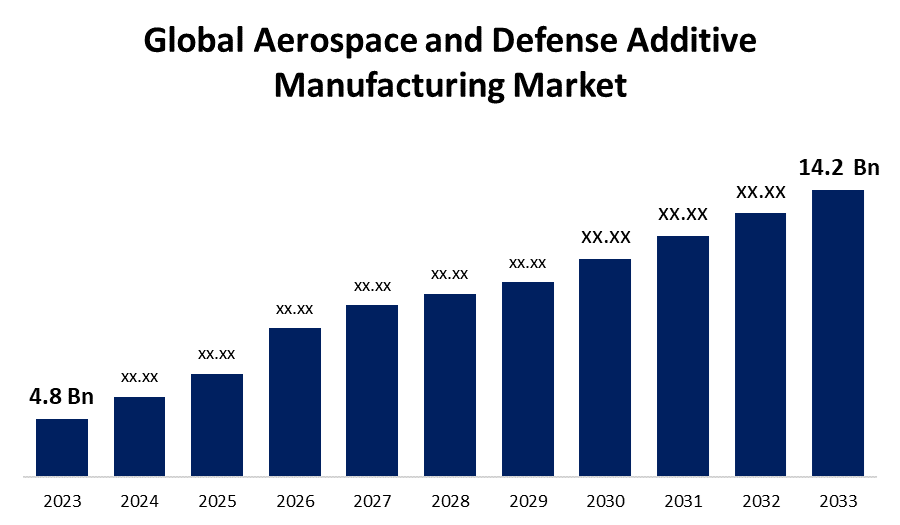

- O Aeroespacial e Defesa Additive Manufacturing Market Size foi avaliado em 4,8 bilhões de dólares em 2023.

- O tamanho do mercado está crescendo em um CAGR de 11,46% de 2023 a 2033

- O tamanho global do mercado de manufatura aditiva aeroespacial e de defesa está previsto para chegar a 14,2 bilhões de dólares em 2033

- Ásia Pacific é esperado para crescer o mais rápido durante o período de previsão

Obtenha mais detalhes sobre este relatório -

O Global Aerospace and Defense Additive Manufacturing Market Size está esperado para chegar a 14,2 bilhões de dólares em 2033, em um CAGR de 11,46% durante o período de previsão 2023 a 2033.

O mercado de manufatura aditiva aeroespacial e de defesa está experimentando um crescimento rápido, impulsionado por avanços na tecnologia de impressão 3D e aumentando a demanda por componentes leves e de alta resistência. Este mercado abrange uma gama de aplicações, incluindo a produção de peças complexas do motor, estruturas de ar e componentes personalizados para aplicações militares e espaciais. Os benefícios da manufatura aditiva, como resíduos de materiais reduzidos, ciclos de produção mais curtos e a capacidade de produzir designs intricados, são drivers significativos para sua adoção. Os principais players da indústria estão investindo em pesquisa e desenvolvimento para melhorar as capacidades das tecnologias de manufatura aditiva. Além disso, os órgãos reguladores estão desenvolvendo padrões para garantir a qualidade e confiabilidade de peças impressas em 3D, aumentando ainda mais a confiança e a expansão do mercado.

Fabricação Aditiva Aeroespacial e de Defesa Mercado Análise da Cadeia de Valores

A cadeia de valor do mercado de manufatura aditiva aeroespacial e de defesa abrange várias etapas críticas, começando com fornecedores de matérias-primas que fornecem metais especializados, polímeros e compósitos essenciais para impressão 3D. Estes materiais são então processados por fornecedores de tecnologia que desenvolvem e fornecem máquinas e software de fabricação de aditivos avançados. A próxima etapa envolve prestadores de serviços que oferecem serviços de design, prototipagem e produção, aproveitando a manufatura aditiva para criar componentes aeroespaciais e de defesa de alto desempenho. Estes componentes são então testados e validados para conformidade com padrões rigorosos da indústria por entidades de garantia de qualidade. Finalmente, os produtos finais são integrados em aeronaves, naves espaciais e sistemas de defesa por fabricantes de equipamentos originais (OEMs), que colaboram com fornecedores e órgãos reguladores para garantir um desempenho e segurança ideais em ambientes operacionais exigentes.

Análise de Oportunidade de Mercado de Manufatura Aditiva Aeroespacial e de Defesa

O mercado de manufatura aditiva aeroespacial e de defesa apresenta oportunidades significativas impulsionadas pela demanda por métodos de produção inovadores e eficientes. A fabricação aditiva permite a criação de componentes complexos e leves, cruciais para melhorar a eficiência e o desempenho do combustível em aplicações aeroespaciais e de defesa. A capacidade da tecnologia para reduzir o desperdício material e o tempo de produção oferece economia de custos, apelando para setores comerciais e militares. A crescente ênfase na personalização e prototipagem rápida promove a expansão do mercado, pois os fabricantes podem adaptar rapidamente os projetos para atender às necessidades específicas. Além disso, avanços em materiais e tecnologias de impressão abrem novas possibilidades para produzir peças duráveis e de alta resistência. As colaborações entre líderes da indústria e instituições de pesquisa estão acelerando a inovação, posicionando a manufatura aditiva como uma força transformadora nas indústrias aeroespacial e de defesa.

Global Aeroespacial e Defesa Mercado de Fabricação Aditiva Cobertura do relatório

| Cobertura do relatório | Details |

|---|---|

| Ano base: | 2023 |

| Tamanho do mercado em 2023: | USD 4.8 Billion |

| Período de previsão: | 2023-2033 |

| CAGR do período de previsão 2023-2033 : | 11.46% |

| 2033 Projeção de valor: | Billion USD 14.2 |

| Dados históricos para: | 2019-2022 |

| Número de páginas: | 249 |

| Tabelas, Gráficos e Figuras: | 110 |

| Segmentos cobertos: | Por plataforma, por vertical, por aplicação, por tecnologia, por região |

| Empresas cobertas:: | General Electric Company, Raytheon Technologies Corporation, The Boeing Company, Lockheed Martin Corporation, Airbus SE, Northrop Grumman Corporation, BAE Systems, Safran SA, Rolls-Royce Holdings, Honeywell Aerospace, Siemens Digital Industries Software, OC Oerlikon Corporation AG, Moog Inc., Aerojet Rocketdyne Holdings Inc., Carpenter Technology Corporation, Renishaw PLC, GKN Aerospace, Stratasys Ltd., EOS GmbH, 3D Systems Corporation, Proto Labs Inc., Materialise NV, Desktop Metal Inc., SLM Solutions Group AG, Optomec Inc., Sintavia, Additive Industries, Optisys LLC, CRP Technology SRL, BeAM Machines Inc., and |

| Armadilhas e Desafios: | COVID-19 Empact, Desafios, Futuro, Crescimento, & Análise |

Obtenha mais detalhes sobre este relatório -

Dinâmica de Mercado

Dinâmica do mercado de manufatura aditiva aeroespacial e de defesa

Aumentar a demanda por peças e componentes leves vai impulsionar o crescimento do mercado

A crescente demanda por peças e componentes leves é um grande impulsionador do crescimento no mercado de manufatura aditiva aeroespacial e de defesa. Os materiais leves são essenciais para melhorar a eficiência do combustível, reduzir as emissões e melhorar o desempenho dos sistemas de aeronaves e defesa. A fabricação aditiva permite a produção de projetos intrincados e leves que os métodos de fabricação tradicionais não podem alcançar, levando a reduções significativas de peso sem comprometer a resistência ou durabilidade. Esta demanda é ampliada pelo impulso para soluções mais sustentáveis e econômicas dentro da indústria. Como resultado, os fabricantes estão adotando cada vez mais tecnologias de impressão 3D para produzir componentes otimizados e de alto desempenho, impulsionando a inovação e expandindo o mercado. O desenvolvimento contínuo de materiais avançados e técnicas de impressão continua a melhorar as capacidades e o apelo da manufatura aditiva em aeroespacial e defesa.

Restrições e desafios

O mercado de manufatura aditiva aeroespacial e de defesa enfrenta vários desafios, apesar de seu potencial promissor. Um obstáculo significativo é o alto custo inicial de equipamentos e materiais de impressão 3D, que pode ser uma barreira para adoção generalizada, particularmente entre empresas menores. Além disso, garantir a qualidade e confiabilidade de peças impressas em 3D é crucial, pois esses componentes devem atender a rigorosos padrões da indústria e requisitos regulatórios para segurança e desempenho. Há também limitações técnicas relacionadas ao tamanho e escalabilidade dos processos de fabricação aditiva, restringindo a produção de componentes maiores. Além disso, a indústria precisa abordar preocupações de propriedade intelectual e complexidades de cadeia de suprimentos. Os avanços contínuos em tecnologia, processos de certificação padronizados e esforços colaborativos entre as partes interessadas são essenciais para superar esses desafios e alavancar totalmente os benefícios da manufatura aditiva em aeroespacial e defesa.

Previsões regionais

Estatísticas do mercado da América do Norte

Obtenha mais detalhes sobre este relatório -

A América do Norte está prevista para dominar o Mercado de Fabricação Aditiva Aeroespacial e de Defesa de 2023 a 2033. O crescimento é impulsionado por fortes avanços tecnológicos e investimentos significativos em pesquisa e desenvolvimento. A presença de grandes empresas aeroespaciais e de defesa promove uma demanda robusta por componentes impressos em 3D para melhorar o desempenho e reduzir os custos de produção. O apoio e o financiamento do governo para projetos de defesa estimulam ainda mais o crescimento do mercado, pois agências como a NASA e o Departamento de Defesa exploram técnicas inovadoras de fabricação. A infraestrutura bem estabelecida da região e a mão-de-obra qualificada também contribuem para a rápida adoção de tecnologias de manufatura aditiva. Além disso, colaborações entre instituições acadêmicas, líderes da indústria e organizações de pesquisa impulsionam a inovação contínua, solidificando a posição da América do Norte como um jogador chave no mercado global de manufatura aditiva aeroespacial e defesa.

Ásia Pacific Market Statistics

Ásia Pacific está testemunhando o crescimento mais rápido do mercado entre 2023 e 2033. A forte base de fabricação da região e o foco nos avanços tecnológicos promovem a adoção da impressão 3D para a produção de componentes leves e complexos. As iniciativas do governo apoiam a pesquisa e o desenvolvimento, juntamente com as colaborações entre empresas locais e líderes globais, aumentam ainda mais o crescimento do mercado. Além disso, o setor de aviação comercial em expansão na Ásia-Pacífico cria oportunidades substanciais para integrar a manufatura aditiva para melhorar a eficiência e a rentabilidade na produção e manutenção de aeronaves.

Análise de Segmentação

Insights by Platform

O segmento de defesa representou a maior quota de mercado no período de previsão de 2023 a 2033. A fabricação aditiva permite a criação de peças leves e duráveis com geometrias complexas, essenciais para aplicações modernas de defesa, como veículos aéreos não tripulados (UAVs), mísseis e aeronaves de combate avançadas. A capacidade de protótipo e produção de componentes personalizados aumenta a eficiência operacional e a adaptabilidade em estratégias de defesa. Além disso, o potencial da tecnologia para racionalizar as cadeias de abastecimento e reduzir os desafios logísticos é particularmente vantajoso em ambientes remotos ou de combate.

Insights by Vertical

O segmento de impressora está dominando o mercado com a maior quota de mercado durante o período de previsão 2023 a 2033. O crescimento é impulsionado pela adoção crescente de tecnologias de impressão 3D para produzir componentes complexos e de alto desempenho. Os avanços tecnológicos em impressoras 3D, incluindo melhorias em precisão, velocidade e recursos materiais, estão tornando a manufatura aditiva mais viável para aplicações aeroespaciais e de defesa. Os fabricantes estão cada vez mais investindo em impressoras avançadas para produzir peças leves e duráveis que atendam aos padrões rigorosos da indústria. O desenvolvimento de impressoras 3D multimaterial e metal expandiu a gama de aplicações, permitindo a produção de peças de motor crítico, quadros de ar e componentes personalizados.

Insights por aplicação

O segmento de componentes espaciais representou a maior quota de mercado no período de previsão 2023 a 2033. A fabricação aditiva oferece a capacidade de produzir geometrias complexas e componentes personalizados, que são críticos para otimizar o desempenho e reduzir o peso da sonda. Esta tecnologia facilita a prototipagem rápida e ciclos de produção mais curtos, permitindo iterações e inovações mais rápidas no hardware espacial. Os principais jogadores da indústria espacial, incluindo a NASA e empresas de espaço privado como SpaceX, estão adotando a impressão 3D para criar tudo, desde componentes de satélite até motores de foguetes. A capacidade de fabricar peças sob demanda em ambientes espaciais também apresenta possibilidades revolucionárias, impulsionando o crescimento e o investimento neste segmento.

Insights by Technology

O segmento FDM está dominando o mercado com a maior quota de mercado durante o período de previsão 2023 a 2033. A tecnologia FDM usa materiais termoplásticos, como ABS e nylon, para construir camadas de peças, tornando-o ideal para criar componentes leves com boas propriedades mecânicas. Em aeroespacial e defesa, FDM é utilizado para a fabricação de drones, ferramentas, dispositivos elétricos e até mesmo alguns componentes estruturais de aeronaves e naves espaciais. A capacidade de rapidamente iterar designs e produzir geometrias complexas sem restrições de ferramentas tradicionais é uma grande vantagem. À medida que as impressoras FDM se tornam mais sofisticadas e capazes de lidar com materiais de alto desempenho, espera-se que sua adoção nos setores aeroespacial e de defesa continue crescendo, impulsionando a inovação e a eficiência nos processos de fabricação.

Desenvolvimentos recentes do mercado

- Em fevereiro de 2021, o Departamento de Defesa dos Estados Unidos garantiu um negócio de USD 1,6 milhões com a ExOne para fábricas de impressão 3D de recipiente. De acordo com o acordo, a empresa vai construir uma cápsula de impressão 3D em um recipiente de transporte normal até 40 pés de comprimento.

Paisagem Competitiva

Principais jogadores no mercado

- General Electric Company

- Raytheon Technologies Corporation

- A Companhia Boeing

- Lockheed Martin Corporation

- Airbus SE

- Northrop Grumman Corporation

- Sistemas BAE

- Safran SA

- Rolls-Royce

- Honeywell Aeroespacial

- Siemens Digital Industries Software

- OC Oerlikon Corporation AG

- Moog Inc.

- Aerojet Rocketdyne Holdings Inc.

- Carpenter Technology Corporation

- Renishaw PLC

- GKN Aerospace, Stratasys Ltd.

- EOS GmbH

- 3D Systems Corporation

- Proto Labs Inc.

- Materiais NV

- Desktop Metal Inc.

- SLM Solutions Group AG

- Optomec Inc.

- Sintase

- Indústrias Aditivas

- Optisys LLC

- CRP Tecnologia SRL

- BeAM Machines Inc.

Segmentação de Mercado

Este estudo prevê receitas a nível global, regional e país de 2023 a 2033.

Mercado de manufatura aditiva aeroespacial e de defesa, análise de plataforma

- Aviação

- Aviões

- UAV

- Defesa

- Veículos de combate

- PPE militar

- Armas

- Submarino Hulls

- Outros

- Espaço

- Motores

- satélites

- Artesanato

- Rockets

Mercado de manufatura aditiva aeroespacial e de defesa, análise vertical

- Impressão

- Material

- Outros

Mercado de manufatura aditiva aeroespacial e de defesa, análise de aplicações

- Componentes do motor

- Componentes espaciais

- Componentes estruturais

- Equipamento de defesa

- Outros

Mercado de manufatura aditiva aeroespacial e de defesa, análise de tecnologia

- FDM

- DMLS

- SLA

- CLIPAL

- SISTEMAS

- Outros

Mercado de manufatura aditiva aeroespacial e de defesa, análise regional

- América do Norte

- EUA

- Canadá

- México

- Europa

- Alemanha

- Uk

- França

- Itália

- Espanha

- Rússia

- Resto da Europa

- Ásia Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Resto da Ásia Pacífico

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Oriente Médio e África

- Emirados Árabes

- Arábia Saudita

- Catar

- África do Sul

- Resto do Oriente Médio e da África

Precisa de ajuda para comprar este relatório?