사료 시장 규모, 점유율 및 코로나19의 유형별(철, 아연, 망간, 구리, 코발트 및 크롬), 가축별(돼지, 반추동물, 가금류 및 양식업), 킬레이트 유형별(아미노산, 단백질 및 다당류)별 글로벌 미량 미네랄 -19 영향 분석) 및 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측 2023-2033

산업: Agriculture2033년까지 사료 시장 규모에서 글로벌 미량 미네랄은 9억 7,020만 달러에 달할 것으로 전망

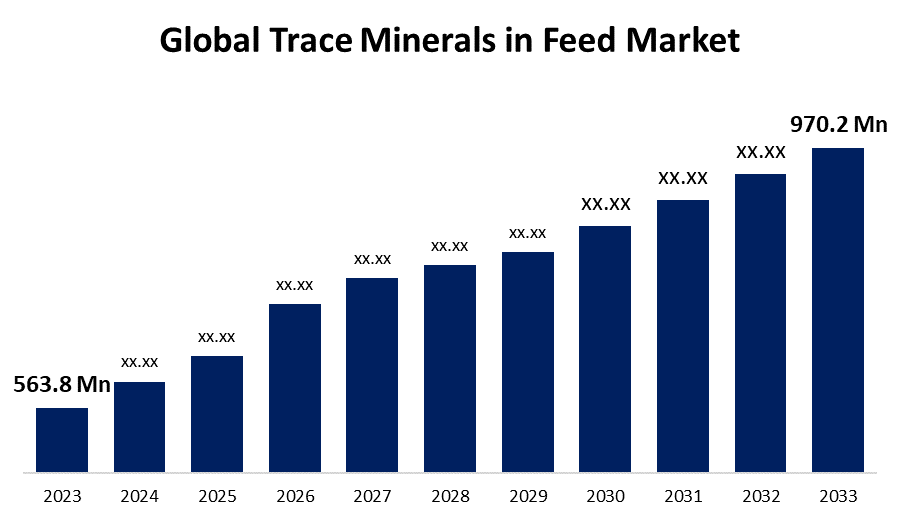

Spherical Insights & Consulting에서 발행한 조사 보고서에 따르면, 사료용 미량 미네랄 시장 규모는 2023년 5억 6,380만 달러에서 2033년 9억 7,020만 달러로 성장할 것으로 예상되며, 이는 예상 기간 동안 연평균 성장률(CAGR) 5.58%로 성장할 것으로 예측됩니다.

이 보고서에 대한 자세한 내용을 확인하세요 -

" 글로벌 사료 미량 미네랄 시장 규모, 점유율 및 COVID-19 영향 분석, 유형별(철, 아연, 망간, 구리, 코발트 및 크롬), 가축별(돼지, 반추 동물, 가금류 및 양식업), 킬레이트 유형별(아미노산, 단백질 및 다당류), 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측 2023-2033" 보고서의 110개 시장 데이터 표와 수치 및 차트가 포함된 220페이지에 걸쳐 주요 산업 통찰력을 탐색하세요.

미량 미네랄인 아연, 망간, 철, 구리, 셀레늄은 건강한 면역 체계 작동과 질병 저항에 필요합니다. 동물이 생산적이 되려면 적절한 미네랄 균형을 유지해야 합니다. 동물 건강을 유지하는 데 사용되는 또 다른 필수 영양소는 미량 미네랄입니다. 여러 대사 과정에서 미량 미네랄은 필요합니다. 명백한 징후나 증상이 나타나지 않더라도 무증상 손실을 경험하는 동물은 건강이 양호하고 생산 능력이 감소합니다. 동물에게 미량 미네랄의 균형 잡힌 식단을 제공함으로써 이 단계를 피할 수 있습니다. 또한 이러한 국가에서 붉은 고기와 닭고기에 대한 수요가 증가함에 따라 사업 확장이 용이해졌습니다. 가축 생산에서 동물 영양의 중요성 증가, 수용성 천연 사료 첨가 화합물의 사용 증가, 인간 식단에서 동물성 단백질에 대한 수요 증가, 동물을 위한 글로벌 사료 산업의 확대, 동물성 공급원에서 단백질을 선택하는 것을 포함한 식품 소비 패턴의 변화 증가, 가처분 소득 증가로 인한 동물성 제품에 대한 수요 증가는 모두 시장 성장에 기여하는 요인입니다. 그러나 장벽으로 작용하는 주요 요소는 사료 제품에 허용되는 특정 미네랄 농도를 통제하는 법률 및 지침 강화, 상품 비용 및 R&D 비용 상승입니다.

예상 기간 동안 사료 시장에서 글로벌 미량 미네랄 중 철분 부문이 가장 높은 점유율을 차지할 것으로 예상됩니다.

유형에 따라 사료 시장의 글로벌 미량 미네랄은 철, 아연, 망간, 구리, 코발트, 크롬으로 나뉩니다. 이 중 철 세그먼트는 예상 기간 동안 사료 시장에서 글로벌 미량 미네랄의 가장 높은 점유율을 차지할 것으로 예상됩니다. 적절한 신체 기능에 필수적인 요소인 철은 가축 사료에 필수적입니다. 동물은 종종 산화 스트레스와 빈혈로 이어지는 철분 결핍으로 고통받기 때문에 사료에 철분을 통합하는 것이 중요합니다.

가금류 부문은 예상 기간 동안 사료 시장에서 글로벌 미량 미네랄 중 가장 높은 CAGR을 기록할 것으로 예상됩니다.

가축을 기준으로 사료 시장의 글로벌 미량 미네랄은 돼지, 반추 동물, 가금류, 양식으로 나뉩니다. 이 중 가금류 부문은 예상 기간 동안 사료 시장의 글로벌 미량 미네랄 중 가장 높은 CAGR을 유지할 것으로 예상됩니다. 동물성 단백질 소비에 대한 집중 증가로 시장이 확대됩니다.

아미노산 부문은 예상 기간 동안 사료 시장에서 글로벌 미량 미네랄을 지배할 것으로 예상됩니다.

킬레이트 유형을 기준으로 사료 시장의 글로벌 미량 미네랄은 아미노산, 단백질, 폴리사카라이드로 구분됩니다. 이 중 아미노산 세그먼트는 예상 기간 동안 사료 시장의 글로벌 미량 미네랄을 지배할 것으로 예상됩니다. 아미노산을 미네랄 입자에 결합하면 용해도와 미네랄 흡수가 향상됩니다.

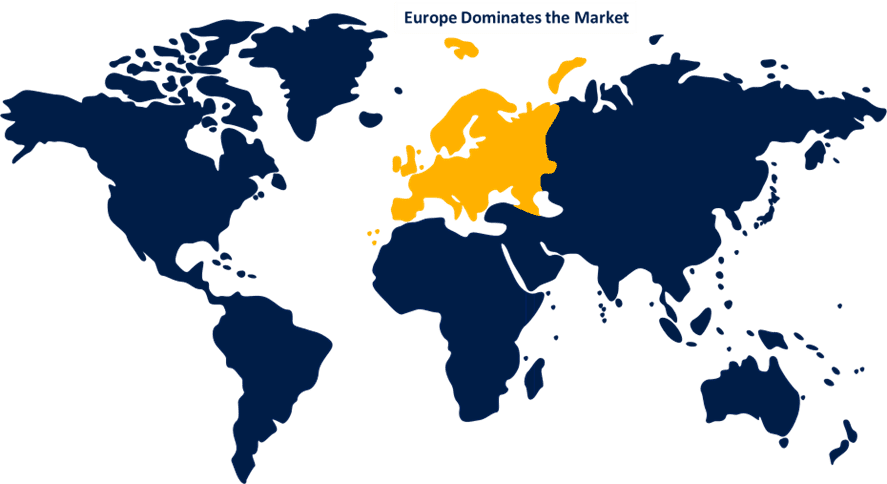

유럽은 예측 기간 동안 사료 시장에서 글로벌 미량 미네랄의 가장 큰 점유율을 차지할 것으로 예상됩니다 .

이 보고서에 대한 자세한 내용을 확인하세요 -

유럽은 예측 기간 동안 사료 시장에서 글로벌 미량 미네랄의 가장 큰 점유율을 차지할 것으로 예상됩니다. 다양한 소에 대한 지속적인 수요로 인해 유럽은 또한 이 산업에서 상당한 역할을 할 것으로 예상됩니다. 이 지역에서 유기 동물 사료의 미량 미네랄에 대한 두 개의 가장 큰 시장은 스페인과 독일입니다. 예상 기간 동안 유럽 시장을 지배했던 철분 세그먼트는 연평균 성장률로 성장할 것으로 예상됩니다. 유럽 위원회가 성장 초기 단계에서 투입 비용을 줄이고 동물 건강을 개선하는 데 중점을 두었기 때문에 미량 미네랄은 유럽에서 동물 영양에 자주 사용됩니다. 동물 영양의 미량 원소 활용은 가용성, 비용, 정책 및 법률을 포함한 여러 변수에 의해 결정됩니다.

아시아 태평양 지역은 예상 기간 동안 사료 시장에서 글로벌 미량 미네랄이 가장 빠른 속도로 성장할 것으로 예측됩니다. 이는 이 지역에 상당한 제조업 인구가 있기 때문입니다. 이 지역은 같은 해에 세계 최대의 가축 사료 생산국인 중국이 주도하고 있습니다. 돼지와 가금류 부문에서 가축 사료의 유기 미량 미네랄에 대한 수요가 상당합니다. 게다가, 제조 및 소매 부문의 발전, 1인당 닭 소비 증가, 더 나은 인프라로 인해 가금류 생산에서 유기 미량 미네랄에 대한 수요가 증가했습니다.

사료용 글로벌 미량 미네랄 시장의 주요 공급업체로는 Cargill, Incorporated, Archer-Daniels-Midland Company(ADM), BASF SE, Bluestar Adisseo Co., Ltd, Koninklijke DSM NV, Alltech Inc., Zinpro Corporation, Novus International Inc., Kemin Industries, Inc., Lallemand Inc., Virbac SA, QualiTech Inc., Dr. Paul Lohmann Gmbh & Co. KGAA, Orffa International Holding BV 등이 있습니다.

주요 타겟 고객층

- 시장 참여자

- 투자자

- 최종 사용자

- 정부 당국

- 컨설팅 및 연구 회사

- 벤처 캐피탈리스트

- 부가가치 리셀러(VAR)

시장 세그먼트

이 연구는 2020년부터 2033년까지 글로벌, 지역 및 국가 수준의 수익을 예측합니다. Spherical Insights는 아래 언급된 세그먼트를 기준으로 사료 시장의 글로벌 미량 미네랄을 세분화했습니다.

사료 시장의 글로벌 미량 미네랄, 유형별

- 철

- 아연

- 망간

- 구리

- 코발트

- 크롬

가축별 사료 시장의 글로벌 미량 미네랄

- 돼지

- 반추동물

- 가금류

- 양식업

사료 시장의 글로벌 미량 미네랄, 킬레이트 유형별

- 아미노산

- 단백질

- 폴리사카라이드

사료 시장의 글로벌 미량 미네랄, 지역

- 북아메리카

- 우리를

- 캐나다

- 멕시코

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 스페인

- 러시아

- 유럽의 나머지 지역

- 아시아 태평양

- 중국

- 일본

- 인도

- 대한민국

- 호주

- 아시아 태평양의 나머지 지역

- 남아메리카

- 브라질

- 아르헨티나

- 남미의 나머지 지역

- 중동 및 아프리카

- 아랍에미리트

- 사우디 아라비아

- 카타르

- 남아프리카

- 중동 및 아프리카의 나머지 지역

이 보고서를 구매하는 데 도움이 필요하십니까?