형태별(드라이 테이프, 프리프레그 테이프), 최종 용도별(항공우주 및 방위, 자동차), 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카) 글로벌 탄소 섬유 테이프 시장 규모, 점유율 및 코로나19 영향 , 중동 및 아프리카), 분석 및 예측 2022~2032.

산업: Chemicals & Materials글로벌 탄소섬유 테이프 시장 규모는 2032년까지 53억 달러에 달할 것으로 전망

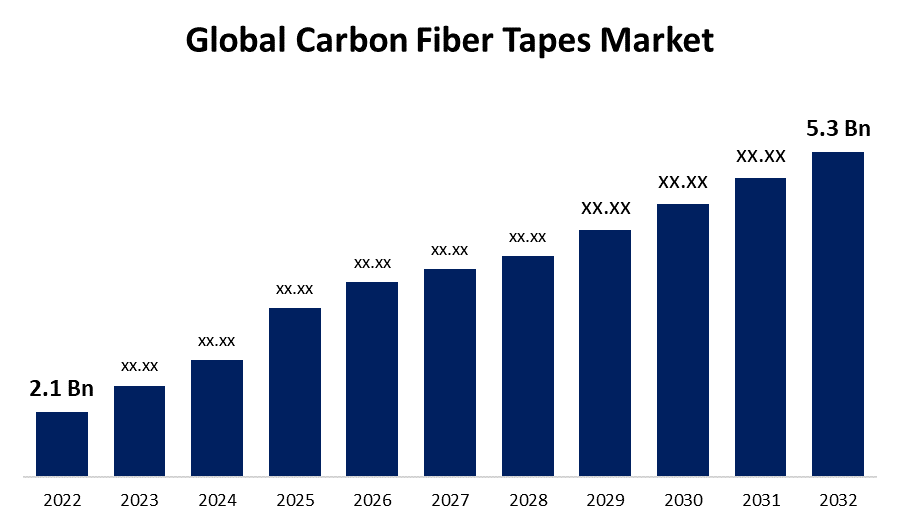

Spherical Insights & Consulting에서 발행한 조사 보고서에 따르면, 글로벌 탄소 섬유 테이프 시장 규모는 2022년 21억 달러에서 2032년 53억 달러로 성장할 것으로 예상되며, 예측 기간 동안 연평균 성장률(CAGR)은 13.9%입니다.

이 보고서에 대한 자세한 내용을 확인하세요 -

" 글로벌 탄소 섬유 테이프 시장 규모, 점유율 및 COVID-19 영향, 형태별(건식 테이프, 프리프레그 테이프), 최종 용도별(항공우주 및 방위, 자동차), 지역별(북미, 유럽 , 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측 2022-2032" 보고서의 110개 시장 데이터 표와 수치 및 차트가 포함된 200페이지에 걸쳐 주요 산업 통찰력을 탐색하세요.

탄소 섬유 테이프는 탄소 섬유 강화재를 포함하는 폴리머로 만든 유연하고 얇은 시트 또는 스트립입니다. 여기에는 일반적으로 에폭시 수지인 폴리머 매트릭스와 결합된 고강도 탄소 섬유가 포함되어 있습니다. 탄소 섬유의 뛰어난 강도 대 중량 및 강성은 잘 알려져 있습니다. 테이프에 사용하면 다양한 재료에 보강재를 제공하여 해당 재료의 구조적 무결성을 향상시킵니다. 탄소 섬유 테이프는 항공우주 및 우주선 부품에 사용되어 무게를 줄이고 구조적 성능을 향상시킵니다. 견고성과 가벼운 무게로 인해 X선 테이블 및 환자 위치 지정 시스템과 같은 의료 기기 및 장비에 사용됩니다.

글로벌 탄소섬유 테이프 시장글로벌 탄소섬유 테이프 시장 보고 범위

| 보고 범위 | Details |

|---|---|

| 기준 연도: | 2022 |

| 시장 규모 2022: | 21억 달러 |

| 예측기간: | 2022 to 2032 |

| 예측 기간 CAGR 2022 to 2032 : | 13.9% |

| 2032 가치 예측: | 53억 달러 |

| 에 대한 과거 데이터: | 2018 - 2021 |

| 페이지 수: | 190 |

| 표, 차트 및 그림: | 95 |

| 해당 세그먼트: | 형태별, 최종 용도별, 지역별 및 코로나19 영향별 |

| 해당 기업:: | Evonik Industries, SABIC, Solvay, Hexcel Corporation, Royal Tencate, Teijin Limited, BASF SE, Celanese Corporation, SGL Group, Victrex, Cristex, Eurocarbon, PRF 복합 재료, TCR Composites, Sigmatex 및 기타 주요 공급업체. |

| 함정과 과제: | 코로나19 영향, 과제, 미래, 성장 및 분석 |

이 보고서에 대한 자세한 내용을 확인하세요 -

코로나19 영향

탄소 섬유 테이프의 두 주요 소비자인 항공우주 및 자동차 산업은 전염병으로 인해 심각한 혼란을 겪었습니다. 탄소 섬유 제품 시장은 자동차와 항공 여행에 대한 수요를 줄인 봉쇄와 여행 제한의 영향을 받았습니다. 전염병은 글로벌 공급망을 혼란에 빠뜨렸고, 이는 탄소 섬유와 수지를 포함한 원자재의 비용과 공급에 영향을 미쳤습니다. 이후 탄소 섬유 테이프의 생산과 가격이 이에 따라 영향을 받았습니다. 항공우주 및 자동차 산업의 기업은 일시적으로 탄소 섬유 테이프 관련 이니셔티브에서 벗어나 개인 보호 장비(PPE) 및 의료 기술과 같은 필수 제조로 주의를 돌렸습니다.

항공, 운송, 풍력 에너지를 포함한 산업에서 연료 효율을 높이고, 배출가스를 줄이며, 전반적인 성능을 높이기 위해 경량화가 점점 더 중요해지고 있습니다. 탄소 섬유 테이프는 강도 대 중량 비율이 뛰어나 이러한 목표를 달성하기 위한 인기 있는 선택입니다. 탄소 섬유 복합재, 특히 테이프는 날개, 동체 및 내부 구조와 같은 항공기 요소에 항공 우주 산업에서 자주 사용됩니다. 항공 여행의 성장과 가볍고 연료 효율적인 항공기의 개발로 인해 탄소 섬유 테이프에 대한 수요가 증가했습니다. 자동차 제조업체는 무게를 줄이고 안전을 높이기 위해 차량에 탄소 섬유 복합재를 점점 더 많이 통합하고 있습니다. 탄소 섬유 테이프는 이러한 목표를 달성하기 위해 내부, 섀시 구성 요소 및 차체 패널에 사용됩니다.

탄소 섬유, 특히 고급 탄소 섬유는 비쌀 수 있습니다. 이 비용은 많은 조직에 진입 장벽을 제공하여 비용이 문제가 되는 분야에서 탄소 섬유 테이프의 사용을 제한합니다. 탄소 섬유 생산 시설의 용량과 전구체 재료의 접근성이 제한되고 탄소 섬유 합성에는 많은 자원이 필요합니다. 이는 가격 변동성과 공급 부족으로 이어질 수 있습니다. 탄소 섬유 테이프 제조에는 복잡한 제조 공정과 특수 장비가 필요하여 생산 비용이 증가하고 고품질 테이프를 만들 수 있는 사업체의 수가 제한될 수 있습니다. 탄소 섬유 생산에는 상당한 에너지 소비와 배출이 수반됩니다. 산업에서 탄소 섬유 복합재는 석유를 덜 소비한다는 사실에도 불구하고.

양식 유형 통찰력

프리프레그 테이프 부문은 예측 기간 동안 시장을 지배하고 있습니다.

형태 유형에 따라 글로벌 탄소 섬유 테이프 시장은 Dry Tapes, Prepreg Tapes로 구분됩니다. 이 중에서 Prepreg Tapes 세그먼트는 예측 기간 동안 가장 큰 시장 점유율로 시장을 지배하고 있습니다. 항공우주 산업은 항공기 구조에서 가볍고 고강도의 재료에 대한 엄격한 요구 사항으로 인해 Prepreg Tape 수요의 중요한 원천이 되었습니다. Prepreg Tapes는 항공기의 날개, 내부 및 동체를 포함한 다양한 섹션에서 사용됩니다. Prepreg Tapes는 탄소 섬유 강화 플라스틱(CFRP) 차체 패널, 섀시 부품 및 내부 구성 요소와 같은 품목에 자동차 산업에서 점점 더 많이 사용되고 있습니다. 이러한 사용은 자동차를 더 가볍고 연료 효율적으로 만들기 위한 산업의 노력을 지원합니다. 풍력 에너지 부문의 구성 요소인 복합 풍력 터빈 블레이드의 제조에도 Prepreg Tape가 사용됩니다. 이러한 테이프는 블레이드의 기능과 내구성을 개선하여 재생 에너지원 개발에 도움이 됩니다.

최종 사용 통찰력

항공우주 및 방위 부문은 예측 기간 동안 가장 높은 시장 점유율을 차지합니다.

최종 용도에 따라 글로벌 탄소 섬유 테이프 시장은 항공우주 및 방위, 자동차로 세분화됩니다. 이 중에서 항공우주 및 방위는 예측 기간 동안 가장 높은 시장 점유율을 차지합니다. 항공기, 우주선 및 군용 하드웨어의 많은 구조적 구성 요소가 탄소 섬유 테이프를 사용합니다. 이는 동체, 날개, 꼬리 부분, 내부 구성 요소 및 레이돔과 같이 무게를 줄이면서 강성과 강도를 높이는 데 테이프가 사용되는 곳의 몇 가지 예일 뿐입니다. 자동 테이프 배치(ATL) 및 자동 섬유 배치(AFP)와 같은 최신 제조 기술은 항공우주 및 방위 산업에서 탄소 섬유 테이프로 복잡한 형태와 구조를 효율적으로 구축하기 위해 사용되었습니다. 공공 및 민간 부문 우주 기관이 주도하는 우주 탐사 프로그램이 증가함에 따라 가볍고 고강도 소재에 대한 수요도 증가했습니다. 탄소 섬유 테이프는 위성 및 우주선의 부품을 만드는 데 사용됩니다.

지역 통찰력

북미는 예측 기간 동안 시장을 지배하고 있습니다.

이 보고서에 대한 자세한 내용을 확인하세요 -

북미는 예측 기간 동안 가장 큰 시장 점유율로 시장을 지배하고 있습니다. 북미, 특히 미국에서 가장 큰 산업 중 하나는 항공우주입니다. 항공기 생산에 경량 및 고강도 소재에 대한 수요로 인해 기체, 날개 및 내부 구성 요소를 포함한 항공우주 응용 분야에서 탄소 섬유 테이프가 사용되게 되었습니다. 북미 자동차 산업은 경량화 목표를 달성하기 위해 테이프를 포함한 탄소 섬유 복합재를 점점 더 많이 사용하고 있습니다. 고성능 차량, 전기 자동차 및 스포츠카 구성 요소는 모두 탄소 섬유 필름을 사용하여 연비를 개선하고 배출가스를 줄입니다. 이 지역은 탄소 섬유 소재 및 복합재와 테이프 생산을 위한 확립된 공급망을 보유하고 있습니다. 이 인프라는 시장 성장을 지원합니다.

유럽은 예측 기간 동안 가장 빠른 시장 성장을 목격하고 있습니다. Airbus와 같은 회사가 있는 유럽은 번창하는 항공기 산업을 가지고 있습니다. 항공기 무게를 줄이고 연료 효율을 개선하기 위한 경량 소재에 대한 필요성으로 인해 항공우주 응용 분야에서 탄소 섬유 테이프 사용이 촉진되었습니다. 유럽 자동차 산업은 차량 무게를 줄이고 엄격한 배출 규정을 충족하기 위해 테이프를 포함한 탄소 섬유 복합재를 더 자주 사용했습니다. 고급 및 고성능 차량 제조업체는 대량의 탄소 섬유를 사용했습니다.

주요 회사 목록

- 에보닉 산업

- 사빅

- 솔베이

- 헥셀 주식회사

- 로얄 텐케이트

- 테이진 리미티드

- 바스프 SE

- 셀라니즈 주식회사

- SGL그룹

- 빅트렉스

- 크리스텍스

- 유로카본

- PRF 복합소재

- TCR 복합소재

- 시그마텍스

시장 세그먼트

이 연구는 2019년부터 2032년까지 글로벌, 지역 및 국가 수준의 수익을 예측합니다. Spherical Insights는 아래에 언급된 세그먼트를 기준으로 글로벌 탄소 섬유 테이프 시장을 세분화했습니다.

탄소섬유 테이프 시장, 형태 유형 분석

- 건조 테이프

- 프리프레그 테이프

탄소섬유 테이프 시장, 최종 사용 분석

- 항공우주 및 방위

- 자동차

탄소섬유 테이프 시장, 지역 분석

- 북아메리카

- 우리를

- 캐나다

- 멕시코

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 스페인

- 러시아

- 유럽의 나머지 지역

- 아시아 태평양

- 중국

- 일본

- 인도

- 대한민국

- 호주

- 아시아 태평양의 나머지 지역

- 남아메리카

- 브라질

- 아르헨티나

- 남미의 나머지 지역

- 중동 및 아프리카

- 아랍에미리트

- 사우디 아라비아

- 카타르

- 남아프리카

- 중동 및 아프리카의 나머지 지역

이 보고서를 구매하는 데 도움이 필요하십니까?