항공 부품 제조 시장 크기, 개요, 분석, 보고서 2030

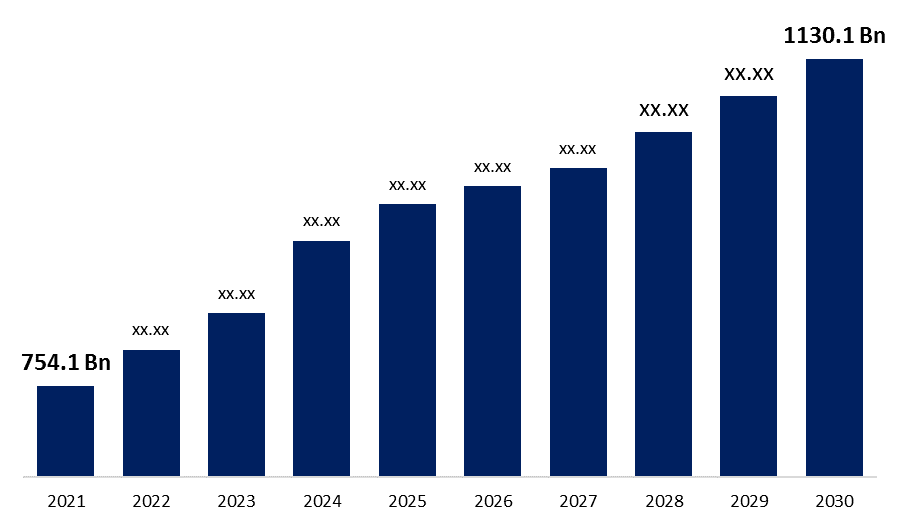

산업: Aerospace & Defense글로벌 항공 부품 제조 시장 개요: 시장의 세그먼트에 대한 정보 제품, 유형 및 지역, Forecast Till 2030. 보고서에 따르면, 글로벌 항공 부품 제조 시장 크기는 4.6%의 CAGR에서 성장할 것으로 예상되며, USD 1130.4의 비율을 적립 2030년까지 수백만 달러 754.1 억 달러의 초기 수치에서 2021.

이 보고서에 대한 자세한 내용을 확인하세요 -

회사연혁 - - -

항공기 부문은 지속적으로 승객 요구를 충족시키기 위해 진화하고 있습니다. 항공 우주 분야는 승객의 상승 수를 수용하기 위해 새로운 비행기와 공항 인프라를 만들고 비행 편안함, 속도 및 고급을 향상시킵니다. 항공 우주 사업은 끊임없이 그것의 서비스 소비자에게서 높은 수요에 응답에 있는 안전 그리고 더 나은 여행 경험을 주는 많은 새로운 부속품 및 서비스를 가진 그것의 항공기를 개량하고 있습니다.

GLOBAL AEROSPACE에 대한 감사 FACTORS

항공우주 부품 제조 시장은 여객 및화물 교통의 증가에 의해 구동되며 함대 교체의 빠른 속도.

차세대 항공기의 수요는 중동 및 아시아 태평양의 승객 교통 증가에 의해 구동되고 있습니다. 이 분야의 장점이 될 수 있습니다. 그것은 항공기 생산 및 항공 우주 부품의 증가 생산에서 겸손에 결과 된 이후. 차세대 항공기의 수요가 향후 10 년 동안 크게 증가 할 것으로 예상되므로 승객과화물 트래픽 모두 뛰어난 속도로 성장할 것으로 예상됩니다. 또한, 그것은 사람들이 비행의 수는 계속 상승, 매년 10 %에서 15 % 증가 것으로 예상된다. 모든 중요한 위치에 항공편의 가용성, 티켓의 저렴한 비용, 그리고 항공편의 주파수는 더 많은 사람들을 여행하는 요인입니다. 이러한 이유로 항공기 제조업체는 승객 번호를 수용 할 수있는 현대적인 항공기를 만들 수 있습니다.

AIRCRAFT FLEET의 대체로의 비율

가장 빠른 성장 온실 가스가있는 지역 중 하나는 항공, 많은 탄소 배출을 생산하는 분야입니다. 항공 여행의 수요가 상승하고, 마진 연료 효율은 감소하고, 온실 가스 배출량을 삭감하기 위해 항공기 부문의 압력을 증가시킵니다. 중요한 levies의 잠재적 인 위치는 항공사가 현대로 업그레이드 할 수 있으며, 배출 된 함대의 호의 연료 효율적인 항공기. 지난 몇 년 동안 엄청난 기술 돌파구로 인해 항공기 산업은 더 진보 된 성능 항공기와 무효 함대를 대체하도록 의무화되었습니다. 일반 항공 비행기는 서비스에서 2 ~ 3 년 동안 지속되지만, 그들은 수익성이 뛰어나기 때문에, 그들은 즉시 교체하고 설정 기간 내에 교체해야합니다. 앞으로 몇 년 동안 항공기의 연간 교체 비율은 현재 3 %로 상승합니다. 새로운 구성 요소는 항공기 교체 또는 리퍼가 될 때 생산되며, 항공 부품 제조 시장의 중요한 요소.

글로벌 항공 부품 제조 시장 보고 범위

| 보고 범위 | Details |

|---|---|

| 기준 연도: | 2021 |

| 시장 규모 2021: | 50억 |

| 예측기간: | 2021-2030 |

| 예측 기간 CAGR 2021-2030 : | 4.6% |

| 2030 가치 예측: | 100억 |

| 에 대한 과거 데이터: | 2017-2020 |

| 페이지 수: | 200 |

| 표, 차트 및 그림: | 119 |

| 해당 세그먼트: | 제품별 COVID-19 영향 분석 |

| 해당 기업:: | Jamco Corporation, Intrex Aerospace, Rolls Royce plc, CAMAR Aircraft Parts Company, Safran Group, Woodward Inc., and others |

| 성장 동인: | 항공우주 부품 제조 시장은 여객 및화물 교통의 증가에 의해 구동되며 함대 교체의 빠른 속도. |

| 함정과 과제: | 현대 Aeroplanes의 수요는 Emerging Nations와 Rising Per-Capita Wealth의 성장에 의해 구동됩니다. |

이 보고서에 대한 자세한 내용을 확인하세요 -

Global AEROSPACE에 대한 책임

세계 항공 우주 부품 제조 시장의 중요한 장벽은 원료 가격을 변동하는 것입니다. 모든 제조업체는 공급 업체의 접근성 및 가용성 및 하위 계약 원료, 조립 및 필수 부품에 의존합니다. 강철, 티타늄 시트, 탄소 및 붕소, 알루미늄 시트, 플레이트, 단조 및 기타 원료를 포함한 복합 재료는 항공기를 제조하는 데 필요한 주요 것들 중 하나입니다. 금융 안정성 및 공급 업체의 성능 및 원료의 가용성을 기반으로 하위 장치 및 기타 구성 요소는 고객에게 상품 및 서비스를 공급하는 것이 중요합니다. 공급자의 끝에서 약간의 재정적인 문제점은 부속 또는 원료를 위한 비용이 왜 가격 갔다 왜 이 상황에서 상승하는 원인이 됩니다. 이것은 우주 부품 제조 회사의 능력을 제한하고 장벽이 될 증명하는 것입니다.

GLOBAL AEROSPACE의 기회

현대 Aeroplanes의 수요는 Emerging Nations와 Rising Per-Capita Wealth의 성장에 의해 구동됩니다.

capita 소득 당 상승과 주요 신흥 경제는 capita 소득 당 상승하기 때문에 항공기 부품 제조 부문의 성장에 중요합니다 승객의 수를 증가. 이 후, 향후 몇 년 동안 계속 될 것으로 예상되는 항공기 승객의 수가 증가했습니다. 항공사 서비스의 수요가 승객의 성장으로 증가한 것으로 명백합니다. 항공기 제조 분야는 현대 항공기를 생산하기 위해 쉽게 및 개선 된 운송을 위해 승객의 수요를 충족해야합니다.

항공기 생산자는 이러한 요구를 충족시키기 위해 항공 부문의 혁신 및 spur 진화에 시도하고 있습니다. 이 때문에, 국제 시장에 항공기 부품에 대한 수요에 상당한 상승, 이러한 구성 요소의 생산자와 공급 업체에 대한 많은 문을 열어.

GLOBAL AEROSPACE의 세분화는 MARKET-

Industry Analysts는 제품 및 카테고리로 aeronautical 부품의 생산을 분할했습니다. 엔진, 항공기 제조 및 절연 부품 제조는 제품 세그먼트의 영역에서 고려할 때 시장 세그먼트입니다. 시장은 항공기 제조 부문에 의해 지배되고 있으며, 이는 3.9%의 CAGR로 2030에 의해 매출액 601.95 억을 생성 할 것으로 예상됩니다. 항공기를 생산하는 산업은 완전히 시설과 최신 기술을 갖춘 항공기를 구축하는 데 필요한 중요한 부품 및 재료가 필요합니다. 모든 항공기 부품의 효율적이고 효과적인 작동을 위해 항공기에 사용되는 주요 부품 및 구성 요소는이 일이 발생하기 위해 지속적으로 필요합니다. 이러한 항공기 제조 사업은 항공 우주 부품 제조 업체가 엄청난 수익을 창출 할 수 있다는 것을 발견하는 주요 부문 중 하나입니다.

2021년 USD 177.2 억 달러를 보유한 글로벌 시장에서 상당한 영향을 미쳤던 엔진 부문은 2030년 CAGR로 2030년 USD 258.83 billion으로 상승할 것으로 예상되며, 항공기 제조 부문 이후 두 번째 지배적 범주입니다. 어떤 기계의 기본적인 성분은 그것의 엔진이고, 항공기가 고속, 고성능 엔진에 달리는 거대한 기계이기 때문에, 엔진은 전체 기계의 가장 튼튼하고 믿을 수 있는 부분이어야 합니다. 엔진의 결함이 없는 가동을 지원하는 수많은 사소한 부속 및 부속품의 집합은 그들의 뜻깊은 시장 점유율 때문에 엔진 제조 회사에게서 그들의 중요성 그리고 강한 수요 때문에 엔진 생산을 위해 필요합니다.

기여하는 세 번째 부문은 2021 년 21.5 억 달러의 매출과 2030 억 달러, 각각 6.4%의 CAGR에 확대, 2030 억 달러의 절연 구성 요소입니다. 2030년까지 지속될 것으로 예상되는 가장 빠른 성장률은이 부문에 있습니다. 항공기의 이동 요소의 열이 항공기를 입력 할 수없는 챔버는 구성 요소를 격리해야합니다.

상업, 사업 및 군사 항공기는 유형 세그먼트 위에 언급 한대로 시장에 더 나뉩니다. 상업 항공기는 2021 년 USD 418.6 억의 매출과 2030 년 USD 660.60 억의 5.2%의 예상 CAGR로이 부문의 최대입니다. 여객 및화물 교통의 증가로 상업 항공기의 수요가 항상 높은 도달했다고 말했다. 이와 함께, 화물 서비스에 대한 수요에 상승, 이는 항공기 구성 요소 생산에 대한 업계의 주요 구동력 중 하나가 될 것입니다. 두 번째 가장 중요한 시장 기여자는 2021 억 달러의 수익을 창출 할 것으로 예상되는 군사 항공기 부문이며, 2030 억 달러는 3.5%의 CAGR로 2030 억 달러입니다. 상업 및 비즈니스 항공기는 품질, 디자인 및 기능 측면에서 군사 항공기와 다릅니다. 2030년 USD 162.25 십억의 프로젝트 시장 점유율과 2021년 초부터 4.8%의 CAGR로, 이는 USD 162.25 십억에 달하며, 비즈니스 항공기는 수익의 세 번째로 큰 소스를 나타냅니다.

AEROSPACE의 실제 분석

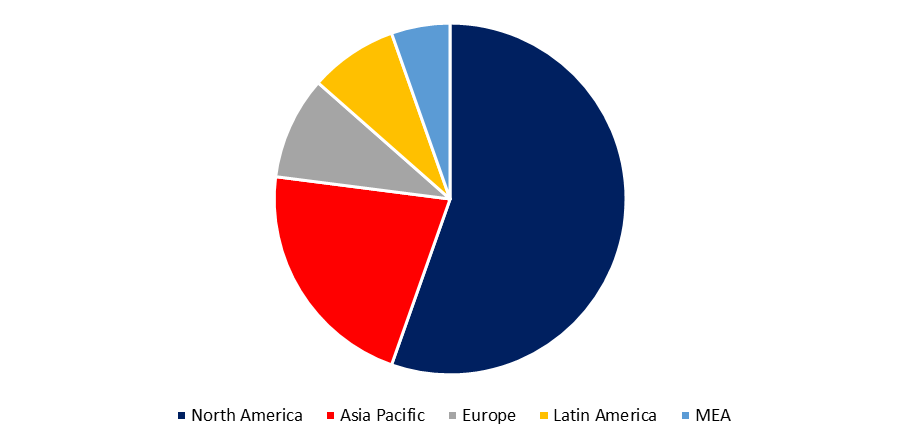

북미, 유럽, 아시아 태평양, 중동 및 아프리카는 글로벌 항공 부품 제조 시장의 벌크를 만드는 지구입니다. 북미 지역, 2021 년에 USD 411.1 억의 시장 가치와 함께, 예상 USD 522.49 2030 억과 2.7%의 CAGR, 지금 글로벌 시장을 지배하고있다.

북미는 대부분의 항공 여행, 그것은 항공 우주 부품 제조 시장이 성장 가능성이 가장 큰 지역이다. 이 때문에 북미는 세계에서 가장 지배적 인 지역입니다. 유럽은 북미 후 두 번째 가장 지배적 지역이며, 2021 년 USD 254.8 억의 시장 가치와 5.7%의 CAGR는 2030 년 USD 419.63 억에 도달합니다. 유럽의 산업 인프라는 북아메리카보다 높은 5.7%의 상당한 성장률을 가지고 있다고 주장합니다.

이 보고서에 대한 자세한 내용을 확인하세요 -

항공 우주 부품 제조 시장은 자동차 산업을위한 글로벌 허브로 인식되는 유럽에서 운영되는 다른 산업 부문과는 다릅니다. 중동 및 아프리카 및 아시아 태평양과 같은 다른 지역은 또한 업계에 크게 기여합니다. 아시아 태평양 시장은 가장 높은 성장률 예측 인 7.5%의 CAGR로 2030 억 달러에 도달 할 것으로 예상됩니다. 다른 두 지역과 비교, 중동 및 아프리카 지역은 가장 낮은 시장 가치를 가지고있다, 시장 점유율과 함께 USD 8.7 억의 시장 점유율 2021 과 USD 13.84 십억 2030, 각각에, 덕분에 5.3%.

GLOBAL AEROSPACE의 경쟁 업체 -

Jamco Corporation, Intrex Aerospace, Rolls Royce plc, CAMAR Aircraft Parts Company, Safran Group, Woodward Inc., 그리고 다른 사람은 세계적인 항공 우주 부속 제조 공업에 있는 주요한 선수입니다.

키플레이어스 - - -

· Project Blue Sky Vol. 5로 알려진 항공 우주는 Jamco와 ANA 간의 파트너십 덕분에 2021 년 4 월 최초의 손없는 화장실 문을 갖추고 있습니다.

· 항공우주 부품 산업의 시장 점유율을 유지하려면 Intrex Aerospace는 2021년 12월 Eaton과 UTC Aerospace와 파트너 관계를 맺고 있습니다.

• 4 월 2022, Infosys 및 Rolls Royce는 인도의 항공 우주 엔지니어링 및 디지털 혁신 센터를 출시하여 최대의 업계 협력을 이끌어 냈습니다.

GLOBAL AEROSPACE의 세분화 -

- 제품정보

- 엔진 부품

- 항공기 제조

- 단열 부품 제조

- 이름 *::

- 사업 항공기,

- 군 항공기,

- 상용 항공기

- 지역별::

- 북미,

- ·

- 아시아 - 태평양,

- 중동 및 아프리카

이 보고서를 구매하는 데 도움이 필요하십니까?