無人の交通管理の市場のサイズ、2033への予測

業界: Aerospace & Defenseグローバル無人トラフィックマネジメント市場動向は2033年を予測

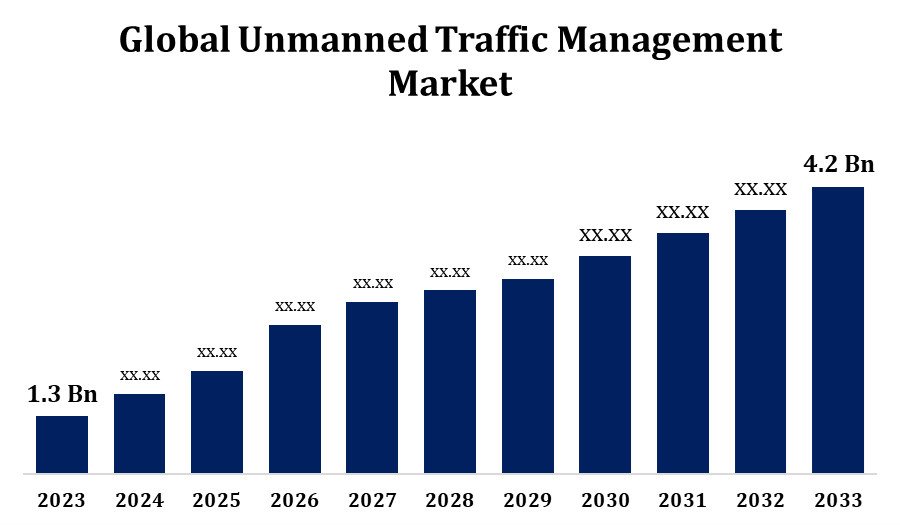

- 無人交通管理市場は2023年に1億米ドルで評価されました。

- 市場は2023年から2033年にかけて12.44%のCAGRで成長しています。

- 2033年までに、世界規模の無人トラフィックマネジメント市場は、USD 4.2億米ドルに達する見込みです。

- アジアパシフィックは、予測期間中に最速で成長する見込みです。

このレポートの詳細については、こちらをご覧ください -

予測期間2023〜2033年の間に12.44%のCAGRで、世界無人交通管理市場は2033億米ドルに達すると予想されます。

無人の交通管理市場は、自動車やドローンの採用が増加し、急速に進化しています。 無人のトラフィック管理市場分析は、効率的な空気空間管理ソリューションの需要が高まるため、重要な成長を示しています。 市場が拡大するにつれて、無人交通管理システム市場規模は大幅に増加すると予想され、ドローン技術や都市の航空モビリティの進歩によって推進されます。 安全規制、インフラ整備、宇宙空間の統合などの重要な要因は、市場動向に影響を及ぼす。 無人交通管理市場セグメンテーションには、政府、物流、商用サービスなど、様々な分野に合わせたソリューションが含まれています。 このセグメンテーションは、空気のトラフィック制御における特定のニーズに対応し、制御された空気空間内でシームレスなUAV操作を保証するために不可欠です。

無人交通管理市場 バリューチェーン分析

無人のトラフィック管理市場バリューチェーン分析では、無人のトラフィックシステムの開発と展開に関する重要な段階を強調しています。 プロセスは研究開発から始まり、ドローン技術の進歩、宇宙空間管理ソリューション、規制枠組みが重要である。 続いて、ドローン、通信システム、センサーなどのハードウェアを製造しています。 これらのコンポーネントは、包括的な無人交通管理システムに統合されます。 次の段階は、スムーズな操作を確保するために、インストール、監視、メンテナンスサービスを提供するサービスプロバイダを含みます。 最後に、政府機関、物流会社、その他産業などのエンドユーザが、これらのソリューションを効果的に管理し、ドローン操作を実施します。 規制当局や技術開発者を含むすべての利害関係者のコラボレーションは、無人のトラフィック管理市場のための堅牢で効率的なバリューチェーンを作成することが不可欠です。

無人交通管理市場機会分析

無人交通管理市場は、ドローンや自動運転車両の需要が高まっています。 都市空気モビリティの急速な発展に伴い、安全で効率的なUAV操作を確保するために、高度の大気空間管理ソリューションの必要性が増加しています。 リアルタイムの航空トラフィック制御、通信システム、衝突回避などの領域で革新する技術プロバイダーのための機会を提供します。 また、物流、農業、緊急サービスなど、さまざまな分野にわたって無人の交通管理システムの商用化のための規制の進歩と政府の支援が開かれています。 市場はまた、改善された意思決定と自動化のための人工知能と機械学習の統合の潜在性を見ます. インフラ・安全対策が進んでおり、無人の交通管理市場は大きく成長し、投資・開発の多様な機会を提供します。

グローバル無人交通管理市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2023 |

| の市場規模 2023: | 1億米ドル |

| 予測期間: | 2023年~2033年 |

| 予測期間のCAGR 2023年~2033年 : | 12.44% |

| 023年~2033年 価値の投影: | 米ドル 4.2 億 |

| 過去のデータ: | 2019年 - 2022年 |

| ページ数: | 210 |

| 表、チャート、図: | 115 |

| 対象となるセグメント: | エンド・ユース、適用およびCOVID-19の影響の分析による |

| 対象企業:: | レオナルド・S.p.A.、タルス・グループ、L3Harris 株式会社テクノロジーズ、ロックヒード・マーティン、エアバスSE、ユニフライNV、フリークエンティスAG、エアマップ、株式会社ワンスカイシステム、RTX、その他主要プレイヤー |

| 落とし穴と課題: | Covid-19 は、挑戦、成長、分析を空襲します. |

このレポートの詳細については、こちらをご覧ください -

マーケット・ダイナミクス

無人交通管理市場ダイナミクス

航空機物流サービスの需要が高まり、ドローン利用の拡大が期待される

航空輸送サービスの需要は、無人輸送管理市場で大きな成長を加速する見込みです。 電子商取引およびサプライチェーンのセクターが拡大するにつれて、効率的で迅速で費用対効果の高い配送ソリューションの必要性が集中します。 無人機は、これらのニーズに対応し、納期を短縮し、運用コストを削減するために不可欠になっています。 無人機でのエア・ロジスティクスの信頼性は、高度無人の交通管理システムの需要を燃料化し、安全で効率的な空気空間管理を実現します。 物流業界においてドローンが普及するにつれて、衝突や混雑を避けるために、航空トラフィックを効果的に管理することが重要になります。 その結果、無人交通管理市場は、インフラ、規制、および技術への投資の増加に伴い、商業物流業務におけるドローンの使用拡大に対応し、成長することが期待されています。

拘束と挑戦

1つの主要なハードルは複雑な規制環境で、さまざまな大気空間のルールと地域の安全基準があります。 無人機操作のための普遍的な規則の欠如は、無人交通管理に標準化されたアプローチを作成することの課題を貫きます。 また、無人機を既存の宇宙空間に統合し、すでに有人航空機と混み合い、協調と衝突分解の面で運用困難を提示します。 信頼性の高い通信システム、リアルタイムデータ処理、堅牢な衝突回避技術などの技術的な問題も重要な課題です。 さらに、UTMシステムを実装し、特定の領域のインフラの欠如のコストは、市場導入を妨げる可能性があります。 これらの課題に対処することは、地球空間内のドローンの安全で効率的な運用を保証するために不可欠です。

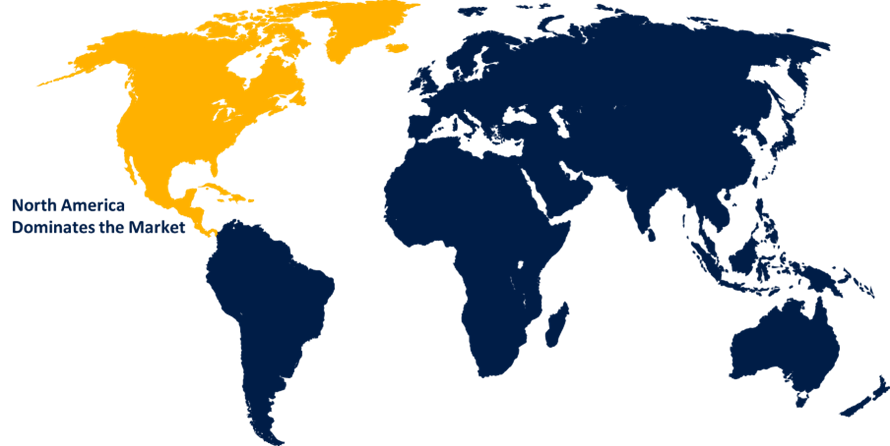

地域予測

北米市場統計

このレポートの詳細については、こちらをご覧ください -

北米は2023年から2033年まで無人の交通管理市場を支配する見込みです。 米国は、連邦航空局(FAA)のキープレーヤーで、ドローンを全国の大気空間に統合し、ドローン操作の明確なガイドラインを確立しています。 北アメリカの強力な電子商取引および兵站学のセクターはまた無人機の採用を運転する有効な空気配達解決の必要性を燃料を供給します。 また、政府機関、ドローンメーカー、テクノロジープロバイダーとのコラボレーションにより、研究開発への大きな投資は市場成長を加速しています。 都市型空気モビリティが牽引するにつれて、北米は無人交通管理システムの開発と展開のための主要な領域を維持し、無人航空機の安全で効果的な統合を既存の宇宙空間に確保することが期待されています。

アジアパシフィック市場統計

アジアパシフィックは2023年から2033年までの市場成長を最速で目撃しています。 中国、日本、インドは、ドローン技術と都市の航空モビリティに大きく投資し、堅牢な無人交通管理システムの必要性を生み出しています。 地域の政府は、ドローンの安全な統合を国家の大気空間に確保し、イノベーションを促進し、市場拡大のための包括的な環境を提供するための規制を開発しています。 さらに、電子商取引の拡大と、より高速で費用対効果の高い配送ソリューションの需要は、さらにドローンベースのサービスの必要性を後押しします。 地域は、新たなテクノロジーを継承し続けています。アジア・パシフィックの無人交通管理市場は、インフラや技術への投資が高まっています。

セグメント分析

コンポーネントによるインサイト

予測期間2023〜2033で最大の市場シェアを占めるソフトウェアセグメント。 ソフトウェアは、リアルタイムのデータ処理、飛行監視、衝突回避、無人航空機(UAV)と地上局間の通信を可能にする上で重要な役割を果たします。 ドローン運用が普及するにつれて、さまざまなUAVを制御された宇宙空間に統合できる高度なソフトウェアプラットフォームの需要が高まっています。 これらのソフトウェアソリューションは、安全、規制の順守、効率的な航空交通管理の確保に役立ちます。 また、都市の航空モビリティの拡大と人工知能と機械学習の進歩は、無人交通管理市場での自動化と意思決定を強化するソフトウェアソリューションの開発を加速しています。 このセグメントは、ドローンの使用がグローバルに増加するにつれて拡大し続けることが期待されます。

アプリケーションによるインサイト

予測期間2023〜2033年で最大の市場シェアを占める商用航空セグメント。 都市型空気モビリティの上昇と、物流、監視、検査におけるドローンの活用の増加に伴い、効率的な空気空間管理の必要性は、無人交通管理システムの進歩を促し、成長しました。 これらのシステムは、共有空気空間内の商用航空機やドローンの安全な共存を確保するために設計されています。 政府や規制機関がドローンの規制を発展させ、精製するにつれて、民間航空会社は、ドローンのトラフィックを効果的に管理するためのUTMソリューションに投資しています。 また、市販の航空部門は、無人機を含む新しいビジネスモデルを探索し、さらにUTMテクノロジーの需要を促進し、有人および無人航空機の交通環境における安全、調整された操作を保証します。

エンド使用によるインサイト

予測期間2023〜2033年で最大の市場シェアを占める商用セグメント。 企業は費用効果が大きい、有効な解決を捜すように、無人機は最後のマイル配達、資産の監視および航空点検のための重要な利点を提供します。 無人交通管理システムの需要は、市販のドローン操作スケールアップとして上昇しています, 安全なナビゲーションのための高度なシステムを必要とする, 衝突回避, そして、宇宙空間の統合. コマーシャル部門は、規制開発と成長するインフラからドローン運用をサポートするメリットもあります。 UTMシステムは、商用アプリケーション向けのドローンを活用する企業が増え、ドローンのフリートの管理や航空交通安全規格の遵守を徹底するために不可欠です。 この市場セグメントが拡大するにつれて、UTM技術の投資が拡大し、市販のドローンのシームレスな統合を既存の宇宙空間に可能とします。

最近の市場開拓

- 2024年4月、ドローン・アドバンスト・エア・モビリティ(AAM)技術のジャパン・ベース・プロバイダーであるTerra Drone Corporationは、グループ企業、Aloft Technologies Inc.、Unifly NVとの共同開発を予定しています。

競争力のある風景

市場での主要な選手

- レオナルド S.p.A.

- タレスグループ

- L3ハリステクノロジーズ株式会社

- ロッキード・マーティン株式会社

- エアバスSE

- ユニフライ NV

- フリークエンティスAG

- エアマップ株式会社

- OneSkyシステム

- RTX株式会社

市場区分

2023年から2033年までのグローバル、地域、国レベルでの収益を予測しています。

無人交通管理市場、コンポーネント分析

- ハードウェア

- ソフトウェア

無人交通管理市場、アプリケーション分析

- 商用航空

- ホームランドセキュリティ

- 物流・輸送

- その他

無人交通管理市場、エンドユース分析

- コマーシャル

- 軍事と政府

無人交通管理市場、地域分析

- 北アメリカ

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- ログイン

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパの残り

- アジアパシフィック

- 中国語(簡体)

- ジャパンジャパン

- インド

- 韓国

- オーストラリア

- アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- 南米の残り

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- 中東・アフリカの残り

このレポートを購入するにはサポートが必要ですか?