無人の電子戦争の市場規模, 見通し, 年 2033

業界: Aerospace & Defense世界的な無人電子戦争市場の洞察は2033に予測

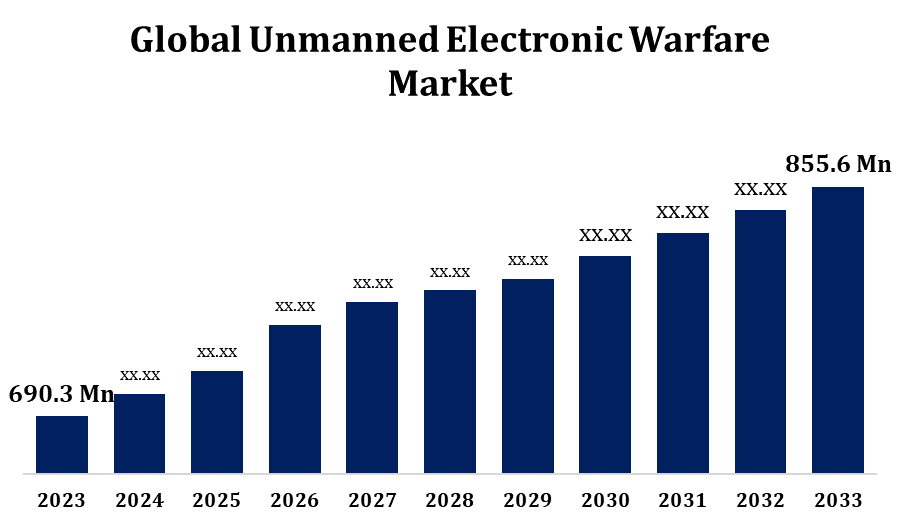

- 2023年のUSD 690.3,000,000で無人の電子戦争市場が評価されました。

- 市場は2023年から2033年にかけて2.17%のCAGRで成長しています。

- 2033年までに、世界規模の無人電子戦争市場は855.6万米ドルに達する見込みです。

- アジアパシフィックは、予測期間中に最速で成長することを期待しています。

このレポートの詳細については、こちらをご覧ください -

予測期間2023〜2033年の間に2.17%のCAGRで、グローバル無人電子Warfare市場規模はUSD 855.6百万米ドルに達すると予想されます。

無人の電子戦争市場は、防衛予算の増加、技術の進歩、そして地政的な緊張の増加による急速な成長を経験しています。 無人機や自動運転車などの無人機は、AI収集、ジャム、対策業務のEW機能と統合されています。 人間のリスクを最小限にしながら、戦闘場の効率性を高めます。 主要なドライバには、電子インテリジェンス(ELINT)、信号インテリジェンス(SIGINT)、およびサイバー戦争機能の要求が含まれます。 人工知能や機械学習の上昇は、自律的なEW動作を改善しています。 北米は、米国防衛省の重要な投資で市場を支配します。アジア・パシフィックは有利な地域として新興しています。 しかし、サイバーセキュリティの懸念と規制上の課題は、成長を抑制する可能性があります。 ロッキード・マーティン、ノースロップ・グルムマン、BAE Systems など主要なプレイヤーがいます。

無人電子戦場 バリューチェーン分析

無人電子戦争(EW)市場価値チェーンは、コンポーネントサプライヤー、システムインテグレータ、ソフトウェア開発者、サービスプロバイダ、エンドユーザーを含む複数の相互連結セグメントで構成されています。 コンポーネントサプライヤーは、センサー、アンテナ、ジャミングデバイス、通信モジュールなどの重要な技術を提供します。 防衛請負業者を含むシステムインテグレータは、これらのコンポーネントを無人EWプラットフォームにドローンや自動運転車のような組み立てます。 ソフトウェア開発者は、電子攻撃、保護、およびサポート機能のための高度なアルゴリズムを作成します。 サービスプロバイダは、メンテナンス、トレーニング、およびサイバーセキュリティソリューションを提供します。 エンドユーザーは、主に防衛機関、インテリジェンス組織、およびホームランドセキュリティ部門を含む。 これらのステークホルダーとのコラボレーションにより、シームレスな統合と運用効率を実現します。 主要な課題は、サプライチェーンの脆弱性とサイバーセキュリティのリスクを伴います。AIやソフトウェア定義のEWシステムでは、バリューチェーン全体のイノベーションを推進しています。

無人電子戦場市場機会分析

無人の電子戦争(EW)市場は、防衛支出の増加、地政的な緊張、および自律技術の進歩によって駆動する重要な成長機会を提示します。 無人空中車(UAV)や、電子攻撃、信号インテリジェンス(SIGINT)の自律的なシステムに対する依存性を高め、サイバー戦争は高度なEWソリューションの需要を生み出します。 アジア・パシフィックおよび中東の新興市場は、軍事近代化プログラムによる拡大機会を提供します。 人工知能(AI)と機械学習の統合により、リアルタイムの意思決定を強化し、運用効率を向上させます。 また、ソフトウェア定義のEWシステムの開発や、ジャマー化技術の小型化により、イノベーションの新たな手段が誕生しました。 しかしながら、サイバーセキュリティの脆弱性や規制の課題に対処することは重要なことです。 AI主導で投資する企業、ネットワーク化されたEWシステムは、この進化する風景で競争優位性を獲得します。

グローバル無人電子戦場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2023 |

| の市場規模 2023: | 米ドル 690.3 百万 |

| 予測期間: | 2023-2033 |

| 予測期間のCAGR 2023-2033 : | 2.17% |

| 2033 価値の投影: | 米ドル 855.6 百万 |

| 過去のデータ: | 2019年10月20日 |

| ページ数: | 240 |

| 表、チャート、図: | 141 |

| 対象となるセグメント: | プロダクトによって、操作によって、プラットホームによって、地域別 |

| 対象企業:: | ロッキード・マーティン・コーポレーション(米国)、ノースロップ・グルマン・コーポレーション(米国)、タレス・グループ(フランス)、レオナルド・スパ(イタリア)、サブ・AB(スウェーデン)、BAEシステム(イギリス)、アゼルザン・AS(トルコ)、エルビット・システム(イスラエル)、L3ハリス・テクノロジーズ(米国)、その他主要ベンダー. |

| 落とし穴と課題: | COVID-19は、挑戦、未来、成長、および分析を強調します |

このレポートの詳細については、こちらをご覧ください -

マーケット・ダイナミクス

無人電子戦争市場ダイナミクス

無人の戦争システムの普及は、国際的および地域のセキュリティの脅威をエスカレートすることによって駆動されます

無人の戦争システムの導入は、国際的および地域のセキュリティの脅威をエスカレートし、無人の電子戦争(EW)市場の拡大に燃料を供給することによって駆動されます。 国連は、無人機や無人の地上車などの自律的なEWプラットフォームにますます投資し、監視、電子攻撃、サイバー防衛機能を強化しています。 これらのシステムは、人的リスクを削減し、リアルタイムの脅威応答を可能にすることにより、戦略的な利点を提供します。 AI、機械学習、ソフトウェア定義のEW技術の統合により、運用効率が向上します。 主要な成長の運転者は上昇の防衛予算、軍隊の近代化プログラムおよび電子知性(ELINT)および信号の知性(SIGINT)のための高められた要求を含んでいます。 北米は、アジア・パシフィックと中東の新興市場が急速に成長している一方で、業界関係者の新しい機会を創出しています。

拘束と挑戦

サイバーセキュリティの脆弱性は重要なリスクを提起します。, 広告主は、無人システムをハッキングしたり、妨害したりすることができます。, 妥協の使命. 規制とコンプライアンスの問題は、市場拡大を妨げるだけでなく、厳格な防衛政策と輸出制限技術移転を制限します。 先進的なEWシステムの開発と維持のコストは、一部の国のための予算の制約を作成します。 また、無人EWプラットフォームと既存の防衛ネットワークを統合する際に、相互運用性の問題が発生します。 人工知能(AI)と機械学習に関する信頼性は、システムの信頼性と倫理的影響に関する懸念をもたらします。 半導体などの重要なコンポーネントの不足や、さらなる衝撃的な生産と展開を含むサプライチェーンの混乱。

地域予測

北米市場統計

このレポートの詳細については、こちらをご覧ください -

北米は2023年から2033年までの無人電子戦争市場を支配する見込みです。 米国防衛省(DoD)は、AI収集、電子攻撃、サイバー戦争のための自律的なEWシステムの開発と展開につながります。 Lockheed Martin、Northrop Grumman、Raytheon Technologiesなどの主要な防衛請負業者は、AI主導のソフトウェア定義のEWソリューションに投資し、ミッションの有効性を高めています。 サイバー攻撃や電子妨害を含む新興脅威の対抗に重点を置き、さらなる需要を増加させます。 また、防衛機関と民間企業とのコラボレーションにより、無人EWプラットフォームにおけるイノベーションを推進しています。

アジアパシフィック市場統計

アジアパシフィックは2023年から2033年までの市場成長を最速で目撃しています。 成長は、地域のセキュリティの脅威、軍事近代化プログラム、および防衛予算の増加によるものです。 開発途上国は、電子攻撃、信号インテリジェンス(SIGINT)、およびサイバー戦争の操作を強化するために、自律的なEW能力に大きく投資しています。 インドは「インドのMake in India」のようなコラボレーションや政府のイニシアティブを通じて、その防衛産業を強化している一方、中国は先住民の発達をリードしています。 日本と韓国は、進化する脅威に対してAI主導のEWソリューションを開発しています。 南シナ海とインド太平洋地域における高まる緊張は、無人EWシステムに対する需要をさらに加速させます。

セグメント分析

プラットフォームによるインサイト

予測期間2023〜2033で最大の市場シェアを占める無人航空機セグメント。 成長は、空中電子攻撃、監視、および信号インテリジェンス(SIGINT)操作の需要の増加によるものです。 EW機能を搭載したUAVは、リアルタイムの戦闘場の意識、電子ジャム、サイバー戦争を強化し、人員が直面するリスクを軽減します。 人工知能(AI)と機械学習の高度化により、自動意思決定と脅威応答が向上します。 ソフトウェア定義されたラジオおよび次世代の詰め込む技術の統合は競争された環境のUAVの有効性を高めます。 世界中で、特に米国、中国、イスラエルは、UAVベースのEWプラットフォームに投資しています。

プロダクトによる洞察

予測期間2023〜2033で最大の市場シェアを占める無人EW機器セグメント。 成長は、高度な電子攻撃、監視、およびサイバー防衛機能の需要が高まっています。 主要な装置は、電子妨害機、レーダー警報受信機、電子対策(ECM)システムおよび信号の知性(SIGINT)のペイロードを無人機および自動運転車のような無人のプラットホームに統合しました。 ソフトウェア定義のラジオ、人工知能(AI)、および小型のEW技術の高度化は、運用効率を高めています。 特に米国、中国、欧州諸国の国々は、先進的なEW機器に投資し、進化する脅威に対抗しています。 ネットワーク中心の戦車およびswarmベースのEW操作の高められた採用は更に運転の要求です。

オペレーションによるインサイト

予測期間2023〜2033で最大の市場シェアを占める全自動セグメント。 成長は、人工知能(AI)、機械学習、自律的な意思決定能力の進歩によるものです。 これらのシステムは、電子攻撃、信号インテリジェンス(SIGINT)、およびサイバー戦争の操作における人間の介入を減らし、より迅速な脅威の検出と応答を可能にします。 完全自動EWプラットフォームは、直接的なヒューマンコントロールなしで高リスク環境で動作することにより、ミッションの有効性を高めます。 米国、中国、ロシアなどの国は、戦略的なエッジを維持するために、自律的なEWシステムに投資しています。 AI主導のデータ処理と適応型電子対策の統合により、運用効率が向上します。

最近の市場開拓

- 2021年3月、ロックヒード・マーティン・コーポレーションとノースロップ・グラムマン・コーポレーションが米国ミサイル防衛庁(MDA)から次世代インターセプター(NGI)プログラムの契約を保証しました。 同様に、2020年4月、ロックヒード・マーティン・コーポレーションは、米国軍が運用する電子戦争(EW)のポッドを設計、製造、テストするために、米ドル75百万の契約を授与されました。

競争力のある風景

市場での主要な選手

- ロッキード・マーティン株式会社(米国)

- ノースロップ・グルムマン株式会社(米国)

- タルズグループ(フランス)

- レオナルドスパ(イタリア)

- Saab AB(スウェーデン)

- BAEシステム(イギリス)

- Aselsan AS(トルコ)

- エルビットシステム(イスラエル)

- L3ハリステクノロジーズ(米国)

市場区分

2023年から2033年までのグローバル、地域、国レベルでの収益を予測しています。

無人電子戦争市場、製品分析

- 無人EW ソリューション

- 無人EW オペレーションサポート

無人電子戦争市場、運用分析

- セミオートノムース

- 完全自動

無人電子戦争市場、プラットフォーム分析

- 無人航空機

- 無人陸車

- 無人マリンカー

無人電子戦争市場、地域分析

- 北アメリカ

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- ログイン

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパの残り

- アジアパシフィック

- 中国語(簡体)

- ジャパンジャパン

- インド

- 韓国

- オーストラリア

- アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- 南米の残り

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- 中東・アフリカの残り

このレポートを購入するにはサポートが必要ですか?