宇宙打ち上げサービス市場規模, 成長, 予測へ 2033

業界: Aerospace & Defenseグローバル宇宙打ち上げサービス市場の洞察は2033に予測

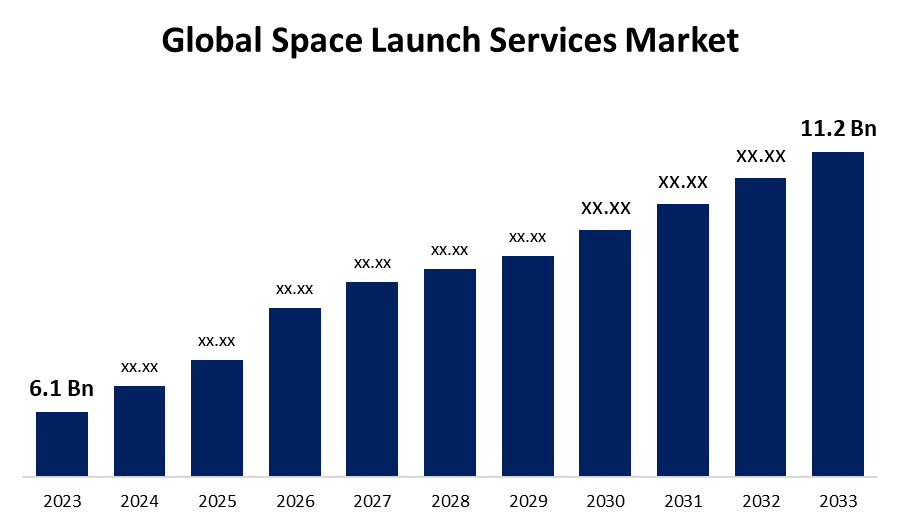

- スペースランチャーサービス市場規模は2023年のUSD 6.1億で評価されました。

- 市場規模は2023年から2033年にかけて6.26%のCAGRで成長しています。

- 世界的な宇宙打ち上げサービス市場は、2033年までにUSD 11.2億に達すると予想されます。

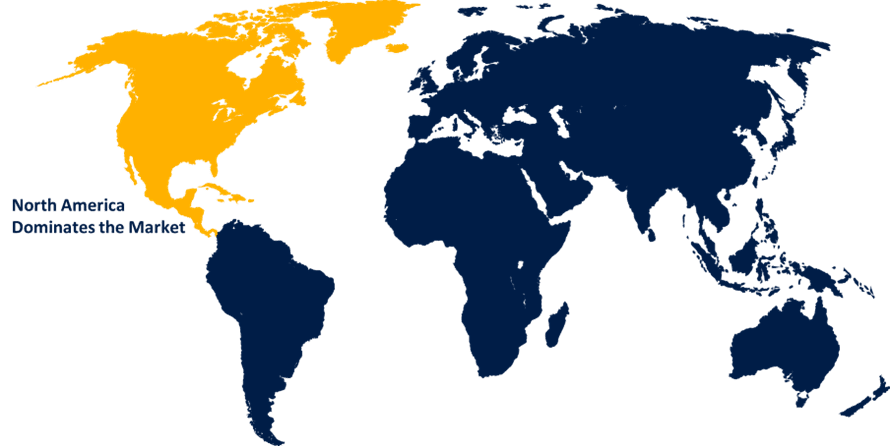

- アジアパシフィックは、予測期間中に最速で成長する見込みです。

このレポートの詳細については、こちらをご覧ください -

予測期間2023〜2033年の間に6.26%のCAGRで、グローバルスペースランチャーサービス市場規模は2033年までにUSD 11.2億に達すると予想されます。

宇宙打ち上げサービス市場は、衛星導入の増加、再利用可能な打ち上げ技術の進歩、および宇宙探査の政府や商業投資の増加によって駆動され、大幅な成長を経験しています。 小規模な衛星打ち上げの需要, 通信などのセクターによって燃料を供給, 地球観測, ナビゲーション, 急速に拡大しています. SpaceX、Blue Origin、ULAなどの主要プレイヤーは、コスト効率と再利用可能な起動システムに焦点を合わせ、スペースへのアクセシビリティを高めています。 また、NASA、ESA、ISROなどの政府宇宙機関は、ディープスペースのミッションや商業パートナーシップにも投資しています。 また、プライベートスペース観光や月面探査の取り組みの上昇は、市場をさらに形成しています。 しかし、高稼働コスト、規制制約、環境問題などの課題は、キーハードルを維持します。 業界は、継続的な技術の発展とグローバルコラボレーションの拡大に取り組みます。

スペース起動サービス市場 バリューチェーン分析

スペース起動サービス市場バリューチェーンは、原材料サプライヤーからエンドユーザーまで、複数の相互接続されたステージで構成されています。 複合材料、推進システム、およびavionicsのような重要な要素を提供する原料およびコンポーネントの製造者から始まります。 次に、SpaceX、ULA、Rocket Labなどの車両メーカーを立ち上げ、高度なエンジニアリングでロケットを組み立てます。 サービスプロバイダの立ち上げは、ミッションプランニング、ペイロードインテグレーション、および政府および商業クライアントの実行を管理します。 グラウンドサポートとインフラには、スペースポート、追跡ステーション、通信ネットワークが含まれており、スムーズな操作を実現します。 NASA、ESA、FAAなどの規制機関は、コンプライアンスと安全基準を監督しています。 最後に、衛星オペレータ、防衛機関、宇宙観光会社を含むエンドユーザー、通信、地球観測、および宇宙空間探査などのアプリケーションのための打ち上げサービスを利用します。 これらのステージでのコラボレーションは、業界効率とイノベーションを推進しています。

宇宙打ち上げサービス市場機会分析

宇宙打ち上げサービス市場は、衛星導入の需要増加によって駆動する重要な機会を提示します, ディープスペース探査, 商業空間ベンチャー. 通信、地球観測、IoTアプリケーション向けの小型衛星やメガコンステレーションの上昇は、市場拡大を推進しています。 SpaceXやBlue Originなどの企業が先駆する再利用可能なロケット技術は、コストを削減し、よりアクセスしやすい空間を作ることです。 宇宙観光、月間探査、およびアスタロイド採掘を含む新興市場は、新しい収益ストリームを提供します。 政府のイニシアチブと民間のパートナーシップは、ローンチサービスの革新を加速しています。 さらに、高音波旅行と外惑星ミッションの進歩は、長期的な成長の見通しを提示します。 しかし、規制制約、宇宙残骸管理、コスト効率などの課題に対処することは、持続的な成長に不可欠です。 市場は、グローバル参加を増加させ、継続的な拡大のために表彰されます。

グローバル スペース ローンチ サービス マーケット レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2023 |

| の市場規模 2023: | USD 11.2億 |

| 過去のデータ: | 2019年10月20日 |

| ページ数: | 238 |

| 表、チャート、図: | 119 |

| 対象となるセグメント: | 軌道のタイプによって、進水車によって、ペイロードによって、エンド ユーザーによって、地域別 |

| 対象企業:: | SpaceX の青い起源のバージンの Galactic ロケットの実験室のユナイテッド・ランス アライアンスの Arianespace の中国 宇宙空間の科学技術 Corporation 三菱重工の Eurockot の進水サービス Northrop の Grumman の ExPace の防火宇宙空間の相対的な ATK の国際的な進水サービス Antrix の株式会社ベクトル進水 Spaceflight 産業 ISRO NASA バージン軌道ボーイング |

| 落とし穴と課題: | COVID-19は、挑戦、未来、成長および分析を空けます |

このレポートの詳細については、こちらをご覧ください -

マーケット・ダイナミクス

スペース・ローンチサービス マーケット・ダイナミクス

民間宇宙組織の上昇は市場成長を促進しています

SpaceX、ブルーオリジン、ロケットラボは、再利用可能なロケット技術で業界を変革し、発売コストを削減し、宇宙へのアクセシビリティを高めています。 民間企業は、NASAやESAなどの政府機関と衛星の打ち上げ、ディープスペースのミッション、月間探査を提携しています。 商業衛星の展開、宇宙観光、および外惑星探査の需要は、市場拡大を加速しています。 ベンチャーキャピタルと企業投資は、推進システム、小型衛星打ち上げ、ハイパーソニック旅行における燃料調達の進歩です。 競争が激化するにつれて、業界は急速な技術の進歩を目撃し、商業、科学的、防衛用途のためによりアクセス可能な空間を作ることが期待されます。

拘束と挑戦

高い進水コストは大きな障壁であり、小規模なプレーヤーや新興市場へのアクセスを制限します。 規制の複雑性、厳しい安全・環境規制、新入社員のハードル、打ち上げ承認の遅延 スペースデブリは、衝突のリスクを上げ、高度な緩和戦略を必要としています。 推進システム障害、ペイロードインテグレーションの問題、およびミッション遅延などの技術的な課題は、運用効率にも影響を及ぼします。 また、地政的な緊張と政府の資金の変動は市場の安定性に影響を及ぼす可能性があります。 少数の主要プレイヤーの優位性は激しい競争を生み出し、スタートアップが自ら確立することが難しくなります。 コストダウン、政策改革、および技術の進歩によるこれらの課題に対処することは、持続可能な市場成長にとって不可欠です。

地域予測

北米市場統計

このレポートの詳細については、こちらをご覧ください -

北米は2023年から2033年までのスペース・ランチャー・サービス・マーケットを廃止することを期待しています。 小規模な衛星打ち上げのための需要の増加, ディープスペース探査, 宇宙観光さらなる燃料市場成長. 再利用可能なロケット技術と公共の私的パートナーシップの進歩により、コスト効率とイノベーションが向上します。 米国政府の宇宙事業支援、カナダの宇宙産業とのコラボレーション、地域成長を強化 しかし、規制上の課題や、他の地域からの競争の拡大は、市場拡大の重要な考慮事項です。

アジアパシフィック市場統計

アジアパシフィックは2023年から2033年までの市場成長を最速で目撃しています。 iSpaceやLandSpaceなどの中国CNSAと民間企業は、再利用可能なロケット技術と衛星の展開を促進しています。 インドのISROとSkyroot Aerospaceのような民間スタートアップが低コストの立ち上げ能力を拡大しています。 日本JAXAは、月面探査のパートナーシップを含む革新的な打ち上げシステムを開発し続けています。 衛星通信、地球観測、ナビゲーションサービスの需要は、市場拡大を燃料化しています。 韓国やオーストラリアのプレイヤーも業界に入ります。 しかし、規制上の課題、西洋企業との競争、および費用対効果の高い進水ソリューションの必要性は、市場の将来の成長を形づける重要な要因です。

セグメント分析

Orbit タイプによるインサイト

LEOセグメントは、予測期間2023〜2033で最大の市場シェアを獲得しました。 LEOは、地球上180〜2,000kmの範囲で、通信、地球観測、および低遅延および費用対効果によるナビゲーション衛星に優先されます。 SpaceX(Starlink)、OneWeb、Amazon(Project Kuiper)などの企業は、グローバルブロードバンドサービスのLEO衛星展開を推進しています。 また、NASAやISROなどの政府機関は、LEOベースの研究開発と宇宙ステーションへの取り組みに投資しています。 小さな衛星打ち上げと再利用可能なロケット技術がさらに加速するLEO成長. しかし、宇宙の破片や混雑などの課題は、この拡張セグメントの持続可能な発展を確保するために、高度な緩和戦略が必要です。

車両導入によるインサイト

予報期間2023〜2033で最大の市場シェアを占める大型リフト発売車両セグメント。 HLVsは、静止軌道に重荷と複数のペイロードを運ぶことができるだけでなく、衛星の恒星展開、ディープスペース探査、大規模インフラプロジェクトに不可欠です。 SpaceXのFalconヘビー、ULAのDelta IVヘビー、およびNASAのSpace Launch System(SLS)などの主要プレイヤーは、HLVテクノロジーの主要進歩です。 政府や民間部門のミッションの需要が高まっています。, 対面探査と月面着陸を含みます, さらに、市場を燃料. 重いペイロードの立ち上げコストが高いにもかかわらず、再利用可能なコストとコスト削減戦略などの技術的進歩は、商用および政府のアプリケーションの両方にHLVsをより有効にしています。

Payloadによるインサイト

予測期間2023〜2033で最大の市場シェアを占める衛星セグメント。 小さな衛星の上昇, 特に通信ネットワークやモノのインターネットのために (IoT) サービス, 商業衛星打ち上げでサージにつながっています. SpaceX、Rocket Lab、Aranespaceなどの企業は、SpaceXのStarlinkなどの衛星通信を積極的に立ち上げています。 NASAやESAなどの政府機関は、通信衛星、宇宙探査、環境監視などのミッションを通じて市場に貢献します。 費用対効果が大きい、再使用可能な進水システムへの傾向は更に衛星の配置を運転していますり、商業および政府の企業のためにより多くのアクセス可能にするスペースを作ります。

エンドユーザーによるインサイト

予測期間2023〜2033年で最大の市場シェアを占める商用セグメント。 グローバルな通信、IoTサービス、地球観測のための小型衛星観測の上昇は、市場機会を大幅に拡大しています。 さらに、バージン銀河やブルーオリジンのような企業によって導かれる宇宙観光の増加は、商業空間セクターの拡大を燃料化しています。 ベンチャーキャピタルからの投資や、月面探査、マース探査など、宇宙ミッションの商品化が高まっています。イノベーションとアクセシビリティを強化しています。 民間企業が政府機関と連携するにつれて、宇宙探査と商用化の将来に重要な役割を果たしている商用セグメントが構成されています。

最近の市場開拓

- 2023年7月、土地スペース、民間の中国企業、首尾よく開発され、軌道に世界初のメタン液酸素ロケットを発売しました。 Suzaku-2ロケットは、朝9時半に中国北西部のJiuquanサテライトランスセンターから降りて、飛行を完了しました。

競争力のある風景

市場での主要な選手

- スペースX

- 青い起源

- バージンの銀河

- ロケットラボ

- ユナイテッド・ローンチ・アライアンス

- アリアンスペース

- 中国航空宇宙科学技術株式会社

- 三菱重工

- Eurockot 起動サービス

- ノースロップ・グルムマン

- エクスペース

- フラフライエアロスペース

- 相対性空間

- 軌道 ATK

- 国際進水サービス

- Antrix株式会社

- ベクトル起動

- 宇宙飛行産業

- ストロ

- NASAとは

- バージンの軌道

- ボーイング

市場区分

2023年から2033年までのグローバル、地域、国レベルでの収益を予測しています。

スペース起動サービス市場、軌道型分析

- ログイン

- ログイン

- その他

宇宙打ち上げサービス市場、車両分析を開始

- 小型リフトロケット

- 中型リフトロケット

- ヘビーリフトロケット

スペース起動サービス市場、ペイロード分析

- 衛星放送

- スタッフ

- 人間の宇宙船

- テストプローブ

宇宙起動サービス市場、エンドユーザー分析

- 市民および軍隊

- コマーシャル

宇宙打ち上げサービス市場、地域分析

- 北アメリカ

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- ログイン

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパの残り

- アジアパシフィック

- 中国語(簡体)

- ジャパンジャパン

- インド

- 韓国

- オーストラリア

- アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- 南米の残り

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- 中東・アフリカの残り

このレポートを購入するにはサポートが必要ですか?