ソフトウェアは2033への車の市場のサイズ、共有、予測を定義しました

業界: Automotive & Transportation世界的なソフトウェア定義された車両市場インサイトが2033に予測

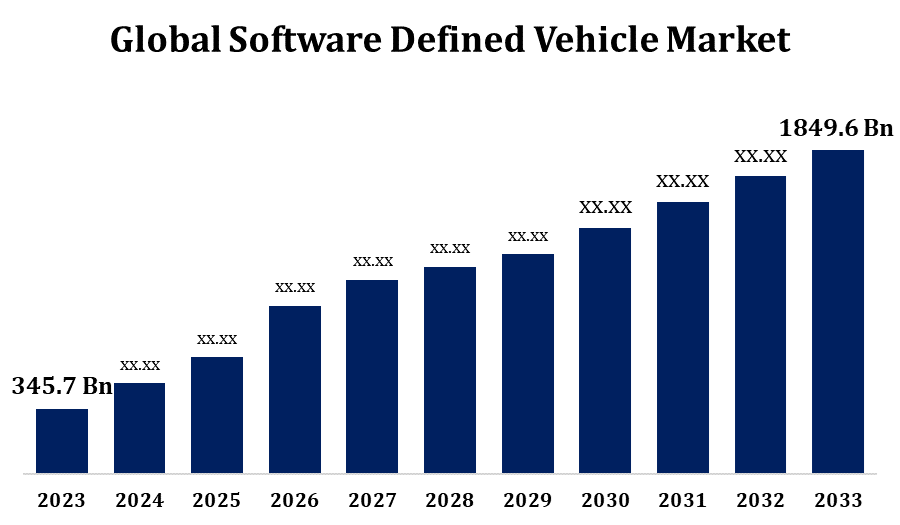

- ソフトウェア定義された車両市場は2023年のUSD 345.7億で評価されました。

- 市場は2023年から2033年にかけて18.26%のCAGRで成長しています。

- 2033年までに、グローバルソフトウェア定義車市場はUSD 1849.6億ドルに達すると予想されます。

- アジアパシフィックは、予測期間中に最速で成長する見込みです。

このレポートの詳細については、こちらをご覧ください -

グローバルソフトウェア定義車市場規模は、USD 1849.6億に達すると予想される 2033年、予報期間2023〜2033年の間に18.26%のCAGRで。

ソフトウェア定義車市場は急速に成長し、自動車電子機器、接続、AIの進歩によって運転されます。 SDVsは、オーバーザエア(OTA)のアップデート、強化された安全性、自動運転能力を可能にするソフトウェア中心のアーキテクチャを統合します。 オートメーカーは、従来のハードウェアに依存する設計から柔軟でソフトウェア駆動型モデルへと移行し、継続的な車両の拡張とパーソナライズされたユーザーエクスペリエンスを実現します。 主要なプレーヤーは、テスラ、フォルクスワーゲン、および一般的なモーター、ソフトウェア定義プラットフォームに投資してパフォーマンスとセキュリティを改善します。 電気自動車(EV)と5G接続の上昇によりSDVの採用が加速します。 サイバーセキュリティの脅威、高い開発コスト、規制遵守などの課題 しかしながら、テクノロジー企業と自動車メーカー間のスマートモビリティとパートナーシップの消費者需要の増加は、市場成長を促進しています。 SDV市場は、今後数年で自動車業界に革命をもたらすことに注目されています。

ソフトウェア定義された車市場 バリューチェーン分析

ソフトウェア定義された車両市場バリューチェーンは、半導体サプライヤー、ソフトウェア開発者、オートメーカー、サービスプロバイダなど、複数の主要セグメントで構成されています。 高性能コンピューティングハードウェアを提供するNvidia、Qualcomm、Intelなどのチップメーカーが始まります。 次に、BlackBerry QNX、Android Automotive、AUTOSARなどのソフトウェアプロバイダは、オペレーティングシステム、ミドルウェア、人工知能主導のアプリケーションを開発しています。 Tesla、BMW、Fordなどのオートメーカーは、ソフトウェアを車両アーキテクチャに統合し、過剰な更新、自律機能、および接続サービスを可能にします。 Amazon Web Services、Microsoft Azure、および第5世代のモバイルネットワーク事業者などのクラウドおよびコネクティビティプロバイダーは、シームレスなデータ管理と車両間通信を保証します。 BoschやContinentalなどのTier-1サプライヤーは、ハードウェアソフトウェアの統合を容易にします。 最後に、サービスプロバイダは、サイバーセキュリティ、データ分析、サブスクリプションベースの機能を提供します。 これらのプレーヤー間のコラボレーションは、進化するソフトウェア防衛車両エコシステムにおけるイノベーション、セキュリティ、スケーラビリティを確保するために不可欠です。

ソフトウェア定義された車市場の機会の分析

ソフトウェア定義車市場は、接続、人工知能、クラウドコンピューティングの進歩によって駆動される重要な機会を提示します。 オーバー・ザ・エア・アップデート、自動運転、およびパーソナライズされた車内体験の需要は、ソフトウェア中心のアーキテクチャを採用するための自動車メーカーを奨励しています。 電動車両へのシフトは、ソフトウェア定義のソリューションの必要性をさらに高め、エネルギー効率とパフォーマンスを最適化します。 テクノロジー企業は、サイバーセキュリティ、データ分析、および車両・ツー・ワージング・コミュニケーションの機会を活用することができます。 さらに、より安全でスマートなモビリティのために規制が押し寄せることで、イノベーションに有利な環境が生まれます。 サブスクリプションベースのソフトウェアサービス、デジタルツインテクノロジー、および予測メンテナンスソリューションは、新しい収益ストリームを提供します。 自動車メーカー、半導体製造会社、ソフトウェアプロバイダとのコラボレーションは、この市場のあらゆる可能性を最大限に活用し、ソフトウェア定義された車両を将来の自動車環境の重要な部分にする鍵となります。

グローバルソフトウェア定義車市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2023 |

| の市場規模 2023: | 米ドル 345.7 請求 |

| 予測期間: | 2023-2033 |

| 予測期間のCAGR 2023-2033 : | 18.26% |

| 2033 価値の投影: | 米ドル 1849.6 億 |

| 過去のデータ: | 2019年10月20日 |

| ページ数: | 220 |

| 表、チャート、図: | 115 |

| 対象となるセグメント: | 提供することにより、車種別、地域別、COVID-19の影響分析 |

| 対象企業:: | ロバート・ボッシュ GmbH、Nvidia Corporation、Qualcomm Technologies Inc.、Marelli Holdings Co.、株式会社Continental AG、フォルクスワーゲングループ、ハーマンインターナショナル、テスラ、ボルボグループ、フォード・モーター・カンパニー、その他主要なプレーヤー. |

| 落とし穴と課題: | COVID-19は、挑戦、未来、成長、および分析を強調します |

このレポートの詳細については、こちらをご覧ください -

マーケット・ダイナミクス

ソフトウェア定義された車両市場ダイナミクス

現代自動車における最先端技術の高度化と統合

ソフトウェア定義された車両市場の成長は、現代の車両における最先端技術の高度化と統合によって推進されます。 自動車メーカーは、従来のハードウェア駆動型モデルからソフトウェア中心のアーキテクチャに移行し、リアルタイムの更新、強化された自動化、車両性能の向上を実現します。 人工知能、機械学習、およびクラウドコンピューティングの上昇により、シームレスなオーバーザエア更新、予測メンテナンス、および高度なドライバー支援システムが可能になります。 第5世代のモバイルネットワークや車両・ツー・ワージング・コミュニケーションなどのコネクティビティの進歩により、市場拡大をさらに加速します。 さらに、電気自動車へのシフトは、インテリジェントなソフトウェアソリューションを要求し、エネルギー管理とユーザーエクスペリエンスを最適化します。

拘束と挑戦

1 つの主要なハードルは、サイバーセキュリティです。, 増加接続とオーバーエアの更新として、リスクやデータ侵害をハッキングする車両を公開します。. ソフトウェア開発と統合の高コストは、高度なコンピューティングハードウェアとクラウドインフラストラクチャへの重要な投資を必要とし、チャレンジを優先します。 ソフトウェアと車両のハードウェア間のシームレスな互換性を確保することは、自動車メーカーがテクノロジープロバイダーや半導体メーカーと密接に連携しなければならないため、複雑です。 規制遵守は、地域ごとに変化する安全性とデータプライバシー法の進化に伴い、他の重要な問題です。 また、継続的なソフトウェアの更新とメンテナンスの必要性は、自動車メーカーの運用の複雑性を追加します。

地域予測

北米市場統計

このレポートの詳細については、こちらをご覧ください -

北米は、2023年から2033年までのソフトウェア定義された車両市場を廃止することを期待しています。 市場は、強固な技術の進歩、コネクティッドカーの高消費者需要、および主要な自動車および技術の企業の存在によって運転されます。 Tesla、General Motors、Fordなどのオートメーカーは、ソフトウェア中心の車両アーキテクチャに大きく投資し、エアコンのアップデート、自動運転、および高度なドライバー支援システムを有効にします。 領域の堅牢な第5世代モバイルネットワークインフラとクラウドコンピューティング機能により、ソフトウェア定義された車両の成長をさらに支援します。 また、車両の安全性、排出削減、スマートモビリティを推進する規制への取り組みにより、市場拡大を加速します。 しかし、サイバーセキュリティの脅威や高額な開発コストなど、課題は危機に瀕しています。 自動車部品メーカー、半導体製造会社、ソフトウェアプロバイダ間の戦略的パートナーシップは、北米におけるソフトウェア防衛車両市場の未来を形作り出す上で重要な役割を果たしています。

アジアパシフィック市場統計

アジアパシフィックは2023年から2033年までの市場成長を最速で目撃しています。 中国、日本、韓国は、トヨタ、ヒュンダイ、BYDなどの自動車メーカーがソフトウェア主導の車両アーキテクチャに投資している先です。 電動車両や自動運転技術の拡充は、さらなる市場採用を加速しています。 また、大手半導体企業やクラウドサービスプロバイダの存在は、車両の接続と人工知能の統合の進歩をサポートしています。 アジア・太平洋におけるソフトウェア防衛車両の継続的な発展のために、自動車メーカー、技術会社、政府機関とのコラボレーションは不可欠であり、この地域は業界の将来の成長に重要な役割を果たしています。

セグメント分析

提供による洞察

予測期間2023〜2033で最大の市場シェアを占めるソフトウェアセグメント。 過剰なアップデート、人工知能主導のシステム、自動運転機能の要求は、洗練されたオペレーティングシステム、ミドルウェア、クラウドベースのサービスの開発をプッシュしています。 BlackBerry QNX、Android Automotive、AUTOSARなどの企業は、安全でスケーラブルなソフトウェアプラットフォームを提供する方法をリードする。 電気自動車の上昇は、インテリジェントなソフトウェアの必要性を燃料化し、バッテリー性能とエネルギー管理を最適化します。 さらに、サブスクリプションベースのソフトウェアサービス、デジタルツインテクノロジー、および予測メンテナンスソリューションは、自動メーカーの新しい収益ストリームを作成しています。 車両がソフトウェア中心になるにつれて、ソフトウェアセグメントは引き続き技術革新と市場拡大の大きなドライバーになります。

車両タイプによるインサイト

予測期間2023〜2033で最大の市場シェアを占めるBEVセグメント。 Tesla、BYD、フォルクスワーゲンなどのオートメーカーは、高度なソフトウェアを統合して、バッテリーの効率性を高め、リアルタイムの診断を提供し、過剰空気の更新を有効にします。 スマートエネルギー管理システムと人工知能主導の予測メンテナンスにより、車両の長寿とユーザーエクスペリエンスが向上します。 また、充電インフラの拡大や、車両・ツー・グリッド技術は、スマートグリッドとのシームレスな統合をサポートしています。 政府は、インセンティブや排出規制を通じて、電気モビリティの世界的なプッシュとして、ソフトウェア中心の電気自動車の需要は上昇し続けています。 電動およびソフトウェア定義技術のコンバージェンスは、自動車業界を変革し、バッテリー電気自動車は将来のモビリティソリューションの重要なセグメントとなっています。

アプリケーションによるインサイト

ADAS/HAD セグメントは、予測期間 2023 から 2033 までの最大の市場シェアを占めています。 自動車メーカーは、自動車の安全、自動化、ユーザーエクスペリエンスを向上させるために、人工知能、機械学習、センサー融合技術を統合しています。 アドバンスト・ドライバー・アシスタンス・システム(Advanced Driver Assistance Systems)は、アダプティブ・クルーズ・コントロール、レーン・セーリング・アシスト、自動緊急ブレーキなどの機能を備えています。また、高度自動運転は全自動運転に向けて進んでいます。 Tesla、Waymo、メルセデス・ベンツなどの企業は、リアルタイムのデータ処理、オーバー・ザ・エア・アップデート、車両・ツー・ワース・コミュニケーションに投資し、自動化機能を改善しています。 第5世代のモバイルネットワークとエッジコンピューティングの拡大により、低レイテンシーの意思決定をサポートします。 規制枠組みは、より高いレベルの自動化に対応するために進化しているため、高度なドライバーアシスタンスシステムと高度自動運転セグメントは、引き続きソフトウェア防衛車両の主要な成長領域となります。

最近の市場開拓

- 2024年11月、 パナソニック・オートモーティブ・システムズ株式会社がArmと連携し、ソフトウェア開発車両の標準化された自動車アーキテクチャを確立。

競争力のある風景

市場での主要な選手

- ロバート・ボッシュ GmbH

- 株式会社ニビディア

- クアルコム・テクノロジーズ株式会社

- 株式会社マルリホールディングス

- コンチネンタルAG

- フォルクスワーゲングループ

- ハーマンインターナショナル

- テスラ

- ボルボグループ

- フォード モーター会社

市場区分

2023年から2033年までのグローバル、地域、国レベルでの収益を予測しています。

ソフトウェア定義された車市場、提供の分析

- ハードウェア

- ソフトウェア

- サービス

ソフトウェア定義車市場、車種分析

- インフォメーション

- ビーブ

- HEV/パワー

ソフトウェア定義された車市場、適用分析

- パワートレイン&シャーシ

- ADAS/HADの特長

- 体とエネルギー

- インフォメーション

- 接続性とセキュリティ

ソフトウェア定義車市場、地域分析

- 北アメリカ

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- ログイン

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパの残り

- アジアパシフィック

- 中国語(簡体)

- ジャパンジャパン

- インド

- 韓国

- オーストラリア

- アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- 南米の残り

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- 中東・アフリカの残り

このレポートを購入するにはサポートが必要ですか?