2033年までのグローバル再保険市場分析、需要、予測

業界: Banking & Financialグローバル・リニュアンス・マーケット・インサイトが2033年に予測

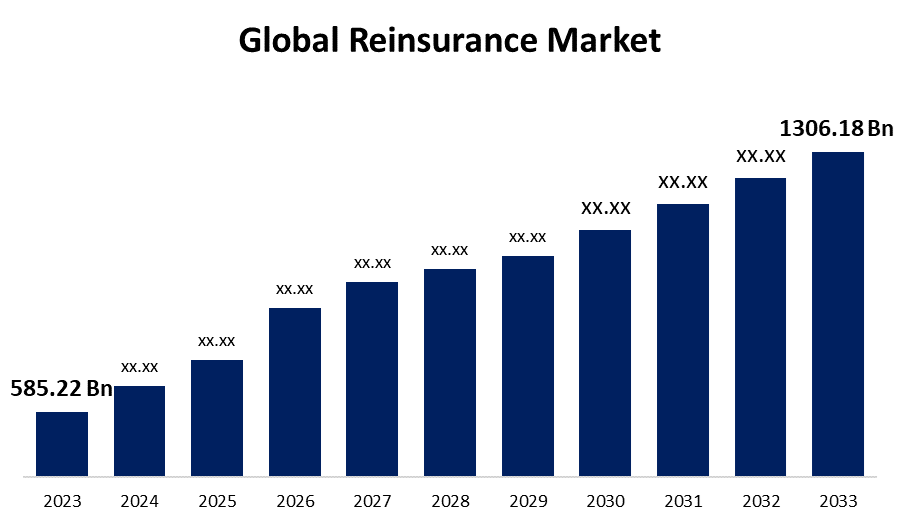

- 2023年のUSD 585.22 Billionでグローバル・レインシュアランス市場規模が評価されました

- 市場規模は2023年から2033年にかけて8.36%のCAGRで成長しています

- 世界的な再保険市場規模は、2033年までにUSD 1306.18億に達する見込み

- アジアパシフィックは、予測期間中に最速で成長することを期待しています。

このレポートの詳細については、こちらをご覧ください -

2033年までに世界金融市場規模は、2023年から2033年までに8.36%のCAGRで成長し、USD 1306.18億を越すことを期待しています。

市場概観

再保険契約では、再保険会社、再保険会社、または再保険業者は、契約で指定されたリスクに対して、会社または保険会社を保護することに同意します。 その目的は、同社の剰余地および財政的安定性を改善し、不溶性および有害市場状況などの特定のリスクから純額を削減することです。 再保険はまた、手続き会社がより多くのビジネスを取り、与えられたリスクを想定できる最大限のリスクを上げることを可能にします。 プレミアム支払いの戻りで、再保険者はプライマリ保険金の義務の一部を占めます。 危険性およびシールドされた個々の保険会社を消化器系から分配する能力のために、この市場は保険セクターの安定性に不可欠です。 主要なイベントや自然災害など、さまざまなリスクに対する再保険を購入することができます。 保険業界全般のレジリエンスを高め、安定性を損なうことなく重要なクレームを管理する能力を育成する財務安全対策をグローバル規模で提供しています。

レポートカバレッジ

この調査報告書は、様々なセグメントや地域に基づいて、世界的な再保険市場のための市場を分類し、収益成長を予測し、各サブマーケットのトレンドを分析します。 レポートは、世界的な再保険市場の影響を及ぼす主要な成長ドライバー、機会、および課題を分析します。 市場展開や製品立ち上げ、開発、パートナーシップ、合併、買収などの競争戦略は、市場で競争力のある風景を描くために含まれています。 レポートは、主要な市場プレーヤーを戦略的に識別し、プロファイルし、グローバル再保険市場の各サブセグメントにおけるコアコンピテンシーを分析します。

グローバル再保険市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2023 |

| の市場規模 2023: | 米ドル 585.22 億 |

| 予測期間: | 2023年 - 2033年 |

| 予測期間のCAGR 2023年 - 2033年 : | 8.36% |

| 2033年 価値の投影: | 米ドル 1306.18 請求 |

| 過去のデータ: | 2019年 - 2022年 |

| ページ数: | 240 |

| 表、チャート、図: | 110 |

| 対象となるセグメント: | タイプによって、モードによって、配分チャネルによって、地域別 |

| 対象企業:: | ミュンヘン Re, スイス Re, ハノーバー Re, Berkshire Hathaway Re, SCOR SE, Lloyd’s, 韓国 Re、中国 Re、Everest Re、パートナー Re、TransRe、Archi Capital Group、その他 |

| 落とし穴と課題: | COVID-19は、挑戦、未来、成長、および分析を強調します |

このレポートの詳細については、こちらをご覧ください -

工場の運転

再保険の必要性は、気候変化に関連する自然災害や大災害などの大惨事イベントの増加頻度によって大幅に燃料を供給されています。 プライマリ保険会社は、これらの発生がより頻繁かつ重度になるにつれて、財務リスクの増加に直面しています。 保険会社は、再保険会社によってますますます増加し、これらの重要なリスクのコストを共有し、可能な損失を削減し、財務安定性を維持します。 セキュリティの重要な層は、再保険によって提供されます。これにより、保険会社が暴露をコントロールし、予期しない状況でも財務上のコミットメントを満たすことができます。 世界的な再保険市場は現在、代替融資源の上昇により多くの流動性と容量を借りています, 特に保険連動有価証券 (ILS). 投資家は、触媒ボンドのようなILS製品を使用して、不便な機会を検索しながら、保険リスクを積極的に参加しています。 グローバル再保険市場の全体的なレジリエンスは、代替資本のこの流入によって改善されます。

工場の修復

再保険市場に対する需要は、金融市場での低金利、低投資リターン、およびボラティリティによって大幅に制約されます。 まず第一に、再保険業者は、より多くの不確実性の下でポートフォリオを管理しているため、より大きな金融市場ボラティリティは、投資方法がより困難になります。 資産の価値の変化は、再保険者の全体的な収益性および新しいリスクを取る能力に影響を与えることができる投資利益を下げることができます。

市場区分

グローバル 再保険 市場シェアをセグメント化 タイプ、モードおよび配分チャネル。

- ザ・オブ・ザ・ 治療の再保険 セグメントは、予測期間を通じて最大の市場シェアで市場を支配します。

種別に基づき、グローバル再保険市場は、代表的な再保険と条約再保険に分けられます。 これらの中で、条約再保険セグメントは、予測期間を通じて最大の市場シェアで市場を支配します。 保険ポートフォリオの規模と複雑性は、条約再保険の必要性の2つの重要な要因です。 そのため、主要な保険会社が多岐にわたる事業展開において、リスク管理技術が必要である。 治療再保険を通じて再保険者へのリスクのかなりの量を転送することにより、保険会社は、資本配分を最適化し、財務結果のボラティリティの可能性を下げることができます。 投影期間を経て、これらの変数はカテゴリの成長を増加させます。

- オフラインセグメントは、予測期間を通じて最速のCAGR成長で成長することを期待しています。

モードに基づいて、グローバルな再保険市場はオンラインとオフラインに分割されます。 これらの中で、オフラインセグメントは予測期間を通じて最速のCAGR成長で成長することを期待しています。 会社の支店を訪問したり、近隣の保険会社とコラボしたり、オフラインで生命保険政策を購入する。 このアプローチを取ることで、異なる計画について知識があり、最良のものを選択するのに役立ちますエージェントと相談することができます。 また、保険会社との面談により、ご要望・ご要望に応じた指導が可能です。

- 予測期間を通じて最大の収益シェアを占める直接書き込みセグメント。

流通チャネルに基づいて、グローバル再保険市場はブローカーと直接書き込みにセグメント化されます。 これらの中で、予測期間を通じて最大の収益シェアを占める直接書き込みセグメント。 直接の書き込み分布では、仲介人が関与していません。代わりに、再保険業者は第一次保険者に直接取引します。 透明性を高め、下書きや価格の選択肢をコントロールするこの方法によって提供されます。 さらに、再保険市場からのデータは、直接のライティングが、より専門的な再保険ソリューションをもたらす可能性のある、セッシングビジネスと再保険業者間のより強い関係を促進することを示しています。 ダイレクトライティングは、コミュニケーションとクレーム処理の手順を合理化し、関与するすべての関係者のための生産性と管理費を向上することができます。

グローバル再保険市場の地域セグメント分析

- 北アメリカ(米国、カナダ、メキシコ)

- ヨーロッパ(ドイツ、フランス、イギリス、イタリア、スペイン、ヨーロッパ)

- アジアパシフィック(中国、日本、インド、APACの残り)

- 南米(ブラジル、南米の残り)

- 中東・アフリカ(UAE、南アフリカ、メアの残り)

北米は、予測された時間枠上の世界的な再保険市場の最大のシェアを保持することを期待しています。

このレポートの詳細については、こちらをご覧ください -

北米は、予測された時間枠上の世界的な再保険市場の最大のシェアを保持することを期待しています。 再保険事業における著名な発展は、自然災害の増加による創造的リスク管理戦略に重点を置いています。 ハリケーンや野火事など、気候関連のリスクに対する回復カバレッジは、保険者から積極的に求められます。 また、データ分析やインシュルテックの開発は、製品開発に注力し、リスクモデリングのスキルを向上しています。

アジアパシフィックは、予測期間中に世界的再保険市場の最速のCAGR成長で成長する見込みです。 アジア・パシフィック地域における保険の普及・普及が進んでいます。 再保険者は、特に新興国では、リスクを管理するために、より保険会社によって使用されています。 アジア太平洋地域の再保険地は、規制の進歩と保険技術のブームのために、より高度で適応可能になっています。

競争分析:

レポートは、主に製品提供、事業概要、地理的存在感、企業戦略、セグメント市場シェア、SWOT分析に基づいて、グローバル再保険市場に関与する主要な組織/商業の適切な分析を提供しています。 また、製品開発、イノベーション、ジョイントベンチャー、パートナーシップ、合併、買収、戦略的アライアンスなどを含む、企業の現在のニュースや開発に焦点を当てた実証分析も実施しています。 これにより、市場での全体的な競争の評価が可能になります。

主要企業リスト

- ミュンヘン・レ

- スイス・レ

- ハノーファー・レ

- ベルクシャー・ハサウェイ ログイン

- コーナーSE

- ロイドの

- 韓国語 Re

- 中国 Re

- エベレスト・リ

- パートナー

- ログイン

- アーチ・キャピタル・グループ

- その他

主ターゲット聴衆

- マーケットプレイヤー

- IR情報

- エンドユーザー

- 政府の権限

- コンサルティング・リサーチファーム

- ベンチャーキャピタル

- 付加価値リセラー(VAR)

最近の開発

- 2024年5月、 2024年のUS $ 5.5億再保険計画は、シチズンズ・プロパティ・インシュアランス・コーポレーションが明らかにした。 フロリダの不動産リスクを増加させ、再保険市場条件の変更を調整する計画が開発されました。

- 2024年4月, 可燃性クラッディングや他の火災安全リスクを持つ特定の建物のための保険の可用性を高めるために、スイスは、英国火災安全再保険施設を再確立しました。

市場セグメント

この研究では、2020年から2033年までのグローバル、地域、国レベルでの収益を予測しています。 Spherical Insightsは、以下のセグメントに基づいて、グローバルな再保険市場をセグメント化しました。

グローバル再保険市場、 タイプ別

- 専門的再保険

- トリーティー・インシュアランス

グローバル再保険市場、 モードによって

- オンライン

- オフライン

流通チャネルによるグローバル再保険市場

- ブローカー

- ダイレクトライティング

地域分析によるグローバル再保険市場

- 北アメリカ

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパの残り

- アジアパシフィック

- 中国語(簡体)

- ジャパンジャパン

- インド

- 韓国

- オーストラリア

- アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- 南米の残り

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- 中東・アフリカの残り

このレポートを購入するにはサポートが必要ですか?