ポリエーテルアミン市場規模、成長、2035への予測

業界: Chemicals & Materialsグローバルポリエーテルアミン 市場規模の洞察は2035に予測

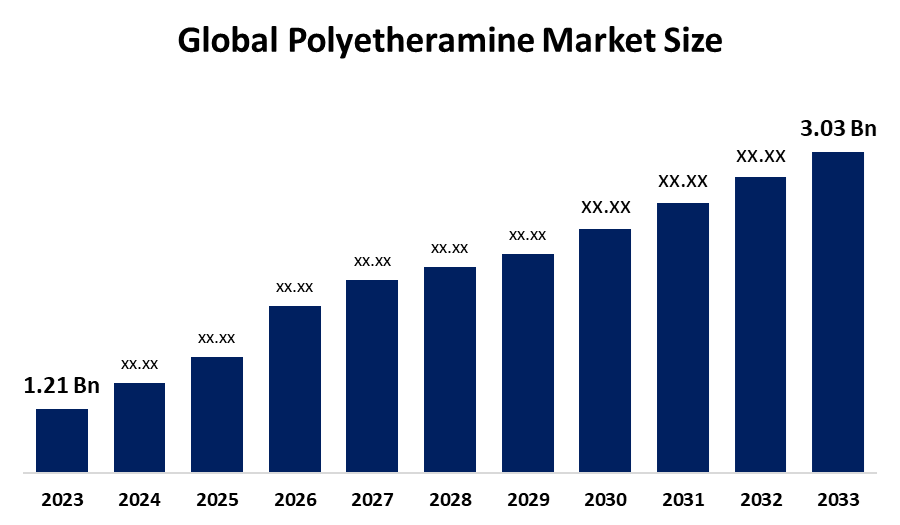

- グローバルポリエーテルアミン 市場規模は2024年のUSD 1.21億で推定されました

- 市場規模は2025年から2035年にかけて約8.7%のCAGRで成長することを期待しています

- 世界的なポリエーテルアミン 市場規模は2035年までにUSD 3.03億に達する見込み

- 予測期間中、北アメリカは最速で成長することが期待されます。

このレポートの詳細については、こちらをご覧ください -

Spherical Insights and Consulting が発行するリサーチレポートによると、Global Polyetheramine 市場規模は、2024 年に USD 1.21 億ドル前後の価値ありで、2035 年までに USD 3.03 億ドル前後に成長することが予測されています。 世界的なポリエーテルアミン市場規模は、高性能の要求のために成長を経験します エポキシのコーティング 建設プロジェクトでは、風力エネルギーインフラの市場と自動車/EV業界は、優れた耐久性と柔軟性と迅速な硬化時間を提供する軽量コンポジットを必要とします。

市場概観

ポリエーテルアミンは、プライマリアミノグループとポリエーテルのバックボーンによって定義される化学製品で、エポキシ系およびポリウレタン製剤における重要な高性能硬化剤および修飾剤として機能します。 低粘度とシンプルな処理により、エポキシコーティング、構造コンポジット、接着剤、シーラント、燃料添加剤、風力エネルギー部品など、複数の用途での使用に適しています。 風力エネルギーのセクターは主要な成長を、取付けられた容量が743 GWに達し、100メートル以上タービン ブレードは大規模な処理の間に機械強さそして耐久性を保障するためにpolyetheramine-curedエポキシを要求します。 国際エネルギー機関によると、2023年に510 GWに達すると、再生可能エネルギーの電力付加が50%増加し、先進的な開発を必要とする材料の継続的なニーズを確立しました。

建設業界は、米国の建設費が5月2023日から2024年5月にかけて6.4%増加したため、市場成長を促進し、エポキシ床材やポリウレタンコーティングの需要が高まっています。 市場は、炭素排出量を削減し、その使用が3D印刷軽量電気自動車部品と現代の接着剤開発に延ばすため、バイオベースのポリエーテルアミンを必要とします。 アジア・パシフィック地域は、2025年、BASFの南京工場などのプロジェクトで事業を拡大し、年間18,800トンの製品を生産できるようになりました。 市場は、バイオ製品と3Dプリンティングアプリケーションを通じて機会を提示し、eモビリティプロジェクトへの資金が増えています。

レポートカバレッジ

この調査報告書は、様々なセグメントや地域に基づいてポリエーザミン市場規模を分類し、収益成長を予測し、各サブマーケットのトレンドを分析します。 レポートは、ポリエーテルアミン市場規模に影響を与える主要な成長ドライバー、機会、および課題を分析します。 市場の発展と競争戦略, 拡大など, タイプ起動, 開発, パートナーシップ, 合併, そして買収, 市場における競争の風景を描くために含まれています. レポートは、重要な市場プレーヤーを戦略的に識別し、プロファイルし、ポリエーテルアミン市場規模の各サブセグメントにおけるコアコンピテンシーを分析します。

ポリエーテルアミン市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2024 |

| の市場規模 2024: | USD 1.21億 |

| 予測期間: | 2025-2035の |

| 予測期間のCAGR 2025-2035の : | CAGR of 8.7% |

| 2035の 価値の投影: | 米ドル 3.03 請求 |

| 過去のデータ: | 2020年2月23日 |

| ページ数: | 230 |

| 表、チャート、図: | 120 |

| 対象となるセグメント: | タイプによって、 用途別 |

| 対象企業:: | Clariant AG、Huntsman Corporation、BASF SE、Evonik Industries AG、ウーシーAcryl Technology Co.、Ltd。、チンタオIRO界面活性剤有限公司、オーロラ化学株式会社、ヤンタイMinshengケミカル株式会社、Zibo Xinyeケミカル株式会社、陽朔Chenhua新材料有限公司、PALMER HOLLAND、Yantai Dasteckケミカル株式会社、その他主要なプレーヤーと他の主要なプレーヤー |

| 落とし穴と課題: | COVID-19は、挑戦、未来、成長、および分析を強調します |

このレポートの詳細については、こちらをご覧ください -

工場の運転

自動車および建設業界が高性能接着剤を必要とするため、グローバルポリエーテルアミン市場規模は存在します。これにより、アプリケーション用のシーラントやコーティングとして機能します。 2023年頃に約93万台を生産した自動車産業は、軽量化コンポジットや強力なエポキシ系に対する需要が増加しました。 建設業界は、2024年の間に13兆米ドルを超える世界的なインフラ支出として、ポリアサミンを使用する保護コーティングおよび床材アプリケーションから恩恵を受けています。 石油およびガス探査市場は、2024年の間に500億米ドルに達し、燃料添加剤およびパイプラインコーティングのさらなる需要を生み出します。 産業部門の拡大は全体的なポリエーテルアミンの消費の増加をもたらします。

工場の修復

世界的なポリエーテルアミン市場規模は、高生産コストと原材料価格のボラティリティ(例えば、プロピレンオキサイド)から拘束され、2021年から2023年の間に38%のメーカーマージンを絞った。 REACH などの厳しい環境規制、コンプライアンスコストの増加、UV 安定性の低下、プレミアムコーティングの使用を制限するなどの技術的な制限。

市場区分

ポリエーテルアミン市場規模のシェアは、タイプ、アプリケーション、エンドユーザーに分類されます。

- ジアミン セグメント 2024年、約51%の市場を投下し、予想期間中に相当するCAGRで成長する予定お問い合わせ

種類に基づいて、ポリエーテルアミン市場サイズは、モノアミン、ジアミン、トリアミンに分けられます。 これらの中で、ジアミンセグメントは2024年に市場を支配し、予測期間中に実質的なCAGRで成長する予定です。 セグメントは、高強度、柔軟性、熱抵抗を生成するエポキシ系の主な要素として機能するため、その主要な位置を維持します。 構造および風力エネルギーのセクターはコーティング、接着剤および複合材料のための優秀な性能を提供するのでジアミン ベースのポリエーテルアミンを使用します。 インフラ開発と長持ちする耐候性製品の必要性が成長し続けるため、世界的な産業分野の経験は材料の採用を強化しました。

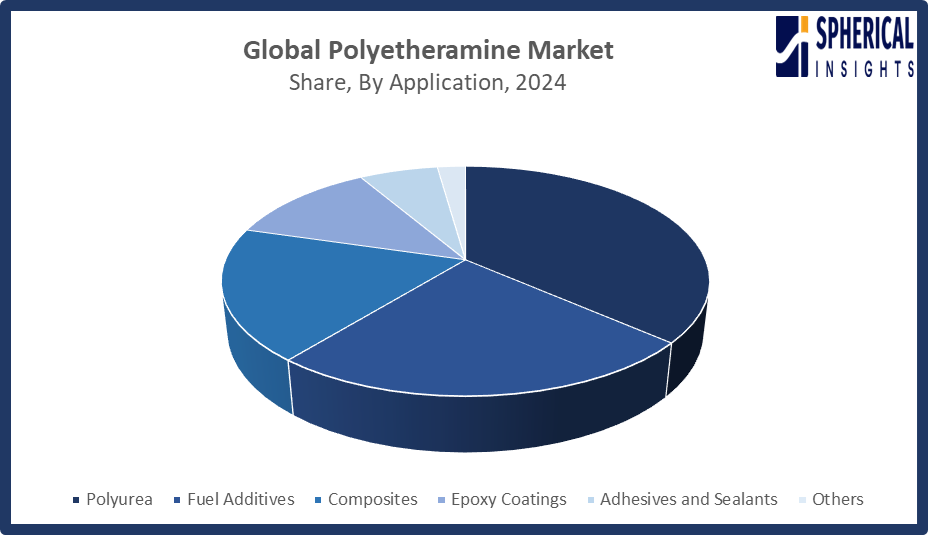

ツイート2024年、約36%で最大のシェアを占めるポリ尿素セグメントは、予測期間中に重要なCAGRで成長することを期待していますお問い合わせ

用途に応じて、ポリエーテルアミン市場サイズは、ポリウレタン、燃料添加剤、複合材、エポキシコーティング、接着剤、シーラントなどに分けられます。 これらの中で、2024年に最大のシェアを占めるポリウレタンセグメントは、予測期間中に重要なCAGRで成長することを期待しています。 ポリウレタンコーティング、ライニングおよびエラストマーのためのポリエーザミンの増加された使用はこの材料優位性に導きました。 材料はフロアーリング、パイプラインおよびタンクの産業適用のために適したようにする強い化学保護と共に速い治癒および高い摩耗の抵抗を提供します。 建設、自動車および海洋産業が投資の速いリターンの耐久および防蝕解決を提供したシステムを必要としているので、セグメントは成長を経験しました。

このレポートの詳細については、こちらをご覧ください -

- ツイート風力エネルギー部門は、2024年の最高市場収益のために占め、約30%、予測期間中に重要なCAGRで成長することを期待していますお問い合わせ

エンドユーザーに基づいて、ポリエーテルアミン市場サイズは自動車、建物および構造、風力エネルギー、電子工学および電気、等に分けられます。 これらの中で、風力エネルギーセグメントは、2024年に最高の市場収益を占め、予測期間中に重要なCAGRで成長することを期待しています。 風力エネルギーの区分は740 GWの上の総累積容量をもたらした2024年の間に新しい容量の117 GWに高められた世界的な取付けとして最大の市場拡大を達成しました。 タービンブレードが100メートル以上測定するため、光と強風構造で使用される高性能ポリエーザミン系エポキシ複合材の必要性。

ポリエーテルアミン市場規模の地域セグメント分析

- 北アメリカ(米国、カナダ、メキシコ)

- ヨーロッパ(ドイツ、フランス、イギリス、イタリア、スペイン、ヨーロッパ)

- アジアパシフィック(中国、日本、インド、APACの残り)

- 南米(ブラジル、南米の残り)

- 中東・アフリカ(UAE、南アフリカ、メアの残り)

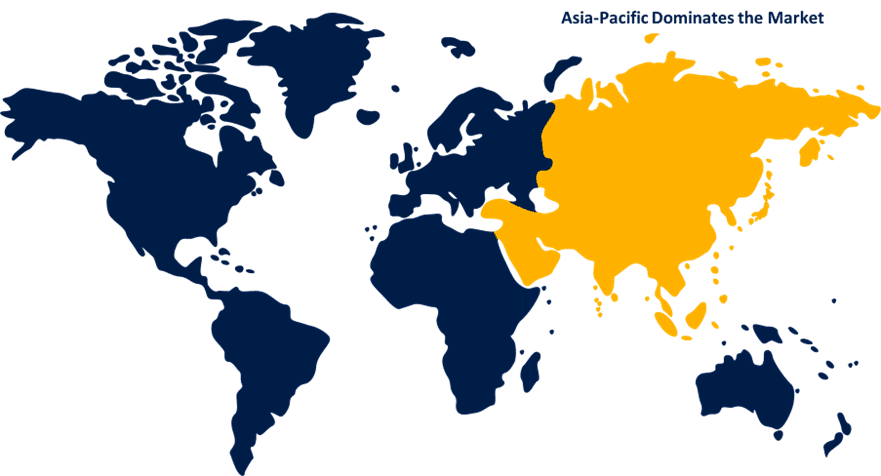

アジアパシフィックは、世界最大のシェアを誇る ポリエーテルアミン 市場規模 予測された時間枠の上に。

このレポートの詳細については、こちらをご覧ください -

アジアパシフィックは、予測された時間枠上のポリエーテルアミン市場規模の最大のシェアを保持することを期待しています。 アジアパシフィックは、2024年のポリエーテルアミン市場規模の最大のシェアを保有し、急激な産業化と再生可能エネルギーの拡大によるグローバル収益の約53%に寄与することを期待しています。 中国は、その風力が440 GWに達したので、市場をリードします, 複合ブレードの生産を可能にします. 2024年の再生可能エネルギー容量25 GWのインドの設置により、エポキシ硬化剤およびコーティングの需要が増加しました。 日本と韓国は、先進の自動車や電子機器の製品を生産し、貢献しています。 地域ポリエーテルアミン消費量は、インフラ投資の拡大と、これらの国の建設活動の急速な成長から継続的なサポートを受けています。 2026年2月、インド政府は、CCUSと化学公園をサポートし、CCUSとポリエーテルアミン材料を含む持続可能な化学製造と国内特産化学サプライチェーンを強化するために、ユニオン予算2026-27でINR 20,000クロア(USD 2.4億)を割り当てました。

北米は、予測期間中にポリエーテルアミン市場規模の急激なCAGRで成長すると予想されます。 ポリエーテルアミン製品の北米市場は、再生可能エネルギー開発、インフラ整備、石油およびガスセクターの支出の増加による24%の株式成長を期待しています。 米国は、エポキシ複合材料の市場ニーズを作成する風力エネルギー容量の100以上のGWをインストールしているため、地域成長をリードします。 米国の建設費は、2024年の間に約6%の年間増加を見ました。これは、コーティングおよびポリウレタン製品に対するより高い需要を引き起こしました。 カナダの風力エネルギー分野とインフラ開発プロジェクトは、地域における高性能なポリエーテルアミン材料の需要が高まります。

欧州のポリエーテルアミン市場規模は、低VOC材料を必要とする厳しい環境ルール、風力および再生可能エネルギーインフラへの大きな投資により、継続的な発展を示しています。 ドイツは、エポキシ系風力タービンブレードの粘着剤の60%以上が耐久性を達成するため、トップ国としてリードします。 全国の市場成長は、高性能なコーティングと接着剤を要求する堅牢な自動車および産業製造部門によって更に推進されます。

競争分析:

レポートは、主に提供の種類に基づいて、比較評価に加えて、ポリエーテルアミン市場規模に関与する主要な組織/商業の概要、地理的存在、企業戦略、セグメント市場シェア、およびSWOT分析の適切な分析を提供しています。 また、このレポートは、タイプ開発、イノベーション、ジョイントベンチャー、パートナーシップ、合併、買収、戦略的アライアンス、その他を含む、企業の現在のニュースと開発に焦点を当てた精巧な分析を提供します。 これにより、市場での全体的な競争の評価が可能になります。

主要企業リスト

- クラリアントAG

- ハンツマン株式会社

- BASFのSE

- EvonikインダストリーズAG

- ウーシーAcrylの技術Co.、株式会社。

- チンタオIROの界面活性剤Co.、株式会社。

- オーロラケミカル株式会社

- ヤンタイミンセンケミカルズ株式会社

- Zibo Xinyeの化学薬品Co.、株式会社

- ヤンチョウChenhuaの新しい材料Co.、株式会社。

- パルマー・オランダ

- ヤンタイダストックケミカル株式会社

- その他

主ターゲット聴衆

- マーケットプレイヤー

- IR情報

- エンドユーザー

- 政府の権限

- コンサルティング・リサーチファーム

- ベンチャーキャピタル

- 付加価値リセラー(VAR)

最近の開発

- 2025年11月、欧州委員会は低炭素の企業の競争力を高めるためにきれいな産業ディールを進めました。 イニシアチブは、クリーンテクノロジーの調達をサポートし、ほぼ100 GWの年間再生可能エネルギーの追加を目標とし、EUイノベーションファンドと産業脱炭素銀行による資金調達を行い、風力やインフラ分野における先進的な複合材料の需要を高めています。

- 2025年7月、エボニック・インダストリーズは、マール、クレイトン、イセハラ、ロサンゼルス、シンガポールで100%再生可能な電力でクロスリンカーのエポキシ硬化剤工場を移しました。 移動は、スコープ1と2の排出量を年間約1分の1削減し、2030年までの25%削減目標と2050年までの気候中立性を支援します。

- 2023年12月、BASFは、Geismar、ルイジアナ州、サイトで特殊アミン容量の拡大を完了しました。 BaxxodurのポリエーテルアミンおよびLupragenアミン触媒の生産を増加させ、風、コーティング、接着剤、およびポリウレタンの塗布を支持し、低VOCおよび持続可能な処方ソリューションを推進します。

- 2月2023日, ハンツマン株式会社(本社:東京都港区、代表取締役社長:樋口宏、以下「ハンツマン」)は、防火用低VOC強度ポリウレタンシステム「POLYRESYST IC6005」をはじめ、欧州コーティングショーにて新製品を発売しました。 また、バイオベースのコーティングとJEFFAMINE M-3085アミンを導入し、分散剤およびエポキシ用途向けの高度なポリエーザミンポートフォリオを拡大しました。

市場セグメント

この研究では、2020年から2035年までのグローバル、地域、国レベルでの収益を予測しています。 球面的洞察は、以下のセグメントに基づいてポリエーテルアミン市場規模をセグメント化しました。

グローバルポリエーテルアミン 市場規模、タイプによって

- モノアミン

- ダイアミン

- トライアミン

応用による全体的なポリエーテルアミンの市場 サイズ、

- ポリウレタン

- 燃料添加剤

- コンポジット

- エポキシのコーティング

- 接着剤および密封剤

- その他

グローバルポリエーテルアミン エンド ユーザーによる市場規模、

- 自動車産業

- 建築・建設

- 風力エネルギー

- 電子工学および電気

- その他

グローバルポリエーテルアミン 市場規模、地域分析による

- 北アメリカ

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパの残り

- アジアパシフィック

- 中国語(簡体)

- ジャパンジャパン

- インド

- 韓国

- オーストラリア

- アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- 南米の残り

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- 中東・アフリカの残り

このレポートを購入するにはサポートが必要ですか?