太陽光発電(PV)材料市場規模、成長、2033への分析

業界: Energy & Power世界的な太陽光発電(PV)材料市場の洞察は2033に予測

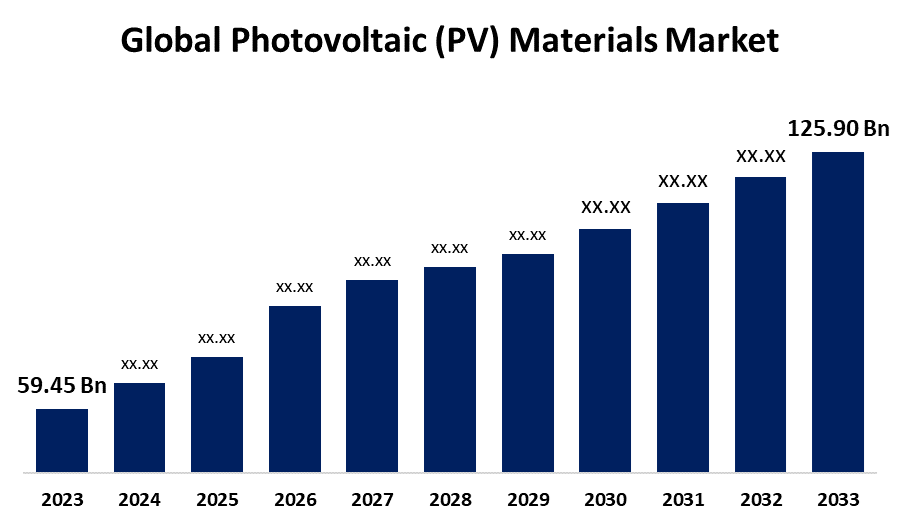

- 世界的な太陽光発電(PV)材料市場規模は2023年にUSD 59.45億で評価されました

- 市場規模は2023年から2033年にかけて7.79%のCAGRで成長しています

- 世界的な太陽光発電(PV)材料市場規模は2033年までにUSD 125.90億に達する見込み

- 北アメリカは予測期間の間に最も速く成長することを期待しています。

このレポートの詳細については、こちらをご覧ください -

太陽光発電(PV)材料市場規模は、2033年までのUSD 125.90億を越すことを予想し、2023年から2033年にかけて7.79%のCAGRで成長しています。

市場概観

太陽光発電効果を利用した太陽放射から直接発生する電力は、太陽光発電エネルギー(PV)として知られています。 半導体材料は、絶縁体と導体間の変遷伝導特性のために、この効果を発揮します。 太陽光発電(PV)材料や機器を使用して、太陽光エネルギーを電気エネルギーに変換します。 単一の光起電セルは、一般的には1ワットまたは2ワットの出力で小さいです。 これらの細胞は4つの人間の毛髪より頻繁に薄く、さまざまな半導体材料で構成されます。 セルはガラスとプラスチックの組み合わせで、拡張期間の要素から保護します。 世界的なエネルギーニーズを成長させ、持続可能なエネルギー源への迅速なシフト、太陽光発電(PV)材料の技術開発、太陽光発電ソリューションのコストを削減するなど、強力な市場成長要因によって引き起こされました。 さらに、2021年11月にインドのニュー&再生可能エネルギー省によると、インド政府は、国内生産能力を増加させ、外国の太陽電池モジュールに対する国の信頼性を低下させるために、太陽電池製造部門のPLI計画を作成しました。 プロデューサーは、太陽光発電(太陽光発電)分野における売上高の増大に基づいて、このアプローチの下に集中しています。

レポートカバレッジ

この研究報告では、さまざまなセグメントや地域に基づいて太陽光発電(PV)材料市場向けの市場を分類し、各サブマーケットの収益成長を予測し、トレンドを分析します。 レポートは、太陽光発電(PV)材料市場に影響を与える主要な成長ドライバー、機会、および課題を分析します。 市場展開や製品立ち上げ、開発、パートナーシップ、合併、買収などの競争戦略は、市場で競争力のある風景を描くために含まれています。 レポートは、重要な市場プレーヤーを戦略的に識別し、プロファイルし、太陽光発電(PV)材料市場の各サブセグメントにおけるコアコンピテンシーを分析します。

グローバル太陽光発電(PV)材料市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2023 |

| の市場規模 2023: | USD 59.45 請求 |

| 予測期間: | 2023 - 2033 |

| 予測期間のCAGR 2023 - 2033 : | 7.79% |

| 2033 価値の投影: | 米ドル 125.90 億 |

| 過去のデータ: | 2019-2022 |

| ページ数: | 235 |

| 表、チャート、図: | 108 |

| 対象となるセグメント: | タイプによって、材料によって、端の使用によって、地域およびCOVID-19の影響の分析。 |

| 対象企業:: | Wacker Chemie AG, DuPont, Honeywell International Inc., COVEME s.p.a., Targray, HANGZHOU FIRST APPLIED MATERIAL CO., LTD., Mitsubishi Materials Corporation, SunPower Corporation, Novo Polymers NV, Ferrotec Holdings Corporation, Jinko Solar, Merck KGaA, Tata Power Solar Systems Limited, Convestro AG, and other key vendors. |

| 落とし穴と課題: | COVID-19は、挑戦、未来、成長、および分析を強調します |

このレポートの詳細については、こちらをご覧ください -

工場の運転

太陽光発電(PV)材料の市場は、再生可能エネルギー発電の必要性、太陽光発電システムの経費削減、および支援政府の規制など、いくつかの重要な要因の結果として増加するために運転されています。 太陽エネルギーシステムの有利性はPV材料の市場のための重要な運転の要因です。 太陽エネルギーは、大幅なコストダウンにより、近年の個人や企業にとってより手頃な価格でアクセス可能になりました。 この主な原因は、生産技術の改善と技術の進歩にありました。

工場の修復

太陽光発電(PV)材料の市場は、太陽エネルギーを現在の電気システムに統合しながら発生する可能性のある技術的な困難のために制限されています。 太陽光発電などの再生可能エネルギー源の変動管理とバランスの取れるグリッドインフラへのアップグレードと投資が必要です。 複雑な許可手順、明確なポリシー、インセンティブの欠如は、すべての市場の拡大を制限することができます。

市場区分

太陽光発電(PV)材料市場シェアは、タイプ、材料、エンド使用に分類されます。

- 結晶材料 セグメントは、予測期間を通じて最高の市場シェアで市場を支配します。

種類に基づいて、太陽光発電(PV)材料市場は薄膜、結晶材料などに分類されます。 これらの中で、結晶材料セグメントは、予測期間を通じて最高の市場シェアで市場を支配します。 太陽電池パネル、結晶のケイ素で使用される第一次物質は、より高いエネルギー出力およびより低い物質的な条件に導く優秀な転換の効率率を備えています。 結晶シリコンのコストは、スケールの効率と効果的な生産インフラにより大幅に減少し、他の材料と比較してより実用的な選択肢となっています。

- シリコンベースのセグメントは、予測期間を通じて最大の市場シェアを保持する予定です。

素材をベースに、太陽光発電(PV)材料市場をシリコン系、非シリコン系に分類しています。 これらの中で、シリコンベースのセグメントは、予測期間を通じて最大の市場シェアを保持する予定です。 このような材料の効率性の向上、レジリエンス、および手頃な価格に起因することができます。 シリコン系ソーラーパネルのファイナンシャルメリットは、シリコン技術とスケールの経済性を大規模製造で実現することにより、大幅なコストダウンにより増加しました。

- 予測期間の最大の収益分配のために考慮される商用および産業セグメント。

用途に応じて、太陽光発電(PV)材料市場は住宅、商業、産業、およびユーティリティに分類されます。 これらの中で、予測期間にわたって最大の収益分配のために考慮される商用および産業セグメント。 太陽光発電システム、ソーラーカーポート、屋上ソーラーパネルの人気が高まり、電力コストを大幅に削減し、持続可能性に貢献します。 太陽製品に対する需要は、政府のプログラム、税金クレジット、および商業および産業企業が太陽エネルギーに参加することを奨励するリベートの結果増加しました。

太陽光発電(PV)材料市場における地域セグメント分析

- 北アメリカ(米国、カナダ、メキシコ)

- ヨーロッパ(ドイツ、フランス、イギリス、イタリア、スペイン、ヨーロッパ)

- アジアパシフィック(中国、日本、インド、APACの残り)

- 南米(ブラジル、南米の残り)

- 中東・アフリカ(UAE、南アフリカ、メアの残り)

アジアパシフィックは、予測された時間枠上の太陽光発電(PV)材料市場の最大のシェアを保持することを期待しています。

このレポートの詳細については、こちらをご覧ください -

アジアパシフィックは、予測された時間枠上の太陽光発電(PV)材料市場の最大シェアを保持するプロジェクトです。 太陽エネルギーの需要増加によるこの優位性は、アジア太平洋地域における成長を推進する主な要因の一つです。 中国、日本、インドは、急速に増加するエネルギーニーズを達成し、化石燃料から自分自身を防ぐために、太陽エネルギー容量を建設している国の一つです。 バックシート、カプセル剤、太陽電池を含む太陽光発電材料の必要性は、技術によって運転されています。 高人口、継続的に成長する生産部門、および関連するエネルギーニーズのために、この地域で太陽光発電ソリューションのためのシダブル市場があります。

予測期間中、北米は太陽光発電(PV)材料市場で最も速いCAGR成長で成長することが期待されます。 この北アメリカ地域は、税金の休憩や財政援助などの広範なインセンティブスキームを設定し、太陽エネルギーシステムの取込みを推進しています。 気候変動に関する懸念は、住宅セクターのますます多くの人々が太陽光発電や風力などの再生可能エネルギー源を選択するために運転しています。 また、R&Dの実質的な支出は、効率性を高め、コストを削減したPV技術の進歩につながりました。

競争分析:

レポートは、主に製品提供、事業概要、地理的存在感、企業戦略、セグメント市場シェア、SWOT分析に基づいて、太陽光発電(PV)材料市場で関与する主要な組織/商業の適切な分析を提供しています。 また、製品開発、イノベーション、ジョイントベンチャー、パートナーシップ、合併、買収、戦略的アライアンス、その他を含む、企業の現在のニュースと開発に焦点を当てた実証分析も実施しています。 これにより、市場での全体的な競争の評価が可能になります。

主要企業リスト

- ワッカーシェミーAG

- デュポン

- ハネウェル国際 代表取締役

- COVEME s.p.a.(コベメ s.p.a.)

- タグレ

- HANGZHOUの最も強く応用材料CO.、株式会社。

- 三菱マテリアル株式会社

- サンパワー株式会社

- ノボポリマーNV

- フェロテックホールディングス株式会社

- 金子ソーラー

- メルク KGaA

- タタパワーソーラーシステムリミテッド

- コンベストAG

- その他

主ターゲット聴衆

- マーケットプレイヤー

- IR情報

- エンドユーザー

- 政府の権限

- コンサルティング・リサーチファーム

- ベンチャーキャピタル

- 付加価値リセラー(VAR)

最近の開発

- 2024年7月、 Jinkoソーラーは、Gjaratのクッチ地域におけるAdani Green Energy Ltd(AGEL)の太陽エネルギープロジェクトで最大のソーラーパネルサプライヤーになったことを宣言しました。 同社は、タイガーネオ・バイファシャル(1370 MW)とタイガー・プロ・バイファcialモジュール(1011 MW)を含む、このプロジェクトにソーラーパネルの約2381 MWを供給しました。

- 2024年5月、 Midsummerは、グリーン電力システムの卸売業者であるInstaGroupと提携し、最初の完全統合太陽光発電(PV)システム、InstaGenを提供します。

市場セグメント

この研究では、2020年から2033年までのグローバル、地域、国レベルでの収益を予測しています。 球面的インサイトは、以下のセグメントに基づいて太陽光発電(PV)材料市場をセグメント化しました。

グローバル太陽光発電(PV)材料市場、タイプ別

- 薄膜フィルム

- 結晶材料

- その他

グローバル太陽光発電(PV)材料市場、材料別

- シリコン系

- 非シリコン系

グローバル太陽光発電(PV)材料市場、エンド用途

- 賃貸住宅

- コマーシャル及び産業

- ユーティリティ

グローバル太陽光発電(PV)材料市場、地域分析

- 北アメリカ

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパの残り

- アジアパシフィック

- 中国語(簡体)

- ジャパンジャパン

- インド

- 韓国

- オーストラリア

- アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- 南米の残り

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- 中東・アフリカの残り

このレポートを購入するにはサポートが必要ですか?