世界の旅客機から貨物機への市場規模 - 製造タイプ別 (新造機と改修機)、航空機モデル別 (ナローボディ機、ワイドボディ機、リージョナルジェット機)、装備別 (スロット/レトロ装備とライン装備)、地域別、セグメント予測、地理的範囲別、2033 年までの予測

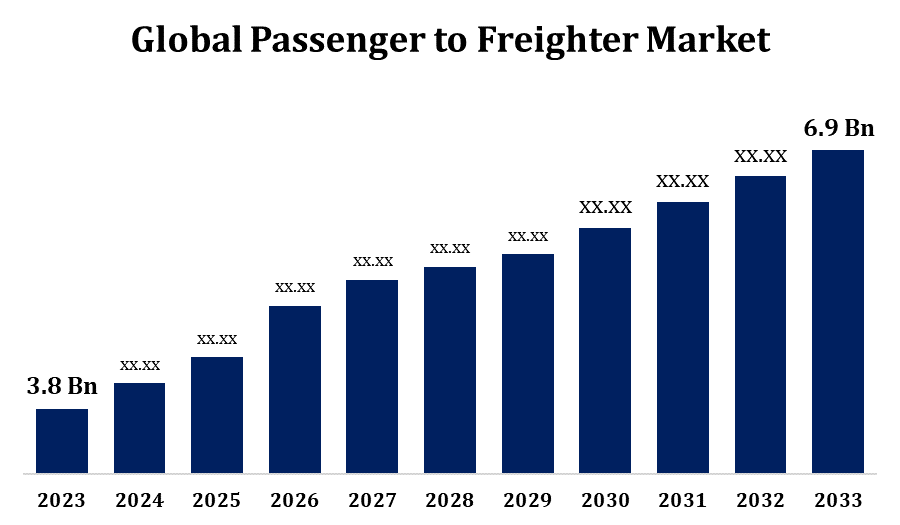

業界: Aerospace & Defense世界の旅客から貨物までの市場規模は2033年までに69億米ドルに達する見込み

Spherical Insights & Consultingが発行した調査レポートによると、世界の旅客から貨物までの市場規模は、予測期間中に6.15%の年平均成長率(CAGR)で拡大し、2023年の38億米ドルから2033年には69億米ドルに達すると予想されています。

このレポートの詳細については、こちらをご覧ください -

「世界の旅客機から貨物機への市場規模-製造タイプ別 (新造機と改修機)、航空機モデル別 (ナローボディ機、ワイドボディ機、リージョナルジェット機)、装備別 (スロット/レトロ装備とライン装備)、地域別、セグメント予測、地理的範囲別、2033 年までの予測」に関するレポートから、110 の市場データ表と図表を含む 212 ページにわたる主要な業界洞察を参照してください。

電子商取引と国際貿易の拡大に伴い、航空貨物サービスの必要性が高まっています。この需要を満たす最も経済的な方法は、特に輸送ピークシーズンに旅客機から貨物機に切り替えることです。既存の旅客機を貨物機に改造するよりも、新しい貨物機を購入する方が費用がかかる場合があります。これにより、航空会社や貨物会社にとって、現在のインフラストラクチャを活用しながら航空機の寿命が延びます。貿易政策、燃料価格、経済成長、および航空貨物部門に関連するその他の要因はすべて、貨物機の需要、ひいては旅客機から貨物機への改造市場に影響を与えます。

旅客から貨物までの市場バリューチェーン分析

市場調査会社やコンサルタントは、市場動向、航空貨物サービスのニーズ、旅客機から貨物機への転換の実現可能性を検討します。航空会社や貨物運送業者は、自社の航空機のニーズに加えて、旅客機を貨物機に転換する利点を検討します。航空機の改造を専門とするエンジニアリング会社は、貨物積載量、構造的完全性、規制順守などの要素を考慮して、転換プロセスを作成します。メンテナンス、修理、オーバーホール (MRO) 施設または転換センターは、旅客機を貨物機に物理的に転換します。貨物ドア、床補強材、貨物処理設備など、旅客機から貨物機への転換に必要な専門システムとコンポーネントは、メーカーによって製造されます。

世界の旅客から貨物機市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2022 |

| 予測期間: | 2022-2032 |

| 予測期間のCAGR 2022-2032 : | 6.15% |

| 過去のデータ: | 2018-2021 |

| ページ数: | 212 |

| 表、チャート、図: | 110 |

このレポートの詳細については、こちらをご覧ください -

旅客から貨物機への市場機会分析

生鮮食品、医薬品、電子商取引、その他の業界による航空貨物の需要を考慮し、世界中の航空貨物サービスのニーズを評価します。貨物容量が大きいルートと、旅客機から貨物機への転換によって非効率性や容量の問題を解決できる場所を特定します。現在の旅客機と貨物機の機齢と構成を調べて、改修および近代化できる場所を探します。古い旅客機の機体を持つ航空会社を認識し、旅客機から貨物機への転換が新しい貨物機を購入するよりも費用対効果の高いオプションであることに気付く可能性があります。タイプ、年数、状態、市場の可用性を考慮して、どの旅客機が転換に適しているかを評価します。

改造施設の拡張により、より多くの航空機が同時に旅客機から貨物機への改造を受けることが可能となり、貨物機に対する需要の高まりに対応しています。貨物機の需要が高まっているのは、世界貿易と電子商取引の台頭により、効率的な航空貨物輸送に対する要望が高まっているためです。改造スロットがもっとあれば、旅客機から貨物機への改造のリードタイムを短縮できるかもしれません。市場機会を活用し、改造貨物機をより早く就航させるために、現在の旅客機を貨物機に改造しようとしている航空会社や貨物輸送業者は、ターンアラウンドタイムの短縮を望んでいます。

旅客機を貨物機に改造する場合、貨物の適合性と耐空性を確保するために、大幅な構造的および工学的変更が必要です。重量配分、構造強化、貨物処理システムの統合などの技術的問題には、専門知識とリソースが必要です。旅客機から貨物機への市場は、航空貨物のニーズ、経済の健全性、燃料価格、地政学的懸念の影響を受ける可能性があります。市場の不確実性は、航空機の計画、投資の選択、改造プロジェクトのタイムラインに影響を与える可能性があり、改造サプライヤーとオペレーターに問題を引き起こす可能性があります。旅客機を貨物機に改造するプロセスは、複数のサプライヤーから部品、供給品、特殊機器を購入する複雑なサプライ チェーンに依存しています。

ビルドタイプ別の分析

2023年から2033年の予測期間において、改修セグメントが最大の市場シェアを占めました。時代遅れの貨物機を修復する方が、新品を購入するよりも安価になる可能性があります。運航者は、現在の資産を活用することで、投資収益率を最大化し、航空機の耐用年数を延ばすことができます。引退した、または使用済みの旅客機や貨物機を利用できるため、改修のための資産プールに簡単にアクセスできます。改修済みの航空機は、新しい航空機よりもはるかに少ない費用で購入できるため、老朽化したフリートの交換やフリートの拡大を検討している運航者は、改修が実行可能な代替手段であると考えています。eコマースの成長、航空貨物ネットワークの構築、時間厳守で迅速な貨物輸送サービスに対するニーズの高まりなど、さまざまな要因により、改修された貨物機の需要が高まっています。

航空機モデル別の洞察

ナローボディーセグメントは、2023年から2033年の予測期間にわたって最大の市場シェアを占めました。電子商取引の増加により、特に小型で迅速な品目の航空貨物配送の需要が増加しています。ナローボディー貨物機は短距離および地域路線に最適であるため、電子商取引物流ネットワークの需要を満たすのに最適です。ナローボディー貨物機は遠隔地や小規模な空港に行くことができるため、航空貨物サプライチェーンのラストマイル接続を容易にします。この容量により、大型貨物機では行けない場所に飛行することで、ネットワークカバレッジとサービスの信頼性が向上します。ナローボディー貨物機の需要が高まっているのは、専門市場の成長と特殊な貨物輸送のニーズによるものです。特定のセクターやニッチ市場に対応するオペレーターのニーズに効率的に適合するには、より小型で機動性の高い航空機が必要になることがよくあります。

フィットメントによる洞察

スロット/レトロセグメントは、2023年から2033年の予測期間にわたって最大の市場シェアを占めました。時代遅れの旅客機を貨物機に改造することは、新しい貨物機を購入するよりも費用対効果の高い代替手段です。これにより、オペレーターは現在の資産の耐用年数を延ばし、投資収益率を最大化できます。貨物機は、特に貿易量が増加し、電子商取引が急速に成長している地域で、航空貨物ネットワークの拡大をサポートするためにますます必要になっています。レトロフィットコンバージョンは、貨物容量を増やしてこの需要に対応しようとしているオペレーターに迅速なソリューションを提供します。オペレーターは、レトロフィットコンバージョンを通じて古い航空機に最新の機能とテクノロジーを装備することで、フリートを近代化できます。最新の航空電子機器と燃費の良いエンジンを貨物機に追加して、効率とパフォーマンスを向上させることができます。

地域別の分析

このレポートの詳細については、こちらをご覧ください -

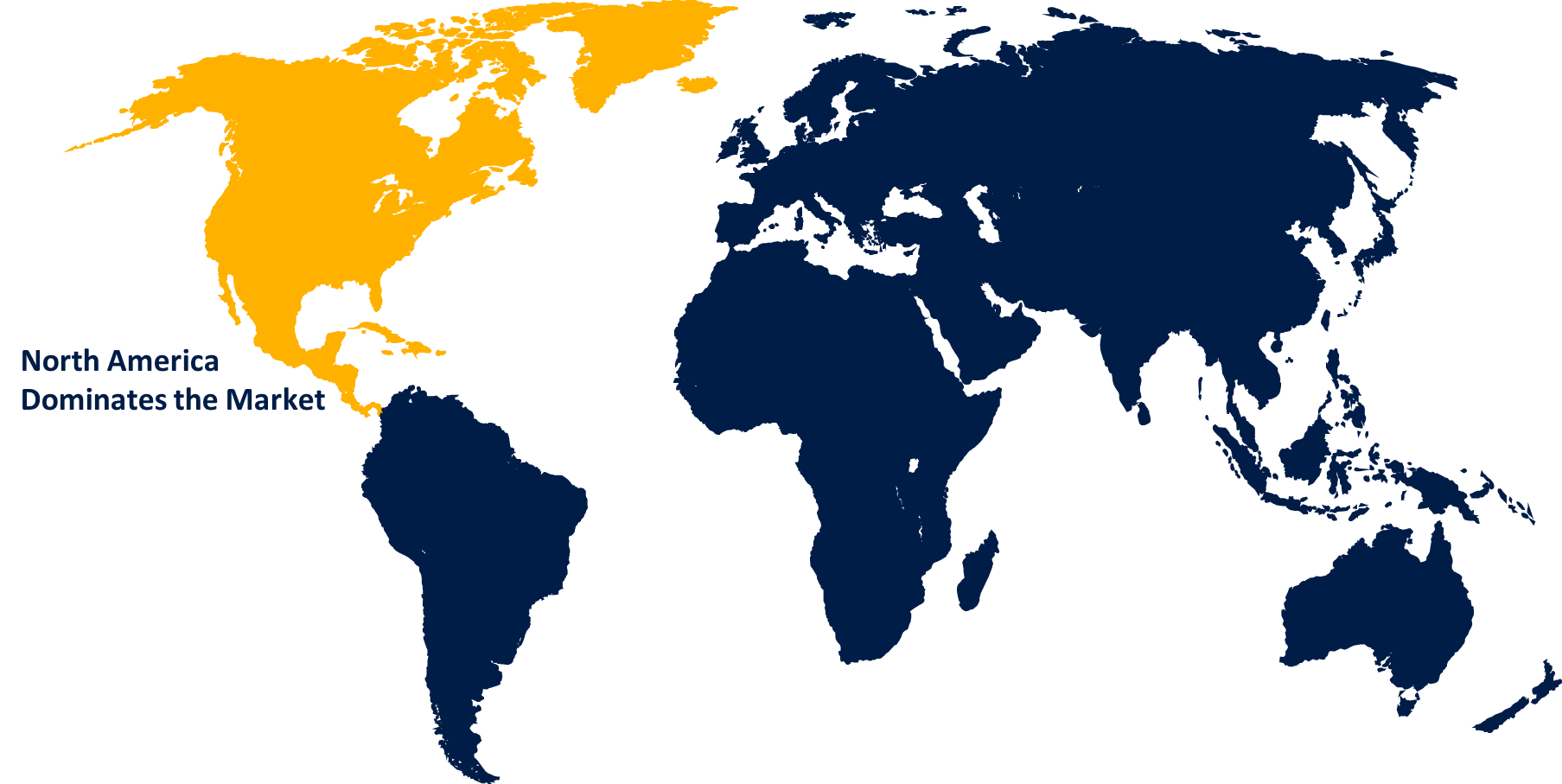

北米は、2023年から2033年にかけて旅客機から貨物機への市場を支配すると予想されています。北米では、利用可能な旅客機が多数あるため、旅客機から貨物機への変換の大きな市場があります。サプライチェーンのダイナミクスの変化、電子商取引の成長、航空貨物サービスの需要の増加などの要因により、ビジネスはまだ発展中です。北米で貨物機の必要性を促進している業界には、小売、自動車、医薬品、生鮮食品などがあります。この地域の広範な貿易ネットワーク、ジャストインタイムの在庫管理、ダイナミックな経済のため、効率的な航空貨物輸送が非常に求められています。北米には、旅客機から貨物機へのセクター向けの変換施設、メンテナンス、修理、オーバーホール(MRO)センター、サポートサービスの広大なインフラストラクチャがあります。

アジア太平洋地域は、2023年から2033年の間に最も急速な市場成長を遂げています。アジア太平洋地域は航空貨物業務の主要な中心地として機能しており、その地域の広範なサプライチェーンと商業ネットワークにより、大量の貨物機が必要です。アジア太平洋地域の旅客から貨物への市場は、消費者需要の高まり、都市化、経済拡大により急速に成長しています。貨物機の必要性は、消費財、電子機器、製造、自動車など、アジア太平洋地域のいくつかの産業によって推進されています。旅客から貨物への転換と航空貨物サービスは、特に中国やインドなどの国で、地域の電子商取引セクターの拡大により、大きな需要があります。旅客から貨物へのセクターは、アジア太平洋地域全体の出荷ターミナル、MROセンター、転換施設の堅牢なインフラストラクチャによってサポートされています。

最近の市場動向

- 2022年2月、STエンジニアリングとヴァーユ・グループ(ヴァーユ)の間で、最大5機のエアバスA320 P2F航空機をリースする契約が発表されました。ヴァーユから受領する5機のA320P2F航空機のうち最初の2機は、世界でも最も急成長しているケニアのナイロビに拠点を置く貨物航空会社のアストラル・アビエーションに転貸され、ローンチオペレーターとして機能します。

市場の主要プレーヤー

- 中国商用飛行機株式会社

- エアバスグループ

- ゼネラル・エレクトリック

- ボーイング社

- ロッキード・マーティン社

- ゼネラル・ダイナミクス・コーポレーション

- エンブラエルSA

- レイセオンテクノロジーズコーポレーション、

- テキストロン株式会社

- ダッソー・アビエーション

市場セグメンテーション

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。

旅客機から貨物機市場、建造タイプ分析

- 新築

- 改装済み

旅客から貨物機市場、航空機モデル分析

- ナローボディ

- ワイドボディー

- リージョナルジェット

旅客機から貨物機市場への装備分析

- スロット/レトロフィットメント

- ラインフィットメント

旅客から貨物市場への地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南米のその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

このレポートを購入するにはサポートが必要ですか?