ネオブ・ネオブ・チャレンジャー・バンク・マーケット・インサイトが2033年に予測

業界: Banking & Financialネオブ・ネオブ・チャレンジャー・バンク・マーケット・インサイトが2033年に予測

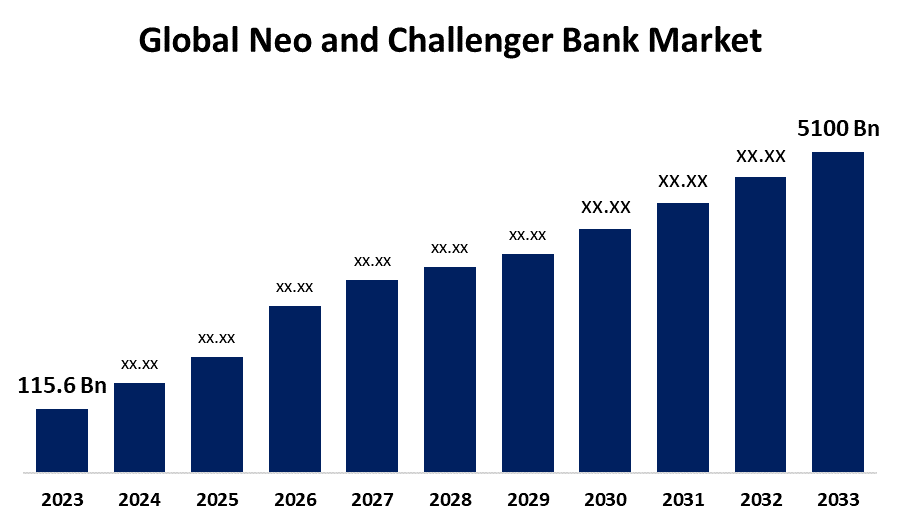

- 2023年のUSD 115.6 Billionで世界ネオ・チャレンジャー銀行の市場規模が評価されました

- 市場規模は2023年から2033年の46.04%のCAGRで成長しています

- 世界的な Neo と Challenger Bank 市場規模は、2033 年までに USD 5100 億ドルに達する見込み

- アジアパシフィックは、予測期間中に最速で成長することを期待しています。

このレポートの詳細については、こちらをご覧ください -

世界ネオ・チャレンジ銀行の市場規模は、2033年までのUSD 5100億米ドルを突破し、2023年から2033年まで46.04%のCAGRで成長する見込みです。

市場概観

ネオバンクスとチャレンジ銀行は、オンラインまたはモバイルアプリを通じて銀行サービスを提供し、伝統的な銀行よりも優れた顧客体験を提供することを目的とした、新時代の金融機関です。 オフラインではなく、登録、口座開設、取引などのほとんどのプロセスを実行しようとします。 ネオバンクスは、デジタルとテクノロジーを主導する一方で、チャレンジャー銀行は、いくつかの物理的な存在で銀行業を認可されています。

Neobanksは、アカウント、支払い、予算管理ツールなどの特定の顧客ニーズに焦点を当てています。 銀行のライセンスを保有せず、パートナー銀行の運用に頼る。 チャレンジャー銀行は、口座のチェックや貯金、支払いソリューションなど、伝統的な銀行のようなほとんどの銀行サービスを提供しています。 銀行のライセンスを持ち、主要な都市にいくつかの物理的な支店を持っている可能性があります。 銀行の種類は、伝統的な銀行よりも透明性が高く、より競争力のある価格設定と手数料を提供します。

ネオバンクのメリットには、ユーザーフレンドリーなインターフェイス、低コスト、革新的な機能、迅速で便利なサービス、フィンテックのコラボレーションが含まれます。 チャレンジャー銀行の利点は、高度な技術、従来の銀行よりも低コストの手数料、幅広い金融製品、パーソナライズされた顧客体験、使いやすいデジタルプラットフォーム、革新的な製品とサービス、競争力のある利息率、アジャイル意思決定、顧客ニーズに焦点を当て、頻繁な更新と改善が含まれます。

レポートカバレッジ

この研究報告では、様々なセグメントや地域に基づいて、グローバルネオおよびチャレンジ銀行市場向けに市場を分類し、各サブマーケットの収益成長を予測し、トレンドを分析します。 レポートは、グローバルネオとチャレンジ銀行市場の影響を及ぼす主要な成長ドライバー、機会、課題を分析します。 市場展開や製品立ち上げ、開発、パートナーシップ、合併、買収などの競争戦略は、市場で競争力のある風景を描くために含まれています。 レポートは、主要な市場プレーヤーを戦略的に識別し、プロファイルし、グローバルネオおよびチャレンジャー銀行市場の各サブセグメントにおけるコアコンピテンシーを分析します。

グローバルネオ&チャレンジャー銀行市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2023 |

| の市場規模 2023: | USD 115.6億円 |

| 予測期間: | 2023-2033 |

| 予測期間のCAGR 2023-2033 : | 46.04% |

| 2033 価値の投影: | 5100億米ドル |

| 過去のデータ: | 2019-2022 |

| ページ数: | 218 |

| 表、チャート、図: | 110 |

| 対象となるセグメント: | タイプによって、 サービス提供、エンドユーザー、地域別 |

| 対象企業:: | MyBank, Monzo Bank Limited, Nubank, Movencorp, Inc., UBank limited, Tandem Bank, Fidor Solutions AG, Varo Money, Atom Bank plc, N26, Simple Finance Technology Corporation, Chime, Revolut, Number26 GmbH, WeBank, Starling Bank, and Others. |

| 落とし穴と課題: | Covid-19 は、挑戦、成長、分析を空襲します。 |

このレポートの詳細については、こちらをご覧ください -

工場の運転

複数の要因は、グローバルネオとチャレンジング銀行市場の成長を促進します。 技術の有効化、柔軟性、便利な銀行サービスのための増加の好みがあります。 Neo と Challenger 銀行は、シームレスなオンライン バンキング エクスペリエンスを提供し、パーソナライズされたサービス、優れた UI/UX のモバイル アプリ、迅速な応答時間による顧客中心的なアプローチを優先します。 それは、銀行を物理的に訪問せずに行く上で使用するために、より応答性の高い銀行ソリューションを求める技術に精通し、忙しい個人にアピール.

運用コストを下げると、これらの銀行は競争力のあるエッジを与えます。 主にオンラインで運用し、クラウドベースのインフラを利用することで、物理的なブランチに関連する費用を大幅に削減し、高い金利と低料金を提供できます。 フレキシブルな節約オプション、リアルタイム決済通知、予算管理ツールなど、新たな金融商品が魅力をさらに高めます。

加えて、これらの銀行は、伝統的な銀行機関に不満を抱いた技術に精通し、銀行の地下の人口統計を対象としています。 フィンテック企業との戦略的パートナーシップは、市場成長とイノベーションを促進します, 支持的な規制フレームワークは、オープンバンキングとデータ共有を奨励し、競争と革新的な銀行環境を確保します. 最後に、COVID-19のパンデミックによって加速されるデジタルバンキングへのシフトは、neoおよび挑戦者の銀行の採用をさらに高めました。

工場の修復

いくつかの課題は、グローバルネオとチャレンジング銀行市場の成長を抑制することができます. 規制課題は大きなハードルであり、様々な地域におけるさまざまな規制は、これらの銀行の能力を制限し、世界中の操作とスケールを制限することができます。

さらに、セキュリティ上の問題は、これらの銀行のデジタル的性質がサイバー攻撃のための魅力的なターゲットとなるため、ネオおよびチャレンジャー銀行市場のための堅牢なセキュリティ対策に投資、研究、および開発を必要としています。

また、伝統的な銀行や他のフィンテック企業からの激しい競争は、ネオとチャレンジャー銀行を強化し、革新し、リソースを排出します。 これらの要因は、持続的な市場成長に大きな課題を集約的にポーズします。

市場区分

世界的なネオとチャレンジャー銀行の市場シェアは、タイプ、サービス提供、エンドユーザーに分類されます。

- 予測期間中、世界規模のネオ・チャレンジ銀行の市場最大のシェアを保有するチャレンジャー銀行セグメントが期待お問い合わせ

種類に基づいて、グローバルネオとチャレンジャー銀行市場は、ネオ銀行とチャレンジャー銀行に分けられます。 これらの中で、予測期間中に、世界規模のネオ・チャレンジャー・バンク・マーケットの最大のシェアを持たせるというチャレンジング・バンク・セグメントが期待されています。 チャレンジャー銀行は、消費者のアクセス、低料金、および通常の銀行のようなすべてのサービスを簡単に提供します。 純正ネオ銀行とは異なり、チャレンジャー銀行は、まだ一部の個人銀行サービスを好む顧客に食料調達するいくつかの物理的な支店を持っています。 さらに、チャレンジ銀行は、従来の銀行よりも高い金利と手数料を削減し、合理化された業務からコスト削減を実現します。 顧客中心のアプローチは、カスタマイズされた金融製品やユーザーフレンドリーなモバイルアプリなど、技術に精通した消費者を引き寄せます。

- 支払い 予測期間中、世界規模の新銀行市場の最大のシェアを占めるセグメントお問い合わせ

提供されるサービスに基づいて、グローバルネオとチャレンジャー銀行市場は、支払いに分けられ、製品、現在のアカウント、消費者クレジット、融資、その他を保存します。 これらの中で、予測期間中に世界規模のネオ・チャレンジ銀行市場の最大のシェアを持たせると予想されます。 それは速く、有効および便利な支払の解決のための増加の消費者要求によって運転されます。 ネオとチャレンジ銀行は、伝統的な銀行法の代替を求める忙しい顧客に訴えるシームレスなデジタル決済サービスを提供しています。 モバイルアプリは、即時送金、ピアツーピア決済、リアルタイム決済通知を可能にし、ユーザーエクスペリエンスと利便性を向上させます。 これらの銀行は、競争力のある手数料や手数料フリーの取引も提供し、定期的な支払い活動のための主要な選択を行います。 また、キャッシュレス経済へのシフトは、決済セグメントの成長を燃料化しました。

- 事業組織 予測期間中、世界規模のネオとチャレンジ銀行市場で最も速いCAGRで成長することが期待されます。

エンドユーザーに基づき、グローバル新生銀行市場とチャレンジ銀行市場は、企業や個人消費者に分けられます。 これらの中で、予測期間中に、世界規模のネオ・チャレンジ銀行市場で最も速いCAGRで成長することが期待されます。 より優れた効率性とコスト節約を提供する革新的な銀行ソリューションのための企業からの需要の増加は、このセグメントの急速な成長を促進します。 Neo と Challenger 銀行は、決済処理の合理化、クレジットへの容易なアクセス、高度な分析など、ビジネス向けに特別に設計されたカスタマイズされた金融商品やサービスを提供します。 デジタルファーストのアプローチにより、組織は既存のビジネスソフトウェアと統合するプラットフォームを介してシームレスに財務を管理することができます。 また、これらの銀行は、中小企業(中小企業)に有利な従来の銀行よりも競争力のある料金と低料金を提供します。 ネオとチャレンジャー銀行が提供するサービスの柔軟性と拡張性は、企業にとって非常に魅力的です。

グローバルネオブ&チャレンジャー銀行市場における地域セグメント分析

- 北アメリカ(米国、カナダ、メキシコ)

- ヨーロッパ(ドイツ、フランス、イギリス、イタリア、スペイン、ヨーロッパ)

- アジアパシフィック(中国、日本、インド、APACの残り)

- 南米(ブラジル、南米の残り)

- 中東・アフリカ(UAE、南アフリカ、メアの残り)

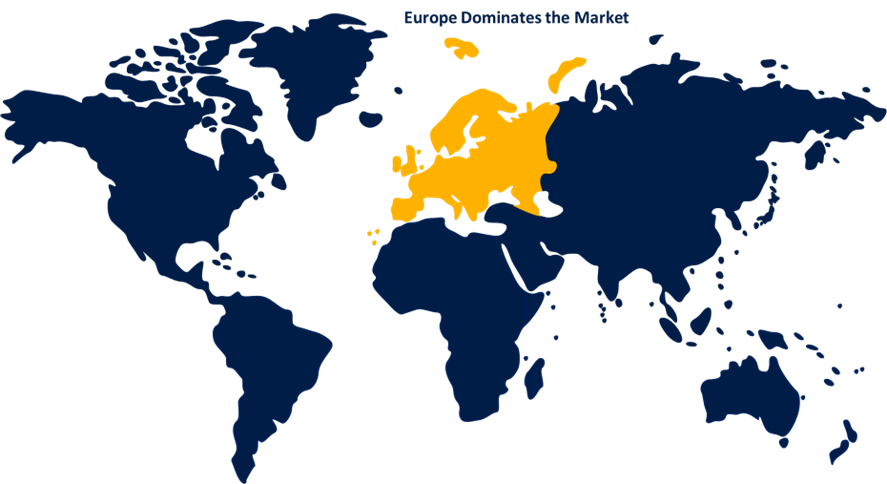

欧州は、予測された時間枠上の世界新銀行市場の最大のシェアを保持することを期待しています。

このレポートの詳細については、こちらをご覧ください -

欧州は、予測された時間枠上の世界的な新生銀行市場の最大のシェアを保持することを期待しています。 地域は、デジタルバンキングソリューションの需要が高まっていますし、新興企業やオンラインビジネスの間でネオとチャレンジャー銀行の人気が高まっています。 スマートフォンユーザーの数が多いため、ネオとチャレンジャーの銀行がより広いオーディエンスに到達できるようになりました。 デジタルバンキング技術の早期採用と、高度に支持的な規制環境の採用によります。 例えば、Revised Payment Services Directive(PSD2)の欧州連合の実装は、オープンバンキングのための包括的なフレームワークを作成しました。 さらに、欧州は、インターネットの普及率が高く、デジタル金融サービスの急速な上昇を促進し、技術に精通した人口を誇ります。 ロンドン、ベルリン、アムステルダムなどの主要なフィンテックハブの存在感は、分野におけるイノベーションと競争もサポートしています。 さらに、欧州の消費者はますますますます便利で、透明で、費用対効果の高い銀行ソリューションを要求します。これにより、新銀行やチャレンジャー銀行が提供できるよう適切に配置されています。

アジア・パシフィックは、予測期間中に世界規模のネオ・チャレンジ銀行市場で最も速いペースで成長する見込みです。 世界一の経済成長を遂げる国の存在は、人口が大きく増加し、その成長は、地域成長の大きな理由です。 この急激な成長は、地域規模、銀行の人口を含むいくつかの要因によって駆動され、ますますますデジタル金融ソリューションに変わります。 インド、中国などの国におけるスマートフォンの普及とインターネットの接続が増加し、デジタルバンキングサービスへのアクセスが容易になります。 さらに、複数の国における支援規制環境は、金融セクターにおけるイノベーションと競争を奨励しています。 地域を横断する若い、技術に精通した人口統計は、伝統的な方法よりもデジタルバンキングの利便性と俊敏性を好む。 さらに、フィンテック企業と従来の銀行との間の重要な投資とパートナーシップは、ネオおよびチャレンジャー銀行の成長を加速しています。

競争分析:

レポートは、主に製品提供、事業概要、地理的存在感、企業戦略、セグメント市場シェア、SWOT分析に基づいて、全体的なネオおよびチャレンジ銀行市場で関与する主要な組織/企業の主要な分析を提供しています。 また、製品開発、イノベーション、ジョイントベンチャー、パートナーシップ、合併、買収、戦略的アライアンス、その他を含む、企業の現在のニュースと開発に焦点を当てた実証分析も実施しています。 これにより、市場での全体的な競争の評価が可能になります。

主要企業リスト

- マイバンク

- モンゾー銀行株式会社

- ヌーバンク

- 株式会社ムーベンコープ

- UBank限定

- タンデム銀行

- ファイザーソリューションAG

- ワロマネー

- アトム銀行 plc

- N26の

- シンプルファイナンステクノロジー株式会社

- ログイン

- リボリュート

- ナンバー26 GmbH

- ウェバンク

- スターリング銀行

- その他

主ターゲット聴衆

- マーケットプレイヤー

- IR情報

- エンドユーザー

- 政府の権限

- コンサルティング・リサーチファーム

- ベンチャーキャピタル

- 付加価値リセラー(VAR)

最近の開発

- 2024年8月、 シンガポールに拠点を置くグローバル・ネオバンクのFingularは、主要な顧客獲得マイルストーンを発表し、フィンテック業界に波を打ち出しました。 7月、ネオバンクは、南と東南アジアに4万人の登録顧客を獲得し、地域やグローバルに伝統とネオバンクの双方に大きな競争を勝ち取っています。

- 2024年8月、 Klarna では、今購入すると、後払い (BNPL) は、そのアプリに縛られたより広い金融生態系の構築に向けたオンランプとして機能する可能性があります。 そして、おそらく、銀行は彼らのお金のために実行を与えます(文字通り)。

- 2024年5月、 シルバーロック 銀行は最近、Prudential Regulation Authorityの制限により銀行の認可を受け、成功した£50mの資金調達ラウンドに続く重要なマイルストーンをマークしました。 独自のビジネスモデルと戦略により、シルバーロックは、非銀行や他の貸し手と協力して、長期的に競争を強化することを目指しています。

市場セグメント

この研究では、2020年から2033年までのグローバル、地域、国レベルでの収益を予測しています。 Spherical Insights は、以下のセグメントに基づいて、グローバル ネオおよびチャレンジャー バンク マーケットをセグメント化しました。

グローバルネオブ&チャレンジャー銀行市場、 タイプ別

- ネオバンクス

- チャレンジャー銀行

グローバルネオブ&チャレンジャーバンク市場、サービス提供

- お支払い

- 保存製品

- 現在のアカウント

- 消費者クレジット

- ログイン

- その他

グローバルネオブ&チャレンジャー銀行市場、 エンドユーザーによる

- 事業組織

- パーソナルコンシューマー

グローバルネオブ&チャレンジャー銀行市場、地域

- 北アメリカ

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパの残り

- アジアパシフィック

- 中国語(簡体)

- ジャパンジャパン

- インド

- 韓国

- オーストラリア

- アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- 南米の残り

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- 中東・アフリカの残り

このレポートを購入するにはサポートが必要ですか?