世界の海軍艦艇および水上戦闘艦艇市場の規模、シェア、および COVID-19 の影響分析、船舶タイプ別 (駆逐艦、コルベット、潜水艦、水陸両用艦艇、フリゲート艦、補助艦艇、その他)、システム別 (船舶エンジン システム、兵器発射システム、センサー システム、制御システム、電気システム、補助システム、通信システム)、ソリューション別 (ライン フィットおよびレトロ フィット)、アプリケーション別 (捜索救助、戦闘作戦、MCM 作戦、沿岸作戦、その他)、および地域別 (北米、ヨーロッパ、アジア太平洋、ラテン アメリカ、中東、アフリカ)、2023 年 - 2033 年の分析および予測

業界: Aerospace & Defense世界の海軍艦艇および水上戦闘艦艇市場規模は2033年までに7,758億米ドルに達する見込み

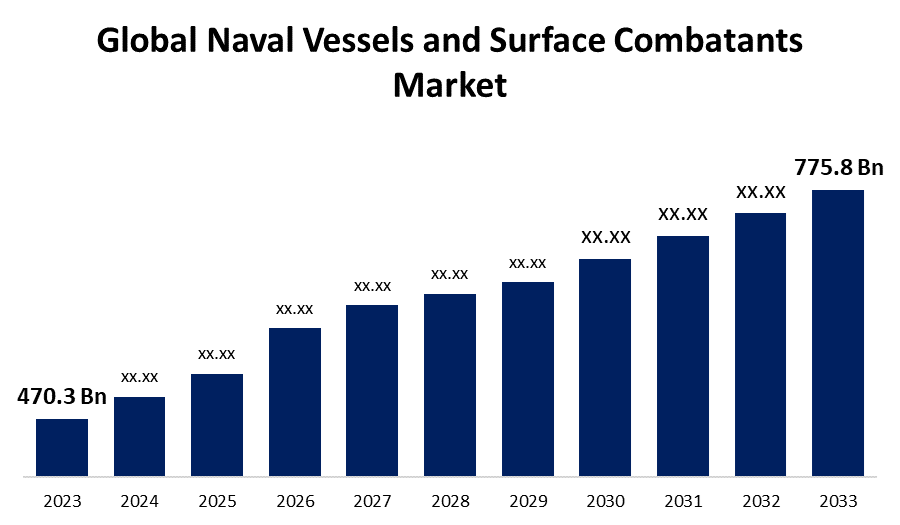

Spherical Insights & Consultingが発行した調査レポートによると、世界の海軍艦艇および水上戦闘艦艇の市場規模は、予測期間中に年平均成長率(CAGR)5.13%で成長し、2023年の4,703億米ドルから2033年には7,758億米ドルに成長すると予想されています。

このレポートの詳細については、こちらをご覧ください -

「世界の海軍艦艇および水上戦闘艦艇市場の規模、シェア、および COVID-19の影響分析、船舶タイプ別 (駆逐艦、コルベット、潜水艦、水陸両用艦艇、フリゲート艦、補助艦艇、その他)、システム別 (船舶エンジン システム、兵器発射システム、センサー システム、制御システム、電気システム、補助システム、通信システム)、ソリューション別 (ライン フィットおよびレトロ フィット)、アプリケーション別 (捜索救助、戦闘作戦、MCM 作戦、沿岸作戦、その他)、および地域別 (北米、ヨーロッパ、アジア太平洋、ラテン アメリカ、中東、アフリカ)、分析および予測 2023 - 2033」に関するレポートから、110 の市場データ テーブル、図表を含む 240 ページにわたる主要な業界の洞察を参照してください。

世界的な地政学的緊張の高まりと海洋防衛システムの改善に対する需要に牽引され、海軍艦艇および水上戦闘艦艇の市場は急速に拡大しています。各国は海軍艦隊の近代化に積極的に投資しており、ステルス性、火力、電子戦などの能力の向上に重点を置いています。造船における技術開発、および高度な兵器と監視システムの統合が市場の成長を牽引しています。主要なセグメントには、マルチミッション能力に重点を置いた駆逐艦、フリゲート艦、コルベット、航空母艦が含まれます。北米とアジア太平洋は、防衛費の巨額化と地域の安全保障上の懸念から、トップの地域です。業界では無人水上車両 (USV) と自律システムの需要も増加しており、独創的で多用途な海軍戦闘技術への傾向を示しています。

世界の海軍艦艇および水上戦闘艦艇市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2023 |

| の市場規模 2023: | 4703億米ドル |

| 予測期間: | 2023 - 2033 |

| 予測期間のCAGR 2023 - 2033 : | 5.13% |

| 2033 価値の投影: | 7758億米ドル |

| 過去のデータ: | 2019 - 2022 |

| ページ数: | 267 |

| 表、チャート、図: | 110 |

| 対象となるセグメント: | 船舶タイプ別、システム別、ソリューション別、アプリケーション別、地域別 |

| 対象企業:: | General Dynamics、Huntington Ingalls Industries、Austal、Naval Group、Larsen & Toubro (L&T)、Lockheed Martin、Incntieri、BAE Systems、Hyundai Heavy Industries、Daewoo Shipbuilding & Marine Engineering、Abu Dhabi Ship Building、PO Sevmash、ThyssenKrupp、CSSC、Mazagon Docks、MDL、DSME、CSIC、Thales、HHI、ASC、Damen Schelde Naval Shipbuilding (DSNS)、Navantiaなど |

| 落とし穴と課題: | COVID-19 の影響、課題、将来、成長、分析 |

このレポートの詳細については、こちらをご覧ください -

海軍艦艇および水上戦闘艦艇市場バリューチェーン分析

海軍艦艇および水上戦闘艦艇市場のバリュー チェーンには、原材料の調達から最終的な配備まで、さまざまな重要な段階が含まれます。バリュー チェーンは、サプライヤーが鋼鉄、アルミニウム、高度な複合材料などの基本材料を提供することから始まります。次に、造船業者と防衛請負業者が、専門の部品メーカーの推進システム、兵器、電子戦システムを組み合わせて軍艦を設計および建造します。主要なプレーヤーには、レーダー、ソナー、ナビゲーション システム技術企業が含まれます。厳しい防衛基準に準拠するために、組み立て手順には厳格なテストと品質保証が含まれます。製造後、軍艦は海軍に引き渡される前に徹底的な海上試験を受けます。メンテナンス、修理、オーバーホール (MRO) サービスにより、船がライフサイクル全体にわたって運用可能であることが保証されます。政府、防衛機関、民間企業間のコラボレーションは、運用能力の向上とバリュー チェーンのサポートに役立ちます。

海軍艦艇および水上戦闘艦艇の市場機会分析

海軍艦艇および水上戦闘艦艇の市場は、海洋安全保障上の懸念と技術革新の高まりにより、大きな展望を示しています。特にアジア太平洋および中東での防衛費の増加により、新型および改良型艦艇の需要が高まっています。メーカーは、ステルス技術、自律システム、および改良型兵器の進歩から利益を得ることができます。マルチミッションおよびモジュール式プラットフォームへの移行により、運用の柔軟性が向上し、現代の海軍にとって魅力的です。無人水上車両(USV)やサイバー戦闘能力などの新興市場は、新たな成長の機会を提供します。防衛請負業者とテクノロジー企業のコラボレーションにより、イノベーションが強化されます。さらに、海軍近代化プログラムへの世界的な重点の拡大により、長期契約と戦略的提携の継続的な可能性が生まれ、一貫した市場の成長が保証されます。

技術革新は、海軍艦艇および水上戦闘艦艇市場の成長を促進する上で極めて重要です。ステルス技術の革新により、探知性が低下し、運用上のセキュリティが向上します。高度なレーダー、ソナー、電子戦システムの統合により、状況認識と危険の識別が向上します。自律システムと無人水上車両 (USV) により、乗組員のリスクを軽減しながら遠距離作戦が可能になります。ハイブリッド システムや電気システムなどの推進技術の強化により、環境への影響を軽減しながら効率が向上します。モジュール式およびマルチミッション プラットフォームの開発により、海軍は軍艦をさまざまな任務に適応させることができ、その実用性が向上します。高度なミサイルおよびレーザー兵器システムにより、攻撃力と防御力が向上します。これらの技術の進歩は海軍力を強化するだけでなく、多額の投資を引き付け、市場の拡大を加速します。

高性能な海軍艦艇の開発、建造、維持にかかる高額な費用は、特に小国では防衛予算に負担をかけています。技術的な複雑さと継続的な改善の必要性は、物流と財政に大きな困難をもたらします。海軍艦艇の寿命は長いため、近代化の取り組みは重要な技術革新に追いつく必要があります。地政学的な不安定さと防衛目標の変化は、調達戦略と国際パートナーシップを危険にさらす可能性があります。さらに、厳しい規制と長い承認プロセスは、プロジェクトの遅延を引き起こす可能性があります。船舶のデジタル接続が進むにつれて、サイバーセキュリティの危険もますます蔓延しています。

船種別の分析

2023年から2033年の予測期間において、駆逐艦セグメントは最大の市場シェアを占めました。これらの艦艇は最新のミサイルシステム、レーダー、電子戦技術を装備しており、防空、対潜水艦戦、水上戦闘作戦に不可欠なものとなっています。地政学的緊張の高まりと艦隊近代化の必要性から、ステルス性、火力、多目的任務能力が向上した次世代駆逐艦への投資が促進されています。米国、中国、日本などの主要市場では、駆逐艦艦隊の増強とアップグレードに注力しています。

システム別の洞察

2023年から2033年の予測期間において、船舶用エンジン部門は最大の市場シェアを占めました。高速で強力なエンジンの需要増加により、現代の海軍はより効率的に活動できるようになり、より迅速な展開と機動性が可能になります。研究開発への投資は、駆逐艦から自律型水上車両まで、さまざまな船舶タイプのエンジン性能の向上を目指しています。世界中の海軍艦隊の継続的なアップグレードと、高まる防衛要件を満たすための最先端の推進技術の統合が、この部門の成長を牽引しています。

ソリューション別の洞察

ライン フィット セグメントは、2023 年から 2033 年の予測期間に最大の市場シェアを占めました。ライン フィット、つまり初期の造船プロセス中にコンポーネントとシステムをインストールすると、シームレスな統合と運用効率が促進されます。モジュール式およびマルチ ミッション プラットフォームへの移行により、カスタマイズと拡張性を可能にするライン フィット ソリューションの魅力が高まります。このセグメントは、特に北米とアジア太平洋での海軍近代化プログラムへの支出増加の恩恵を受けています。推進システム、武器、電子戦システムなどの主要コンポーネントは、現代の艦隊の厳しい基準を満たすように準備されています。

アプリケーション別の洞察

沿岸作戦セグメントは、2023年から2033年の予測期間に最大の市場シェアを占めました。沿岸作戦船は海岸線近くや浅瀬で作戦できるように建造されており、沿岸監視、密輸防止作戦、EEZ保護などのさまざまな任務で機動性と応答性が向上しています。米国、中国、インドなど海岸線が長い国は、沿岸戦闘用に特別に設計された最新のセンサースイート、小口径兵器、無人システムを備えた特殊船舶に投資しています。このセグメントの成長は、ステルス技術の進歩と、効果的な海洋防衛と沿岸警備作戦を提供するネットワーク中心の戦闘能力の統合によっても推進されています。

地域別の分析

このレポートの詳細については、こちらをご覧ください -

北米は、2023年から2033年にかけて海軍艦艇および水上戦闘艦市場を支配すると予想されています。米国は最大の貢献国であり、次世代の駆逐艦、航空母艦、自律型水上車両による艦隊の増強と改善を目的とした重要な海軍近代化プログラムを実施しています。高度な兵器システム、ステルス技術、電子戦への投資により、軍の準備態勢と効率が向上します。米海軍、防衛請負業者、テクノロジー企業間の連携により、イノベーションが促進され、開発が加速します。カナダの多目的フリゲート艦と北極海哨戒艦への支出は、地域市場の成長を後押しします。北米は海洋安全保障と防衛準備に重点を置いており、活気に満ちたダイナミックなセクターを確保しています。

アジア太平洋地域は、2023年から2033年の間に最も急速な市場成長を遂げています。中国、インド、日本、韓国などの国々は、海洋覇権を強化し、戦略的利益を保護するために、海軍力の拡大と近代化に積極的に投資しています。主な成長要因には、国内の造船能力における技術的進歩、および高度なステルス、ミサイル、電子戦兵器の開発が含まれます。南シナ海とインド洋での地域的な緊張と領土紛争により、高度な駆逐艦、フリゲート艦、潜水艦の需要が高まっています。西側諸国の防衛請負業者との協力や技術移転は、地域能力の強化に役立ちます。このダイナミックな環境は、アジア太平洋地域の海軍戦争技術の強力な市場拡大と革新を促進します。

最近の市場動向

- 2023年4月、英国国防省はBAEシステムズと水上艦艇向けの通信、指揮、管制、コンピューティング、情報(C4I)サービスのエンジニアを提供する契約を締結しました。契約総額は5,700万米ドルです。

市場の主要プレーヤー

- ジェネラル・ダイナミクス

- ハンティントン・インガルス・インダストリーズ

- オースタル、海軍グループ

- ラーセン・アンド・トゥブロ(L&T)

- ロッキード・マーティン

- インクンティエリ

- BAEシステムズ

- 現代重工業

- 大宇造船海洋

- アブダビ造船所

- PO セヴマシュ

- ティッセンクルップ

- CSSC

- マザゴンドック

- MDLL

- DSME

- CSIC

- タレス

- HIHI

- オーストラリア

- ダーメン スシェルデ海軍造船所 (DSNS)

- ナヴァンティア

市場セグメンテーション

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。

海軍艦艇および水上戦闘艦艇市場、艦種分析

- 駆逐艦

- コルベット

- 潜水艦

- 揚陸艦

- フリゲート艦

- 補助船

- その他

海軍艦艇および水上戦闘艦艇市場、システム分析

- 船舶エンジンシステム

- 武器発射システム

- センサーシステム

- 制御システム

- 電気システム

- 補助システム

- 通信システム

海軍艦艇および水上戦闘艦艇市場、ソリューション分析

- ラインフィット

- レトロフィット

海軍艦艇および水上戦闘艦艇市場、アプリケーション分析

- 捜索救助

- 戦闘作戦

- MCMオペレーション

- 沿岸作戦

- その他

海軍艦艇および水上戦闘艦艇市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南米のその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

このレポートを購入するにはサポートが必要ですか?