世界の軍用陸上車両市場規模 - 提供内容別 (プラットフォームとサービス)、製品タイプ別 (歩兵戦闘車両 (IFV)、装甲兵員輸送車 (APC)、主力戦車 (MBT)、軽多用途車両 (LMV)、戦術トラック)、用途別 (防衛と戦闘、物流と輸送)、地域別、セグメント予測、地理的範囲別、2033 年までの予測

業界: Aerospace & Defense世界の軍用陸上車両市場規模は2033年までに355億ドルに達する見込み

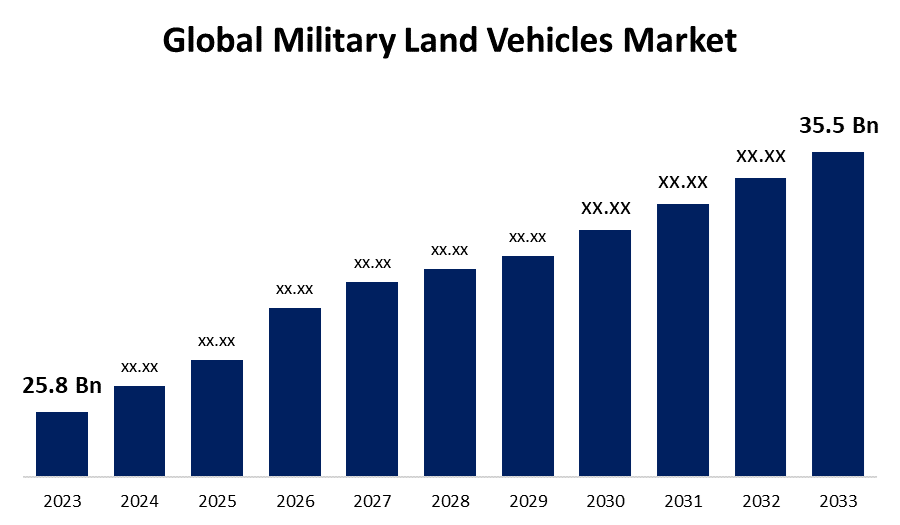

Spherical Insights & Consultingが発行した調査レポートによると、世界の軍用陸上車両市場 規模は、予測期間中に年平均成長率(CAGR)3.24%で成長し、2023年の258億米ドルから2033年には355億米ドルに成長すると予想されています。

このレポートの詳細については、こちらをご覧ください -

「世界の軍用陸上車両市場規模:提供内容(プラットフォームとサービス)、製品タイプ(歩兵戦闘車両(IFV)、装甲兵員輸送車(APC)、主力戦車(MBT)、軽多用途車両(LMV)、戦術トラック)、アプリケーション(防衛と戦闘、物流と輸送)、地域別、セグメント予測、地理的範囲別、2033年までの予測」に関するレポートから、110の市場データ表と図表を含む200ページにわたる主要な業界洞察を参照

軍用陸上車両市場には、さまざまな装甲車両、戦車、兵員輸送車、砲兵車両、その他の地上軍事装備が含まれます。多くの国が、技術的優位性を維持し、新たな脅威に対応するために、軍事近代化に投資しています。このセクションでは、機動性、火力、生存性が向上した次世代装甲車両の開発と購入について説明します。非対称戦争と市街地戦闘が重視されるにつれて、市街地ミッション用に構築された装甲車両の需要が高まっています。これらの車両は、多くの場合、機動性、市街地状況認識システムが向上し、即席爆発装置 (IED) や小火器の射撃に対する耐性が向上しています。軍用陸上車両は、アップグレード、ミッションの変更、新しい機能の追加を可能にするために、モジュール式コンポーネントを使用して設計されることが増えています。

世界の軍用陸上車両市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2023 |

| の市場規模 2023: | 258億米ドル |

| 予測期間: | 2023-2033 |

| 予測期間のCAGR 2023-2033 : | 3.24% |

| 2033 価値の投影: | 355億米ドル |

| 過去のデータ: | 2019-2022 |

| ページ数: | 260 |

| 表、チャート、図: | 110 |

| 対象となるセグメント: | 提供内容別、製品タイプ別、アプリケーション別、地域別 |

| 対象企業:: | Oshkosh Defense、LLC、General Dynamics Corporation、ST Engineering、BAE Systems plc、Hyundai Rotem、Ashok Leyland、China North Industries Corporation (NORINCO)、Rheinmetall AG、Nexter Systems、Uralvagonzavod、Krauss-Maffei Wegmann (KMW)、および Iveco S.p.A. |

| 成長の原動力: | 地政学的緊張の高まりが市場拡大を後押ししています。 |

| 落とし穴と課題: | COVID-19 の影響、課題、将来、成長、分析 |

このレポートの詳細については、こちらをご覧ください -

軍用陸上車両市場バリューチェーン分析

軍用陸上車両のバリュー チェーンには、研究開発から配備、廃棄まですべてが含まれます。新しい技術と車両設計を生み出すには、研究機関、防衛関連請負業者、政府機関の連携が必要です。部品サプライヤーは重要な部品とサブシステムを提供し、最終的には防衛関連請負業者がそれらを組み立てて完成車両にします。厳格なテストと検証により、政府が調達する前にパフォーマンスと安全基準が満たされていることが保証されます。調達後は、運用準備を確実にするために、継続的なロジスティクス サポート、メンテナンス、アップグレードが提供されます。最後に、廃止および廃棄手順により、適切な耐用年数管理が保証されます。このバリュー チェーン全体を通じて、多数の関係者が協力して、世界中の軍隊に高性能で信頼性の高い軍用陸上車両を提供しています。

軍用陸上車両の市場機会分析

多くの国が防衛に多額の予算を割り当てており、特に軍事装備や車両の近代化により、さまざまな作戦シナリオで能力を高めています。多くの国の古い軍用車両は、現代の戦争の要求を満たすために交換または更新する必要があります。これにより、最新の技術を搭載した新しい陸上車両に対する大きな需要が生じています。市街戦や対反乱作戦の使用が増えるにつれて、機敏で操縦性が高く、厳しい地形でうまく機能するための最先端のセンサーと通信システムを備えた車両に対する需要が生まれました。特定のミッションや状況に合わせて調整できるモジュール式で構成可能な車両プラットフォームへの傾向が高まっています。これにより、軍隊は特定の作戦ニーズに応じて車両群を最適化できます。

地政学的緊張が高まると、通常、各国は防衛費を増額します。この追加資金により、軍隊は新しい地上車両に投資し、旧式の装備をアップグレードして、潜在的な脅威への対応力を向上させることができます。地政学的懸念は、各国が軍事近代化の取り組みを加速させる動機となる可能性があります。これには、既存の陸上車両群を、最先端の機動性、防御、火力、通信技術を使用するより近代的な車両に置き換えることが含まれます。大国と戦略的敵国間の競争により、陸上車両などの新しい軍事技術の開発と配備が急がれる可能性があります。この競争によりイノベーションが促進され、競争上の優位性を維持または獲得することを目的とした次世代車両の開発につながります。

多くの国で防衛予算が増加しているにもかかわらず、予算の制約は軍事購入プロジェクトにとって依然として大きな障害となっています。政府は近代化の必要性と競合する優先事項を比較検討する必要があり、それが新しい陸上車両の取得に対する資金を制限する可能性があります。軍用陸上車両ビジネスは、地政学的緊張、貿易紛争、自然災害、またはパンデミックによって引き起こされる混乱の影響を受けやすい複雑なグローバルサプライチェーンに依存しています。サプライチェーンの混乱は、製造の遅れ、コストの上昇、および重要な部品や材料の不足につながる可能性があります。防衛部門の技術進歩の速度により、軍用陸上車両は急速に時代遅れになる可能性があります。より新しく強力なテクノロジーはすぐに古いプラットフォームを上回る可能性があり、競争力と関連性を維持するために継続的な研究開発投資が必要になります。

提供内容別の洞察

サービスセグメントは、2023年から2033年の予測期間にわたって最大の市場シェアを占めました。軍用陸上車両の技術が進歩するにつれて、メンテナンスと修理のタスクの複雑さが増しています。軍隊は、MRO活動を社内で実行するために必要な特定の専門知識とインフラストラクチャを欠いていることが多く、これらのサービスを外部のサプライヤーに外注せざるを得ません。ロジスティクスとサポートサービスは、軍用陸上車両の寿命全体にわたって運用を維持するために不可欠です。これには、サプライチェーン管理、スペアパーツの在庫、技術支援、およびフィールドサービス業務が含まれます。ロジスティクスとサポートサービスは、軍用陸上車両の寿命全体にわたって運用を維持するために不可欠です。これには、サプライチェーン管理、スペアパーツの在庫、技術支援、およびフィールドサービス業務が含まれます。軍用陸上車両のデジタル化と接続性の向上に伴い、サイバーセキュリティが重要な懸念事項となっています。

製品タイプ別の洞察

歩兵戦闘車両セグメントは、2023年から2033年の予測期間にわたって最大の市場シェアを占め、市場を支配しています。多くの国が、時代遅れの装甲車両をより高性能な次世代の歩兵戦闘車両に置き換える軍事近代化プログラムを開始しています。現代の歩兵戦闘車両は、機動性、火力、防御力、状況認識力が向上しており、機械化歩兵部隊にとって不可欠な資産となっています。現代の戦闘シナリオにおける市街戦と非対称の脅威の増加により、市街地作戦に最適化された歩兵戦闘車両の需要が高まっています。現代の歩兵戦闘車両は、混雑した市街地で作戦し、下車した人々に近接火力支援を提供し、人口密集地域で敵部隊と交戦しながらも巻き添え被害を最小限に抑えるように設計されています。

アプリケーション別の洞察

防衛・戦闘セグメントは、2023年から2033年の予測期間にわたって最大の市場シェアを占めました。従来型戦争と非対称戦争、テロリズム、ハイブリッド脅威などのセキュリティ問題の進化により、軍用陸上車両の防衛・戦闘能力の向上に対する需要が高まっています。敵がより洗練された兵器と戦術を開発するにつれて、軍隊は戦闘の優位性を維持するために、より優れた保護、火力、機動性、状況認識を提供する車両を必要としています。多くの国が軍の近代化計画を進めており、装甲車両群を高度な保護および戦闘技術を備えた最先端の車両に置き換えています。軍用地上車両は、陸、海、空、宇宙、サイバースペースでの協調行動を含むマルチドメイン作戦に組み込まれています。現代の戦闘車両は、複雑で競合する環境で動作するように設計されているだけでなく、地上部隊に火力、保護、機動性を提供することで、共同作戦や連合作戦を支援します。

地域別の分析

このレポートの詳細については、こちらをご覧ください -

北米は、2023年から2033年にかけて軍用陸上車両市場を支配すると予想されています。米国は世界最大の防衛費支出国として、北米の軍用陸上車両市場の主要な原動力となっています。その防衛予算は、軍のいくつかの部門向けの多様な地上車両の購入、アップグレード、メンテナンスをカバーしています。北米の防衛企業は、同盟国やパートナーに軍用陸上車両を輸出することで、世界の武器市場で重要な役割を果たしています。米国の対外有償軍事販売(FMS)プログラムは、主に陸上車両を承認された外国政府に輸出する防衛装備品を許可しており、市場の拡大に貢献しています。北米の防衛企業は、陸上車両に統合された軍事ネットワーク、コマンドシステム、通信プラットフォームを保護するために、サイバーセキュリティと情報戦能力にますます重点を置いています。

アジア太平洋地域は、2023年から2033年の間に最も急速な市場成長を遂げています。アジア太平洋地域は、領土紛争、地域的緊張、非対称の脅威の増大など、幅広い安全保障上の問題に取り組んでいます。その結果、地域政府は防衛態勢を改善し、国家安全保障上の利益を維持するために、陸上車両などの軍事能力に投資しています。アジア太平洋地域では、軍用陸上車両の設計、製造、供給が可能な国内防衛企業の数が増えています。韓国、インド、シンガポールなどの国は独自の装甲車両製造能力を構築しており、地域の自給自足と輸出の見通しに貢献しています。アジア太平洋地域の経済成長とインフラ開発により、都市中心部、遠隔地、海域など、さまざまな運用状況で軍用陸上車両を配備する機会が生まれています。

最近の市場動向

- 2021年1月、軍用車両や特殊トラックの設計・製造を手掛けるアメリカの工業会社オシュコシュ・コーポレーションがプラット・ミラーを買収した。

市場の主要プレーヤー

- オシュコシュ ディフェンス LLC

- ゼネラル・ダイナミクス・コーポレーション

- STエンジニアリング

- BAEシステムズ

- 現代ロテム

- アショク・レイランド

- 中国北方工業集団(NORINCO)

- ラインメタルAG

- ネクスターシステムズ

- ウラルヴァゴンザヴォド

- クラウス・マッファイ・ヴェーグマン(KMW)

- イヴェコ SpA

市場セグメンテーション

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。

軍用陸上車両市場、提供分析

- プラットホーム

- サービス

軍用陸上車両市場、製品タイプ分析

- 歩兵戦闘車両(IFV)

- 装甲兵員輸送車(APC)

- 主力戦車(MBT)

- 軽多目的車両(LMV)

- タクティカルトラック

軍用陸上車両市場、アプリケーション分析

- 防衛と戦闘

- 物流・輸送

軍用陸上車両市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南米のその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

このレポートを購入するにはサポートが必要ですか?