海洋容器エネルギー効率の市場分析、成長、傾向

業界: Energy & Power世界的な船舶エネルギー効率市場の洞察は2033に予測

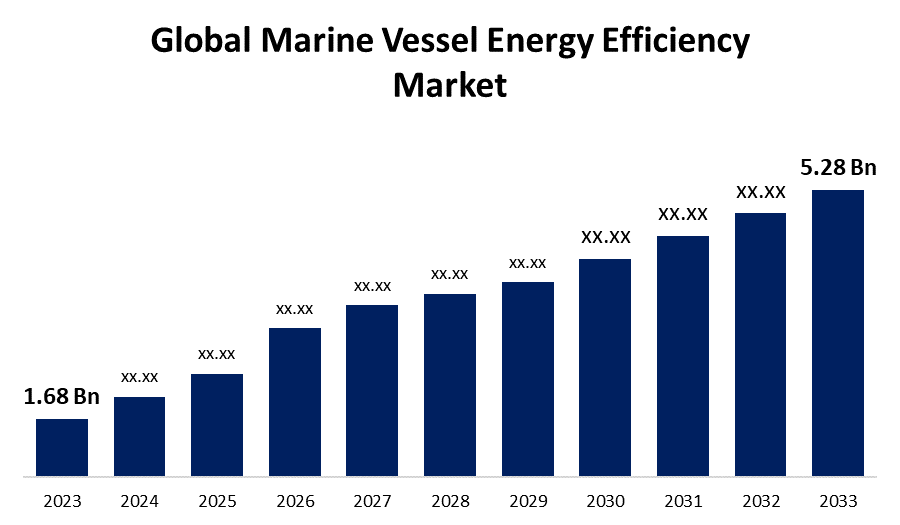

- 世界的な海洋容器エネルギー効率の市場規模は2023年のUSD 1.68億で評価されました

- 市場規模は2023年から2033年にかけて12.13%のCAGRで成長しています

- 世界的な海洋容器のエネルギー効率の市場のサイズは2033年までのUSD 5.28億に達すると期待されます

- 欧州は予測期間中に最速成長を期待しています。

このレポートの詳細については、こちらをご覧ください -

世界の海洋容器のエネルギー効率の市場規模は2033年までの12.13%のCAGRで成長する2033年までのUSD 5.28億を排出する予想されます。

市場概観

「エネルギー効率」という用語は、特定の行動や目標を達成するためにエネルギーを削減するプロセスを記述します。 「船舶のエネルギー効率」という用語は、船舶の建設、メンテナンス、運用で使用される戦略とツールを記述し、エネルギー使用量を削減し、環境への影響を削減します。 燃料やその他のエネルギー源の使用を最適化し、温室効果ガス排出量を削減し、輸送業界の環境への影響を最小限に抑えることは、船舶のエネルギー効率の目的です。 それは装置、システム、またはプロシージャが入力エネルギーを使用可能な出力に変える効率の測定です。 切削費、環境負荷低減、エネルギー消費量削減など、エネルギー効率の向上が重要となります。 船舶のエネルギー効率の向上は、燃料使用量、ランニングコスト、環境効果の低下に不可欠です。 運用手順を最大限に活用し、海上活動の悪環境影響を軽減するためには、船舶のエネルギー効率部門は重要です。 また、海上事業が環境に影響を及ぼす影響の意識を高めるため、排出量削減にエネルギー効率の高いソリューションを使用することに重点を置いています。

米国エネルギー省(DOE)は、海上輸送業界を全国・世界規模で展開しています。 2050年までに、海上部門でネットゼロ排出量を削減し、持続可能なエネルギーソリューションでパートナーシップを促進し、シンガポールで15以上の政府およびビジネスパートナーと提携しています。 国内輸送を向上するため、アメリカ発送局(ABS)とDOEのエネルギー効率と再生可能エネルギー(EERE)は、データや情報共有の機会を確立するために協力しています。

2024年5月には、米国エネルギー省が資金を調達する拠点を変革し、燃料電池技術の進歩を期待し、再生可能エネルギーへの移行を促進し、陸と海で製品輸送を変革する。

レポートカバレッジ

この調査報告書では、様々なセグメントや地域に基づいて船舶エネルギー効率の市場を分類し、各サブマーケットにおける収益成長を予測し、トレンドを分析します。 レポートは、船舶エネルギー効率市場に影響を与える主要な成長ドライバー、機会、および課題を分析します。 市場展開や製品立ち上げ、開発、パートナーシップ、合併、買収などの競争戦略は、市場で競争力のある風景を描くために含まれています。 レポートは、重要な市場プレーヤーを戦略的に識別し、プロファイルし、船舶エネルギー効率市場の各サブセグメントにおけるコアコンピテンシーを分析します。

グローバル船舶エネルギー効率市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2023 |

| の市場規模 2023 : | USD 1.68 請求 |

| 予測期間: | 2023 – 2033 |

| 予測期間のCAGR 2023 – 2033 : | 12.13% |

| 023 – 2033 価値の投影: | USD 5.28億 |

| 過去のデータ: | 2019-2022 |

| ページ数: | 236 |

| 表、チャート、図: | 110 |

| 対象となるセグメント: | 用途別、地域別 |

| 対象企業:: | Equinor ASA, Siemens AG, General Electric Company (GE), Schneider Electric SE, Mitsubishi Heavy Industries Ltd. (MHI), ABB Group, Emerson Electric Co., Kawasaki Heavy Industries Ltd., Wartsila Corporation, Bureau Veritas S.A., MAN Energy Solutions SE, KONGSBERG, China Classification Society (CCS), Haldor Topsoe A/S, Gaztransport & Technigaz S.A. (GTT), Others |

| 落とし穴と課題: | Covid-19の影響、挑戦、未来、成長と分析 |

このレポートの詳細については、こちらをご覧ください -

工場の運転

船舶のエネルギー効率市場は、燃料コストの節約、より強い環境ルールの必要性、環境に優しい輸送方法の焦点の増加など、いくつかの理由によって駆動されます。 欧州の監視、報告、検証(MRV)プログラムや国際海事機関(IMO)の排出規制など、法律でよりエネルギー効率の高い技術やソリューションを拡充するために、業界は高く評価されています。 船舶の所有者やオペレータは、廃棄物の熱回収システム、空気潤滑システム、および最先端の燃料設計などの燃料効率を向上させることができる技術に投資する燃料の高コストによって奨励されています。 船舶エネルギー効率の市場も、炭素の足跡を削減し、環境に優しい輸送ソリューションに対する顧客の成長の欲求を終わらせるために、業界の試みの結果として拡大しました。

工場の修復

船舶のエネルギー効率性市場の成長を阻害する多くの理由。 エネルギー効率の高い技術実装には、より小規模な船員が予算を抑えることを禁止する、多くの先行費用が付属しています。 主な課題のひとつです。 さらに、より効果的な代替手段さえあれば、船舶の寿命が長いため、古いシステムを置き換えることは困難かもしれません。 海洋産業のエネルギー効率の高いソリューションの採用は、新しい技術のパフォーマンスと信頼性に関する予約や、これらのシステムを維持し、実行するための資格のあるスタッフの不足によっても遅くなる可能性があります。 テクノロジープロバイダー、レギュレータ、業界関係者とのコラボレーションは、これらの制限を克服する必要があります。

市場区分

船舶のエネルギー効率性市場シェアは、種類と用途に分類されます。

- ハードウェア・システム・セグメントは、計画された期間を通じて最高の市場収益シェアを保持すると推定されます。

製品の種類に基づき、船舶エネルギー効率市場はハードウェアシステム、ソフトウェア、センサーに分類されます。 これらの中で、ハードウェアシステムは、計画された期間を通じて最高の市場収益シェアを保持すると推定されます。 船舶のエネルギー効率をすぐに高めることができる最先端のハードウェア部品のための上昇の必要性が原因で。 廃熱回収、推進、エネルギー効率の高いエンジンなどのハードウェアソリューションを実装することで、燃料消費量と汚染物質を大幅に削減できます。 船舶所有者およびオペレータは、船舶のエネルギー性能を最大限に高めるために、これらのハードウェアベースのソリューションに投資する可能性が高くなります。 また、その耐久性と信頼性により、ソフトウェアベースのソリューションよりも、ハードウェアシステムが海洋産業に支持され、セグメントの市場シェアを予測期間全体でサポートします。

- サービスの船舶セグメントは、予測期間を通じて最大の市場シェアを保持することを期待しています。

適用に基づいて、船舶のエネルギー効率の市場は、ドライ貨物船、サービス船、漁船、ヨットに分けられます。 これらの中で、サービスの船舶セグメントは、予測期間を通じて最大の市場シェアを保持することを期待しています。 これは、浚渫船、タッグボート、およびエネルギー効率の高いソリューションのためのオフショア供給船のような船舶の広範なスペクトルを包含するサービス船舶部門の増加の必要性によるものです。 これらの船舶は厳格な法律を遵守し、環境に敏感な地域で頻繁に作動しなければならないため、エネルギー効率の向上のための成長の必要性があります。 さらに、より大きな商業用ボートと比較して、サービス容器は、多くの場合、より短い動作サイクルとより高い利用率を持ち、エネルギー効率の高い機器への投資の経済性を高めます。 船舶部門は、排出量削減と燃料コストの削減に焦点を合わせているため、投影期間にわたって重要な市場位置を保持することが期待されます。これは、持続可能な、輸送慣行に向けた業界動向に沿っています。

船舶エネルギー効率市場における地域セグメント分析

- 北アメリカ(米国、カナダ、メキシコ)

- ヨーロッパ(ドイツ、フランス、イギリス、イタリア、スペイン、ヨーロッパ)

- アジアパシフィック(中国、日本、インド、APACの残り)

- 南米(ブラジル、南米の残り)

- 中東・アフリカ(UAE、南アフリカ、メアの残り)

Asia-Pacificは、予測された時間枠上の船舶エネルギー効率市場の最大シェアを保持することを期待しています。

このレポートの詳細については、こちらをご覧ください -

Asia-Pacificは、予測された時間枠上の船舶エネルギー効率市場の最大シェアを保持することを期待しています。 エリアの実質的な海交通、重要な造船所と船舶の修理センターの存在、および厳しい環境基準の執行は、これの主な要因です。 中国、日本、韓国などの海運業界を支え、エネルギー効率の高い技術開発に大きな投資をしています。 アジア・パシフィックにおけるエネルギー効率の高いソリューションの採用も、グリーン・トランスポート・オプションの需要が高まっています。 また、地域における海中貿易の急激な経済成長と拡大、持続可能な海上慣行を推進する政府の取り組みとともに、予測期間中にアジア・太平洋市場での船舶エネルギー効率技術に対する持続可能な需要が期待されています。

欧州は、予測期間中に最速で成長することが期待されます。 海洋産業の炭素排出量を削減する地域の厳しい環境法と献身のためにあります。 排出物取引システム(ETS)やモニタリング、レポーティング、検証(MRV)プログラムなどの規制は、欧州連合の積極的な気候目標の結果として「55」パッケージや欧州グリーンディールの火薬などに配置されています。 ますます厳しい排出規制を遵守するために、これらの法律は、欧州の船舶所有者および事業者がエネルギー効率の高い技術とソリューションに投資することを強制しています。 また、この地域の堅牢な研究開発能力と重要な出荷および造船ハブの存在は、欧州海洋産業における最先端エネルギー効率ソリューションの迅速な採用に燃料を供給し、予測期間における地域の急速な市場拡大を支援しています。

競争分析:

レポートは、主に製品提供、事業概要、地理的存在感、企業戦略、セグメント市場シェア、SWOT分析に基づいて、船舶エネルギー効率市場で関与する主要な組織/商業の適切な分析を提供しています。 また、製品開発、イノベーション、ジョイントベンチャー、パートナーシップ、合併、買収、戦略的アライアンスなどを含む、企業の現在のニュースや開発に焦点を当てた実証分析も実施しています。 これにより、市場での全体的な競争の評価が可能になります。

主要企業リスト

- エキナー ASA

- シーメンスAG

- 一般電気会社(GE)

- シュナイダー電気SE

- 三菱重工株式会社(MHI)

- ABBグループ

- エマーソン電気株式会社

- 川崎重工株式会社

- Wartsila株式会社

- 局長ヴェリタスS.A.

- マンエネルギーソリューションSE

- ドンスバーグ

- 中国分類協会(CCS)

- Haldor Topsoe A/Sの特長

- Gaztransport & Technigaz S.A. (GTT) _ ガズトランスポート&テクニガズ

- その他

主ターゲット聴衆

- マーケットプレイヤー

- IR情報

- エンドユーザー

- 政府の権限

- コンサルティング・リサーチファーム

- ベンチャーキャピタル

- 付加価値リセラー(VAR)

最近の開発

- 2024年3月、 リアルタイムの燃料節約と汚染削減を実証した造船業者やオペレーターに提供する方法は、Manta Marine Technologies(MMT)であり、その推進最適化ソリューションであるFuelOptTMは、世界400隻に導入される予定です。

- 2024年3月、 持続可能性の目標と新しい規則と排出削減目標に従う努力の一環として、ノルウェーの地震事業 PGS は、よりエネルギー効率の高いオプションで、地震血管の8つにライトを交換しています。

- 2024年2月、 フランスのコンテナ船「CMA CGM Mermaid」が10隻の新船「TEU LNG」に初登場。

- 2024年1月、 HMMはUulsanのHDヒュンダイの重工業の本部を13,000のTEUのLNG準備の容器の船、HMM Garnetに開けました。 燃料経済と汚染物質の排出量を削減する省エネ技術で、LNG対応の船舶を建設。

市場セグメント

2023年から2033年までのグローバル、地域、国レベルでの収益を予測しています。 球面的インサイトは、以下のセグメントに基づいて船舶エネルギー効率市場をセグメント化しました。

世界の海洋の容器のエネルギー効率の市場、プロダクト タイプによって

- ハードウェアシステム

- ソフトウェアおよびセンサー

応用による全体的な海洋の容器のエネルギー効率の市場、

- 乾燥した貨物容器

- サービス容器

- 釣り船

- ヨット

グローバル海洋船舶エネルギー効率市場、地域分析による

- 北アメリカ

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパの残り

- アジアパシフィック

- 中国語(簡体)

- ジャパンジャパン

- インド

- 韓国

- オーストラリア

- アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- 南米の残り

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- 中東・アフリカの残り

このレポートを購入するにはサポートが必要ですか?