世界の主力戦車市場規模 - コンポーネント別 (砲塔システム、内燃機関、車輪と履帯、状況認識、兵器システム、その他)、重量別 (軽量、中量、重量)、ソリューション別 (ライン フィットとレトロ フィット)、地域別、セグメント予測、地理的範囲別、2033 年までの予測

業界: Aerospace & Defense世界の主力戦車市場規模は2033年までに73億ドルに達する見込み

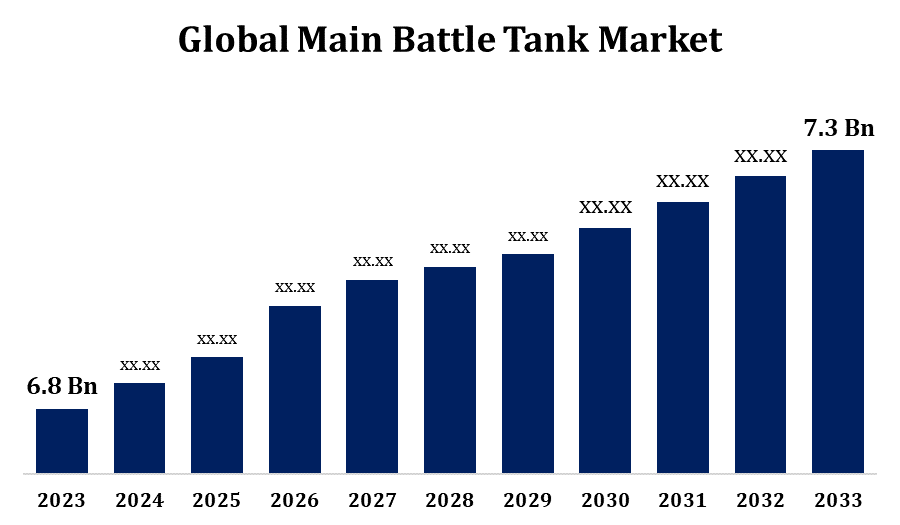

Spherical Insights & Consultingが発行した調査レポートによると、世界の主力戦車市場規模は、予測期間中に年平均成長率(CAGR)0.71%で成長し、2023年の68億米ドルから2033年には73億米ドルに成長すると予想されています。

このレポートの詳細については、こちらをご覧ください -

「世界の主力戦車市場規模-コンポーネント別 (砲塔システム、内燃機関、車輪と履帯、状況認識、兵器システム、その他)、重量別 (軽量、中量、重量)、ソリューション別 (ラインフィットとレトロフィット)、地域別、セグメント予測、地理的範囲別、2033 年までの予測」レポートの 110 の市場データ表と図表を含む 200 ページにわたる主要な業界洞察を参照してください。

多くの国が装甲車両群の拡張とアップグレードに投資しているため、主力戦車の市場は重要です。地政学的混乱、軍事費、調達活動は、市場規模に影響を与える要因の一部です。市場拡大を推進する要因は、旧式のプラットフォームを近代化し、老朽化した戦車群を交換し、進化する脅威に対応して戦闘能力を強化する必要性です。現代の主力戦車のモジュール設計により、変化する運用条件と脅威に対応して、新しい兵器システム、サブシステム、およびテクノロジーを統合できます。アップグレード可能性は、ライフサイクルコストを削減しながら戦車群の耐用年数と運用能力を延長することを目指す軍隊にとって重要な要素です。

世界の主力戦車市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2023 |

| の市場規模 2023: | 68億米ドル |

| 予測期間: | 2023 - 2033 |

| 予測期間のCAGR 2023 - 2033 : | 0.71% |

| 2033 価値の投影: | 73億米ドル |

| 過去のデータ: | 2019 - 2022 |

| ページ数: | 240 |

| 表、チャート、図: | 110 |

| 対象となるセグメント: | コンポーネント別、重量別、ソリューション別、地域別、地理的範囲別 |

| 対象企業:: | BAE Systems plc.、Krauss-Maffei Wegmann GmbH & Co. KG、Defence Research And Development Organisation、Hyundai Rotem、Israel Military Industries、Rheinmetall AG、三菱重工業、Nexter Systems、BMC、General Dynamics Corporation、およびその他の主要ベンダー。 |

| 成長の原動力: | 高度な技術ベース機器による既存艦隊のアップグレード |

| 落とし穴と課題: | COVID-19 の影響、課題、将来、成長、分析 |

このレポートの詳細については、こちらをご覧ください -

主力戦車市場バリューチェーン分析

研究開発の取り組みは、進化する軍事要件と技術の進歩に対応するために、装甲保護、火力、機動性、生存性、およびその他のパフォーマンス要素の改善に重点を置いています。部品サプライヤーは、主力戦車の生産に必要な多くのサブシステム、部品、材料を提供します。装甲板、エンジン、トランスミッション、武装システム、センサー、電子機器は、これらのいくつかの例です。サプライヤーは、主力戦車の製造用の特殊な部品またはサブシステムを OEM または下請け業者に提供する場合があります。主力戦車は、ベンダーから入手した部品とサブシステムを使用して、OEM と下請け業者によって組み立てられます。主力戦車は統合施設によって組み立てられ、そこでは兵器システム、サブシステム、およびその他の部品も完成したプラットフォームに統合されます。MRO 施設は、主力戦車の耐用年数にわたってメンテナンス、修理、オーバーホール サービスを提供します。サプライ チェーンと物流管理の一環として、主力戦車、スペアパーツ、消耗品が購入、保管、移動、配布されます。

主力戦車市場機会分析

多くの国が、新しい主力戦車を購入したり、旧式の戦車に最新鋭の装備を取り付けたりするプログラムを通じて、装甲車両群を近代化しています。これらの近代化プログラムは、主力戦車メーカーにとって、新しい主力戦車の建造、アップグレード、改修の契約を獲得する絶好の機会となります。世界中で地政学的緊張と安全保障上の脅威が高まり、各国が防衛を強化して潜在的な敵を撃退しようとしているため、主力戦車の需要が高まっています。軍事力と戦力投射を強化することを目的とした軍事支出と調達イニシアチブの増加は、主力戦車メーカーに市場シェアを拡大し、新しい契約を獲得する機会を提供します。

現在の主力戦車艦隊の装甲防御、火力、機動性、電子機器を強化することは、それらを近代化し、全体的なパフォーマンスと戦闘効率を向上させる 1 つの方法です。主力戦車をアップグレードすると、最先端の技術を利用して現代の戦闘環境でのパフォーマンスを向上させることで、軍事顧客への価値提案が高まります。現在の主力戦車艦隊を近代化することで、軍隊は投資収益率を高め、コストのかかる交換の必要性を遅らせることができるため、資産の耐用年数を延ばすことができます。時代遅れの主力戦車のサブシステムとコンポーネントを更新することで、軍事顧客は戦闘能力と作戦即応性を維持しながら、新しい車両の購入を延期できます。

軍事技術は急速に進歩しているため、主力戦車システムは戦場で効果を発揮し続けるために、常に再発明され、近代化される必要があります。主力戦車の運用能力が限られており、機能や技術が時代遅れである場合、軍事ユーザーやメーカーにとって、進化する脅威に対応することは困難です。主力戦車の開発、製造、取得には多額の資金が必要です。これらの費用は、研究開発、製造、生涯にわたるメンテナンスに関連する費用をカバーします。予算の制約と競合する防衛支出目標により、新しい主力戦車プログラムへの投資が妨げられ、調達の決定が遅れる可能性があり、市場の拡大と業界の収益性に影響を及ぼす可能性があります。

コンポーネント別の分析

砲塔システムセグメントは、2023年から2033年の予測期間にわたって最大の市場シェアを占めました。より強力な火力を備えた主力戦車の需要が、砲塔システムの拡大を推進しています。主力戦車の砲塔システムには、滑腔砲や自動装填装置などの高度な砲システムと、機関銃や対戦車ミサイルなどの二次兵器が装備されており、装甲車両、要塞、歩兵陣地などのさまざまなターゲットに効果的に攻撃することができます。砲塔システムに射撃管制システム、センサー、電子機器を統合することで、ターゲットの攻撃、追跡、捕捉機能が向上します。サーマルイメージャー、レーザー距離計、昼夜カメラなどの砲塔搭載センサーのおかげで、主力戦車は極めて高い精度と正確さでターゲットを検出して攻撃することができ、殺傷力と作戦効果が向上します。

重量別の洞察

重量級セグメントは、2023年から2033年の予測期間にわたって最大の市場シェアを占めました。重量級主力戦車は、徹甲弾、即席爆発装置(IED)、戦車を無力化するように設計された誘導ミサイルなど、さまざまな脅威に対して優れた防御を提供するように設計されています。これらの車両には、大口径の弾丸に耐え、現代の戦争で生き残るために、強化された車体、厚い装甲板、高度な複合材料が含まれています。主力戦車、または高度な重量級多目的戦闘戦車は、国際市場への拡大を目指す軍事メーカーやサプライヤーに輸出の機会を提供します。最新の機能と技術を備えた高重量級主力戦車を購入することは、装甲車両のアップグレードが必要で、防衛資源が拡大し、新たな安全保障上の脅威に直面している国々の目標となる可能性があります。

ソリューション別の洞察

2023年から2033年の予測期間において、レトロフィットセグメントは最大の市場シェアを占めました。新車を購入することは、既存の主力戦車群を近代化するよりも費用がかかることが多く、特に防衛資源が限られている国や旧式の主力戦車を大量に保有している国ではその傾向が顕著です。軍隊は、古いプラットフォームやインフラを維持しながら高度な技術や機能を活用するレトロフィットイニシアチブを通じて、戦闘の有効性とパフォーマンスを向上させることができます。防衛請負業者やメーカーにとっての潜在的な輸出機会の1つは、現在の主力戦車群のレトロフィットを近代化オプションとして外国の軍事顧客に販売することです。改修パッケージは、老朽化した主力戦車群や資金が限られている国が現在の装甲車両資産をアップグレードするのを支援し、輸出販売の新たな機会を生み出します。

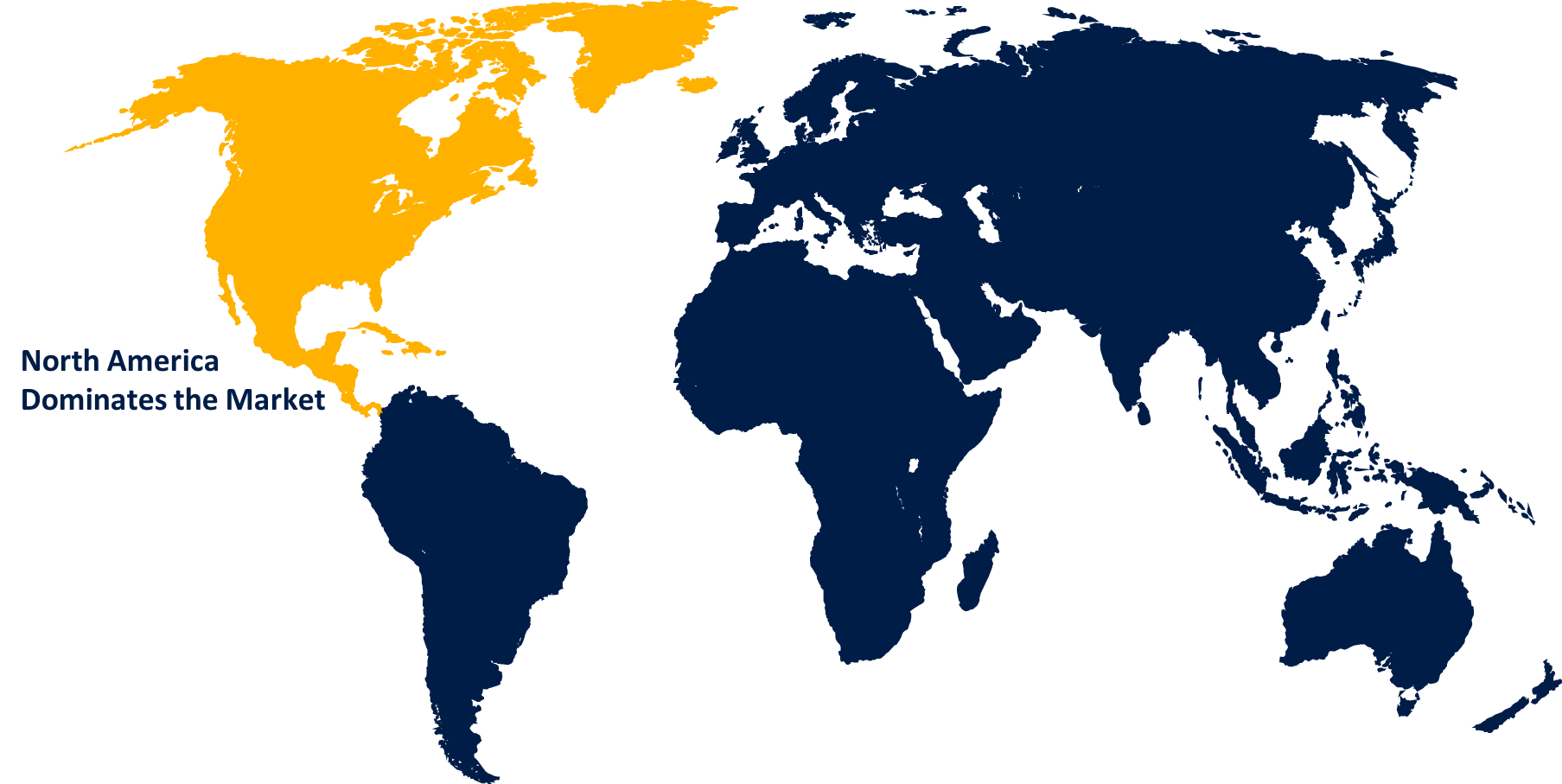

地域別の分析

このレポートの詳細については、こちらをご覧ください -

北米は、2023年から2033年にかけて主力戦車市場を支配すると予想されています。世界で最も防衛費を支出している国である米国は、北米における主力戦車の需要の大きな要因です。重要な市場推進力は、進行中のアップグレード プログラムと将来の調達の可能性を含む、米陸軍のエイブラムス主力戦車プログラムです。カナダなど、他の北米諸国による装甲車両アップグレード プログラムへの投資は、主力戦車の地域市場に貢献しています。米国で製造された主力戦車は、主に米国内で販売されていますが、同盟国やその他の顧客に輸出することもできます。

アジア太平洋地域は、2023年から2033年の間に最も急速な市場成長を遂げています。アジア太平洋諸国のいくつかは、防衛力を強化するために、大規模な軍事近代化プログラムに取り組んでいます。これらの計画の一環として、多くの国が、装甲部隊を強化し、戦略的抑止力を維持するために、主力戦車の作成、アップグレード、調達に投資しています。一部のアジア太平洋諸国、特に高度な主力戦車能力と確立された防衛産業を持つ国は、国内で製造した装甲車両を輸出する手段を模索しています。主力戦車は海外市場に輸出できるため、収益の創出、技術移転、パートナー国との外交関係の構築の機会が生まれます。

最近の市場動向

- 2022年3月、インド軍は軽戦車350台を購入する計画を開始した。契約総額は19億3,250万ドル。

市場の主要プレーヤー

- BAE システムズ plc.

- クラウス・マッファイ・ヴェグマン有限会社

- 防衛研究開発機構

- 現代ロテム

- イスラエル軍事産業

- ラインメタルAG

- 三菱重工業

- ネクスターシステムズ

- ビーエムシー

- ゼネラル・ダイナミクス・コーポレーション

市場セグメンテーション

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。

主力戦車市場、コンポーネント分析

- タレットシステム

- 内燃エンジン

- ホイール&トラック

- 状況認識

- 兵器システム

- その他

主力戦車市場、重量分析

- 軽量

- 中重量

- ヘビー級

主力戦車市場、ソリューション分析

- ラインフィット

- レトロフィット

主力戦車市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南米のその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

このレポートを購入するにはサポートが必要ですか?