パワーマーケットサイズ、インサイト、トレンド、 シェア

業界: Automotive & Transportation電力市場への日本廃棄物熱予測2035

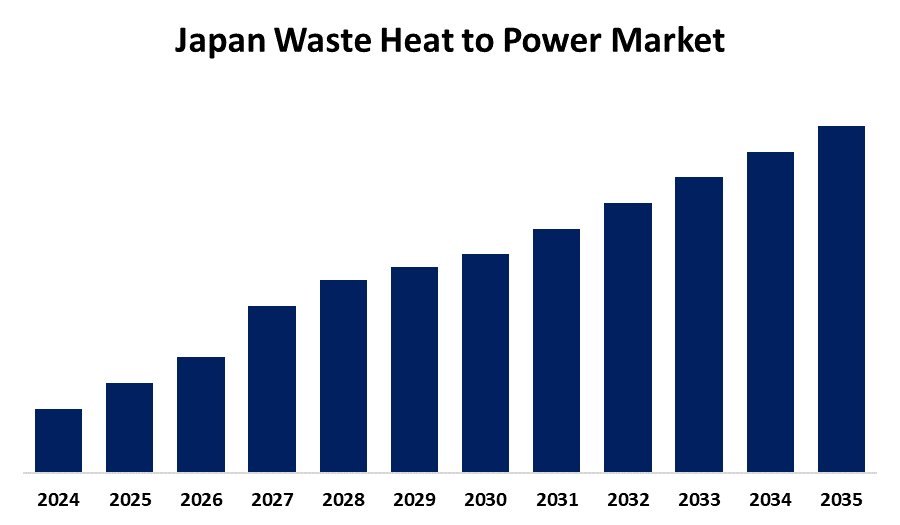

- 電力市場規模の日本廃棄物熱は、2025年から2035年にかけて約13.7%のCAGRで成長することが期待されています

- 電力市場規模の日本廃棄物熱は、2035年までに大幅なシェアを持たせる見込み

このレポートの詳細については、こちらをご覧ください -

球面的インサイト・コンサルティングが公表した研究報告によると、日本廃棄物熱から電力市場規模までは、2035年までの有意なシェアを保有し、2025年から2035年にかけて13.7%のCAGRで成長している。 これにより、エネルギー効率の上昇、カーボン中性目標の上昇、および産業活動の増加による。 政府のインセンティブ、有機性ランキンサイクルなどのWHP技術の進歩、およびセメント、鋼、および化学物質セクターにおけるエネルギーの回復の可能性に関する意識の高まりは、採用を推進しています。 これらの要因は、集約的に強力な市場成長とワイドスプレッドWHPシステム展開をサポートしています。

市場概観

日本廃棄物熱から電力(WHP)市場まで、産業プロセスから電力に過剰な熱を捕捉し、変換する技術やシステムを網羅しています。 これにより、エネルギー効率を高め、温室効果ガス排出量を削減し、持続可能なエネルギー資源への移行を支援します。 電力(WHP)市場への日本廃棄物熱は、国のエネルギー効率とカーボンニュートラル性へのコミットメントによって駆動する重要な機会を提供します。 工業化と厳しい環境規制が進んでおり、WHPシステムは、産業プロセスからエネルギーを回復するための費用対効果の高いソリューションを提供します。 クリーンエネルギーの採用のためのORC(有機性ランカインサイクル)や政府のインセンティブなどの技術的進歩は、市場成長を促進しています。 さらに、持続可能な製造と運用コストの削減に重点を置き、複数の分野にわたってWHPソリューションの需要が高まります。

レポートカバレッジ

本研究報告では、日本廃棄物熱の市場を、様々な分野や地域に基づいて電力市場に分類し、各サブマーケットにおける収益成長予測やトレンド分析を行っています。 本レポートでは、日本廃棄物の熱をパワーマーケットに影響する主要な成長因子、機会、課題を分析しています。 市場展開や製品立ち上げ、開発、パートナーシップ、合併、買収などの競争戦略は、市場で競争力のある風景を描くために含まれています。 レポートは、重要な市場プレイヤーを戦略的に識別し、プロファイルし、日本廃棄物の熱を電力市場に各サブセグメントでコアコンピテンシーを分析します。

電力市場への日本廃棄物熱 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2024 |

| 予測期間: | 2025-2035の |

| 予測期間のCAGR 2025-2035の : | 13.7% |

| 過去のデータ: | 2020年2月23日 |

| ページ数: | 214 |

| 表、チャート、図: | 110 |

| 対象となるセグメント: | 製品(蒸気のランカイン周期、有機性ランカイン周期およびカリーナ周期)によって、適用(予備加熱、蒸気及び電気の生成および他の適用)によって、エンド ユーザー(石油精製及びオイル/ガスの抽出、セメントの企業、重金属の生産、化学工業、パルプ及びペーパー、食糧及び飲料、ガラス企業および他のエンド ユーザー)によって、 |

| 対象企業:: | 三菱重工株式会社、シーメンスエネルギー、一般電気(GE)、川崎重工株式会社. |

| 落とし穴と課題: | COVID-19 インパクト、チャレンジ、未来、成長、分析 |

このレポートの詳細については、こちらをご覧ください -

工場の運転

電力(WHP)市場への日本廃棄物熱は、シナジーによる高成長を経験するために設定されています。 2050年までにカーボンニュートラルティの目標は、産業エネルギーの効率性を加速し、WHPシステムがより魅力的になりました。 セメント・化学・金属業界は、エネルギー費や排出量を削減するWHP技術を組み込んでいます。 政府の補助金および厳しい緑の規則はまた傾向を運転します。 有機性ランチンサイクル(ORC)システムにおける技術的進歩は、低〜中程度の廃棄物熱の有効化を図っています。 輸入エネルギーのコストは、WHPなどの国内エネルギーチャンスをさらに正当化します。 これらの理由は、2024年から2035年の日本WHP市場において、予測された化合物年間成長率(CAGR)を13.7%と入れています。

工場の修復

電力市場への日本廃棄物熱は、既存の産業システムと高い初期資本投資や複雑な統合などの要因の抑制に直面しています。 低温熱回復の技術的課題に加えて、小型・中型企業間の限られた意識、また採用を妨げる。 さらに、長いペイバック期間と規制のハードルは、WHPソリューションの実装から潜在的な投資家を開示することができます。

市場区分

電力市場シェアへの日本の廃棄物熱は、製品、アプリケーション、エンドユーザーに分類されます。

- ザ・オブ・ザ・ オーガニック・ランチン・サイクル・セグメントは、2024年に大幅なシェアを保有し、予測期間中に重要なCAGRで成長することが期待されています。

電力市場への日本の廃棄物熱は、製品によってスチームランクサイクル、有機ランクサイクル、およびカリーナサイクルに分けられます。 これらの中で、オーガニック・ランチン・サイクル・セグメントは2024年に大幅なシェアを持ち、予測期間中に重要なCAGRで成長することが期待されています。 セグメント成長は、低〜中温度廃棄物熱を電力に変える効率性にあります。 多様な産業用途に適し、再生可能な熱源との互換性がますます普及しています。 技術革新の進歩とエネルギー効率の目標は、強力なCAGR成長を推進しています。

- 蒸気・発電部門は、2024年に大幅なシェアを保有し、予報期間中に重要なCAGRで成長することが期待されています。

電力市場への日本廃棄物熱は、予備加熱・蒸気・発電などの用途に応用してセグメント化しています。 これらの中で、蒸気・発電部門は、2024年に大幅なシェアを持ち、予測期間中に重要なCAGRで成長することが期待されています。 セグメント成長は、産業エネルギーの回復プロセスにおける重要な役割に起因します。 電力・熱ニーズの無駄な熱を利用して、エネルギー効率を高めます。 省エネコストと炭素削減目標は、このセグメントの強力なCAGR成長を促進することが期待されます。

- 石油精製及びオイル/ガスの抽出の区分は2024年に重要なシェアを握り、予報期間の間に重要なCAGRで成長すると予想されます。

電力市場への日本廃棄物熱は、エンドユーザーが石油精製・油・ガス抽出、セメント産業、重金属生産、化学工業、パルプ・紙、食品・飲料、ガラス業界、その他エンドユーザーに分けられます。 これらの中で、石油精製&オイル/ガス抽出セグメントは2024年に重要なシェアを保持し、予測期間中に重要なCAGRで成長することが期待されています。 セグメント成長は、高い廃棄物熱出力に起因し、熱回収技術に最適です。 エネルギー効率の確保、環境規制、運用コストの低減の必要性は、本セグメントの堅牢なCAGR成長を推進する見込みです。

競争分析:

本レポートでは、日本廃棄物熱に関与する主要な組織/企業戦略、セグメント市場シェア、SWOT分析を中心に、製品提供、事業概要、地理的存在、企業戦略、セグメント市場シェア、および比較評価に関する適切な分析を提供しています。 また、製品開発、イノベーション、ジョイントベンチャー、パートナーシップ、合併、買収、戦略的アライアンスなどを含む、企業の現在のニュースや開発に焦点を当てた実証分析も実施しています。 これにより、市場での全体的な競争の評価が可能になります。

主要企業リスト

- 三菱重工株式会社

- Siemens エネルギー

- 一般電気(GE)

- 川崎重工株式会社

主ターゲット聴衆

- マーケットプレイヤー

- IR情報

- エンドユーザー

- 政府の権限

- コンサルティング・リサーチファーム

- ベンチャーキャピタル

- 付加価値リセラー(VAR)

市場セグメント

この研究では、2020年から2035年の日本、地域、国レベルでの収益を予測しています。 Spherical Insightsは、以下のセグメントに基づいて、日本の廃棄物熱を電力市場に分割しました。

電力市場への日本廃棄物熱、 プロダクト

- 蒸気ランキンサイクル

- オーガニックランキンサイクル

- カリーナサイクル

電力市場への日本廃棄物熱、 アプリケーション

- 予備加熱

- 蒸気および電気の生成

- その他のアプリケーション

電力市場への日本廃棄物熱、 エンドユーザー

- 石油精製及びオイル/ガスの抽出

- セメント産業

- 重金属生産

- 化学産業

- パルプ及びペーパー

- 食品・飲料

- ガラス工業

- その他のエンドユーザー

このレポートを購入するにはサポートが必要ですか?