日本の倉庫ロボット市場の規模、シェア、COVID-19の影響分析、タイプ別(自律移動ロボット、無人搬送車、多関節ロボット、協働ロボット、その他)、アプリケーション別(ピッキングと配置、パレタイジングとデパレタイジング、輸送、梱包)、エンドユーザー別(食品と飲料、電子機器と電気製品、自動車、医薬品、独立倉庫、電子商取引、その他)、および2033年までの日本の倉庫ロボット市場の洞察予測

業界: Automotive & Transportation日本の倉庫ロボット市場規模予測 2033年まで

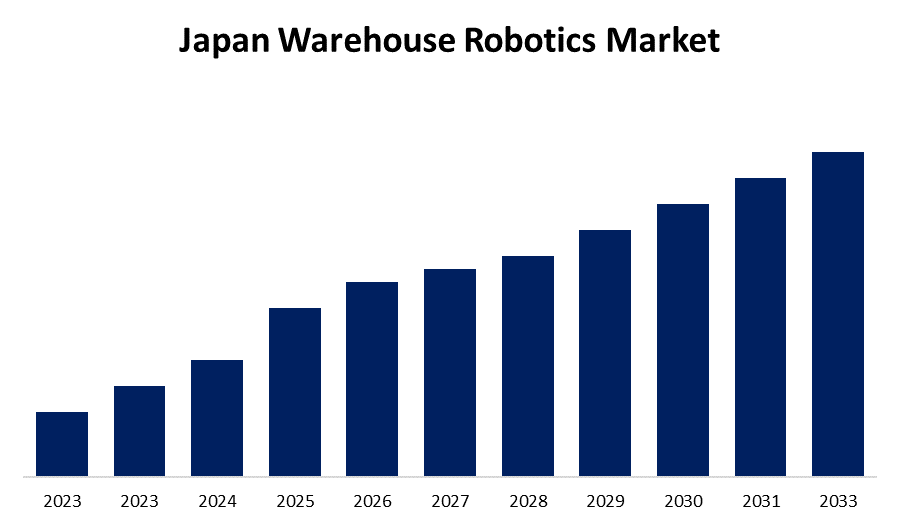

- 市場規模は2023年から2033年にかけて15.78%のCAGRで成長します。

- 日本の倉庫ロボット市場規模は、2033年までに大きなシェアを占めると予想されています。

このレポートの詳細については、こちらをご覧ください -

日本の倉庫ロボット市場規模は、2023年から2033年の予測期間中に15.78%のCAGRで成長し、2033年までに大きなシェアを占めると予想されています。

市場概況

倉庫ロボットには、ピッキング、仕分け、輸送、梱包などのさまざまな作業を実行するために倉庫業務で使用される産業用ロボットとサービスロボットが含まれます。これらの自立型デバイスは、手作業を置き換え、倉庫の効率を高めることを目的としています。ロボット工学と倉庫自動化の進歩により、重量物の持ち上げや運搬作業用の多関節アーム、AMR、自動誘導車両 (AGV) などのロボットの需要が高まっています。電子商取引企業の多額の投資により、日本では倉庫ロボットの拡大が加速しています。さらに、インダストリー 4.0 の急速な普及により自動化の需要が高まり、ロボットアーム、ピッキング、仕分け、マテリアルハンドリングシステムなどの倉庫ロボットの使用が必要になっています。倉庫スペースの需要が大幅に拡大しているため、所有者と運営者は施設の最適化を迫られています。モバイルロボットにより、倉庫業務は変化する顧客の需要に応じて拡大し、労働資源をより価値の高い仕事に再配分し、長期的な運用コストを節約できます。ロボット倉庫は、商品の容積あたりのスペースが少なくて済むため、製品の損傷が制限され、エネルギー使用量が削減されます。さらに、日本では電子機器、医薬品、化粧品のオンライン販売が大幅に増加しています。このような長期使用や半耐久製品の需要が高まる中、サードパーティの物流、独立した冷蔵倉庫、倉庫では、業界全体でロボットの需要が高まっています。

レポート対象範囲

この調査レポートは、日本の倉庫ロボット市場をさまざまなセグメントと地域に基づいて分類し、収益の成長を予測し、各サブマーケットの傾向を分析します。レポートでは、日本の倉庫ロボット市場に影響を与える主要な成長要因、機会、課題を分析します。市場の競争環境を描くために、拡張、製品の発売、開発、パートナーシップ、合併、買収などの最近の市場動向と競争戦略が含まれています。レポートでは、主要な市場プレーヤーを戦略的に特定してプロファイルし、日本の倉庫ロボット市場の各サブセグメントにおけるコアコンピテンシーを分析します。

日本倉庫ロボット市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2023 |

| 予測期間: | 2023-2033 |

| 過去のデータ: | 2019-2022 |

| ページ数: | 211 |

| 表、チャート、図: | 110 |

| 対象となるセグメント: | タイプ別、アプリケーション別、エンドユーザー別、COVID-19の影響分析 |

| 対象企業:: | ファナック株式会社、安川電機株式会社、オムロン株式会社、ダイフク株式会社、トヨタ自動車株式会社、ナップ株式会社、その他 |

| 落とし穴と課題: | COVID-19の影響、課題、将来、成長、分析COVID-19の影響、課題、将来、成長、分析 |

このレポートの詳細については、こちらをご覧ください -

推進要因

電子商取引の台頭によりオンラインショッピングが増加し、自動化倉庫の必要性が高まっています。より高度なセンサー、機械学習アルゴリズム、人工知能の開発などの技術の向上により、倉庫ロボットのパフォーマンスが大幅に向上しました。これらの技術の進歩により、ロボットはより正確かつ適応的に困難な作業を実行できるようになり、エラーが減り、在庫管理が向上します。さらに、持続可能性と環境責任への国の傾向と、エネルギー消費と二酸化炭素排出量を削減するための倉庫ロボットの広範な導入が相まって、予測期間を通じて日本の市場が拡大すると予想されます。

抑制要因

ロボットは長期的には総運用経費を削減しますが、短期的には初期投資が高く、倉庫ロボットや機械の需要を妨げる可能性があります。倉庫での物品の取り扱いには柔軟性と批判的思考が必要ですが、これは人間の作業員が実行できますが、ロボットは予期しない状況に適応したり対応したりすることができません。このような特性は、倉庫ロボットにとって困難をもたらす可能性があります。

市場セグメント

- 2023年には、自動誘導車両セグメントが予測期間全体で最大の収益シェアを占めました。

タイプ別に見ると、日本の倉庫ロボット市場は、自律移動ロボット、無人搬送車、多関節ロボット、協働ロボット、その他に分類されます。これらのうち、無人搬送車セグメントは、予測期間中に最大の収益シェアを占めます。無人搬送車は、商品をある場所から別の場所へ移動するのに役立ち、運用費と人件費を削減します。AGV は、倉庫内で製品をインテリジェントにルーティングし、製品や人への危害を防ぎます。これらの重量物処理ソリューションは、大きな積載量を備えた適応性と拡張性に優れたロボットを提供します。

- 2023年には、ピッキング&プレースメントセグメントが予測期間全体で最大の収益シェアを占めました。

日本の倉庫ロボット市場は、用途別にピッキングと配置、パレタイズとデパレタイズ、輸送、梱包に分類されます。これらのうち、ピッキングと配置のセグメントは、予測期間中に最大の収益シェアを占めます。ロボット技術は常に進化しており、ピッキングと配置作業のスピード、精度、有用性が向上しています。

- 2023年には、xxセグメントが予測期間中に日本の倉庫ロボット市場で最大のシェアを占めると予想されます。

エンドユーザーに基づいて、日本の倉庫ロボット市場は、食品および飲料、電気および電子機器、自動車、医薬品、独立倉庫、電子商取引、その他に分類されます。これらのうち、電子商取引セグメントは、予測期間中に日本の倉庫ロボット市場で最大のシェアを占めると予想されます。オンラインショッピングの好みの増加は、迅速かつ効果的な注文処理の需要の高まりに起因しており、倉庫とフルフィルメントセンターの自動化に重要な役割を果たしてきました。商取引組織は、サプライチェーン管理と注文処理手順を改善するために、倉庫ロボット技術をますます使用しています。正確性を維持しながらスピードを求める高まる要望は、予測期間中に電子商取引市場のさらなる拡大を促進すると予測されています。

競合分析:

このレポートでは、日本の倉庫ロボット市場に関与する主要な組織/企業の適切な分析と、主に製品の提供、事業概要、地理的プレゼンス、企業戦略、セグメント市場シェア、および SWOT 分析に基づく比較評価を提供しています。また、製品開発、イノベーション、合弁事業、パートナーシップ、合併と買収、戦略的提携など、企業の現在のニュースと開発に焦点を当てた詳細な分析も提供しています。これにより、市場内の全体的な競争を評価することができます。

主要企業一覧

ファナック株式会社

安川電機株式会社

オムロン株式会社

Daifuku

トヨタ

ナップAG

その他

主なターゲット層

- 市場参加者

- 投資家

- 利用者

- 政府当局

- コンサルティングおよびリサーチ会社

- ベンチャーキャピタリスト

- 付加価値再販業者 (VAR)

最近の開発

- 2023年1月、

市場セグメント

この調査では、2022年から2033年までの地域および国レベルでの収益を予測しています。Spherical Insightsは、以下のセグメントに基づいて日本の倉庫ロボット市場をセグメント化しています。

日本の倉庫ロボット市場、タイプ別

- 自律移動ロボット

- 無人搬送車

- 多関節ロボット

- 協働ロボット

- その他

日本の倉庫ロボット市場、用途別

- ピッキングと配置

- パレタイジングとデパレタイジング

- 交通機関

- パッキング

日本の倉庫ロボット市場、エンドユーザー別

- 食料と飲料

- 電子・電気

- 自動車

- 医薬品

- 独立倉庫

- 電子商取引

- その他

このレポートを購入するにはサポートが必要ですか?