日本の宇宙探査市場 規模、シェア、COVID-19の影響分析、宇宙技術別(ロケット、着陸機、ロボット、衛星、周回衛星、その他)、ミッションタイプ別(有人ミッションおよび無人ミッション)、探査タイプ別(月探査、輸送、軌道インフラ、火星探査、その他)、最終用途別(政府宇宙機関、商業、軍事、その他)、および2032年までの日本の宇宙探査市場の洞察予測

業界: Aerospace & Defense2032年までの日本の宇宙探査市場 Insightsの予測

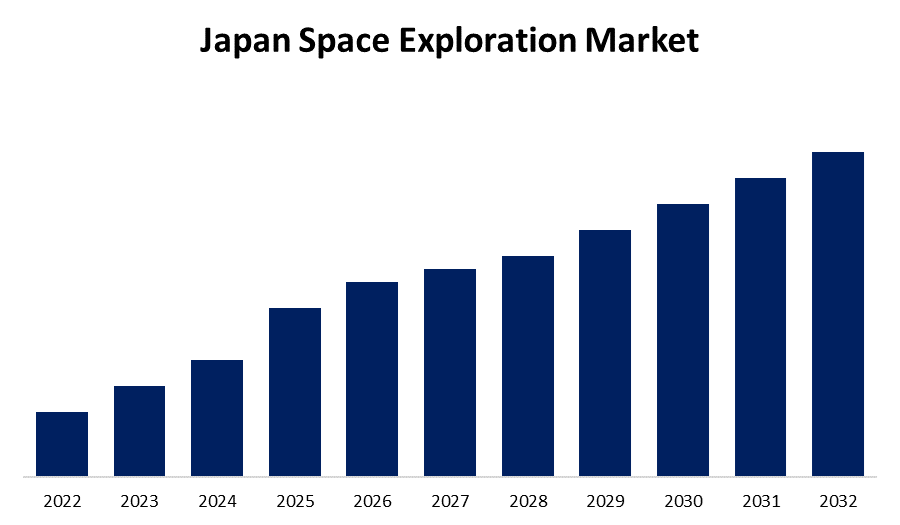

- 市場規模は2022年から2032年にかけて24.78%のCAGRで成長します。

- 予測期間中、日本は最も急速に成長すると予想されています。

このレポートの詳細については、こちらをご覧ください -

日本の宇宙探査市場サイズは、 2022 年から 2032 年の予測期間中に 24.78% の CAGR で成長すると予想されます。

市場概況

日本は、政府主導の「旧宇宙」探査の豊かな歴史を持ち、米国、ロシア、ヨーロッパ、中国と並んで、宇宙を旅する有力な国の一つに数えられています。日本は、ソ連、米国、フランスに次いで宇宙に旅立った4番目の国であり、1970年に衛星を軌道に乗せた最初のアジアの国でした。日本は、米国とソ連に次いで、火星と月という2つの天体に宇宙船を打ち上げた3番目の国です。日本は、自国のロケットファミリーを使用して、地球観測、宇宙科学、探査の分野で数多くのミッションを遂行しており、国際宇宙ステーションの運用にも大きく貢献しています。たとえば、日本は、2010年にオーストラリアの奥地に着陸した「はやぶさ」が深宇宙の小惑星の最外層から採取したサンプルを持ち帰ったとき、月面以外の地球外天体から物体を持ち帰った唯一の国です。

宇宙航空研究開発機構(JAXA)は、日本の宇宙探査と開発を担う主要な政府機関です。政府調達の文脈において、日本の宇宙機関であるJAXAは、NASAの例に倣い、政府が所有・管理する施設から、特定のミッションで協力するアウトソーシング企業へと移行しました。JAXAは、衛星研究、技術革新、地球周回軌道への打ち上げのほか、惑星研究や地球の月の有人探査の可能性など、数多くのより技術的に高度なミッションを担当しています。たとえば、JAXAは2023年にESAと共同でEarthCAREミッション用の衛星にレーダー機器を供給する予定です。ESAの地球探査計画における6番目の衛星であるEarthCAREは、予定されている欧州と日本の(ESA / JAXA / NICT)共同ミッションです。このミッションの主な目的は、大気の状態とエアロゾルを観測して特徴付けるとともに、地球の表面と成層圏から放射される反射太陽放射と赤外線波長を測定することです。 EarthCAREの打ち上げは2022年10月時点で2024年初頭に予定されています。

JAXA に加え、宇宙研究開発に携わる日本の政府機関として、宇宙システム開発推進機構 (JSS) があります。経済産業省 (METI) が管理する JSS は、 JAXA よりも産業および商業面での優先度が高くなっています。JSS の主な目的は、技術の進歩を促進することであり、特に COTS (市販の既製品) コンポーネント、ロボット工学、材料科学、光学地球観測技術の評価です。JSS は、現在までに EXPRESS、SERVIS 1、USER、SERVIS 2 の 4 つのミッションを完了しています。

日本の宇宙探査市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2022 |

| 予測期間: | 2022-2032 |

| 予測期間のCAGR 2022-2032 : | 24.78% |

| 過去のデータ: | 2019-2021 |

| ページ数: | 204 |

| 表、チャート、図: | 110 |

| 対象となるセグメント: | 宇宙技術別、ミッションタイプ別、探査タイプ別、最終用途別、 |

| 対象企業:: | 宇宙航空研究開発機構(JAXA)、株式会社IHIエアロスペース、株式会社アクセルスペース、スカパーJSATグループ、株式会社インターステラテクノロジズ、ispace、株式会社インフォステラ、三菱電機株式会社、宇宙開発事業団、三井物産株式会社、日本電気株式会社、三菱重工業株式会社、航空宇宙技術研究所、NECスペーステクノロジーズ、宇宙システム開発株式会社(J-space systems)などの主要ベンダー。 |

| 落とし穴と課題: | COVID-19 の影響、課題、将来、成長、分析 |

このレポートの詳細については、こちらをご覧ください -

日本の宇宙産業は、日本を代表する大手製造企業やエレクトロニクス企業から支援を受けています。三菱重工業、IHIエアロスペース株式会社、三菱電機、NECスペーステクノロジー株式会社など、いくつかの企業が探査用のロケットや宇宙船の主要サプライヤーです。日本の宇宙探査プログラムは、軍事技術の開発とは別に、平和目的のために作成されました。そのため、プログラムの目標は通常、商業研究または科学研究です。

レポート対象範囲

この調査レポートでは、日本の宇宙探査市場 の市場をさまざまなセグメントと地域に基づいて分類し、収益成長を予測し、各サブマーケットの傾向を分析します。レポートでは、日本の宇宙探査市場 に影響を与える主要な成長要因、機会、課題を分析します。市場の競争環境を描くために、拡張、製品の発売、開発、パートナーシップ、合併、買収などの最近の市場動向と競争戦略が含まれています。レポートでは、主要な市場プレーヤーを戦略的に特定してプロファイルし、 日本の宇宙探査市場 の各サブセグメントにおけるコア コンピテンシーを分析します。

推進要因

日本の宇宙探査産業は、航空宇宙産業への民間投資、宇宙利用による国家の安全性の向上、科学技術および産業基盤の発展などの主要な要因によって推進されており、これらが日本の宇宙探査市場の需要を牽引すると期待されています。さらに、宇宙技術の革新を生み出す上での日本の強みの 1 つは、商業および産業部門に対する政府の多額の資金提供です。さらに、日本の産業界と高等教育機関は、マイクロ、ナノ、さらにはピコ衛星技術に大きく貢献しており、航空宇宙産業への参入をまだ待っている国々に、宇宙に到達する経済的な手段を提供しています。

日本政府は現在、国内の商業航空宇宙および探査市場を後押しするためのさまざまなプログラムを立ち上げています。さらに、市場が長期的な成長を達成するためには、政府から民間部門への変化が必要であり、これが日本の宇宙探査市場を牽引すると予想されています。この傾向は、主に大規模プロジェクトへの政府資金の割り当てと、企業が宇宙から利益を得るための数多くの開発機会によって推進されています。さらに、政府は研究開発への取り組みを後援することで宇宙技術の開発を促進しようと積極的に取り組んでおり、宇宙関連の商業企業の革新的なコンセプトを刺激するインセンティブプログラムを立ち上げました。前述の結果の結果として、日本の宇宙探査市場は予測期間中に指数関数的に拡大すると予測されています。

市場セグメント

- 2022年には、衛星セグメントは予測期間にわたってより高い成長率を記録するでしょう。

宇宙技術に基づいて、日本の宇宙探査市場はロケット、着陸機、ロボット、衛星、軌道衛星、その他に分類されます。これらのうち、衛星セグメントは予測期間中に高い成長率を示しています。この拡大は、低軌道同期ベースのサービス、衛星地球観測画像に対する需要の増加、および宇宙探査ミッション数の増加に起因する可能性があります。高解像度の地球画像の需要は、農地監視、気候変動の検出、気象学、災害軽減など、さまざまな用途で垂直的に高まっています。衛星は防衛通信にも使用されています。日本は、特に北朝鮮、中国、ロシアなど、他の国の軍事力を監視するために衛星を打ち上げました。

- 2022年には、無人ミッションセグメントは予測期間にわたって大幅なCAGR成長が見込まれます。

ミッションの種類に基づいて、日本の宇宙探査市場 は有人ミッションと無人ミッションに分けられます。これらのうち、無人ミッション セグメントは予測期間中に大幅な CAGR 成長が見込まれます。無人ミッションは、地球の月や火星の探査ミッションで定期的に検討されています。さらに、無人宇宙船ミッションは有人ミッションよりも費用がかからず、リスクも低くなります。さらに、新しい衛星が軌道上に打ち上げられると、予測期間中に無人宇宙船の需要が高まります。

- 2022年には、月探査セグメントが予測期間中に日本の宇宙探査市場で最大のシェアを占めると予想されています。

探査タイプに基づいて、日本の宇宙探査市場は月探査、輸送、軌道インフラ、火星探査などに分類されます。これらのうち、月探査セグメントは、予測期間中に日本の宇宙探査市場で最大のシェアを占めると予想されています。日本の宇宙探査イニシアチブとオペレーションの数の増加により、月探査ミッションが大幅に強化されました。たとえば、日本は2022年度にスマートランダーフォーインベスティゲーター(SLIM)を打ち上げる予定であり、このミッションは月の南極の宇宙飛行士着陸地点を決定する上で重要です。JAXAはインド宇宙研究機関(ISRO)と協力して、月極探査ミッション打ち上げ(LUPEX)の研究も行っています。LUPEXの予想打ち上げ日は2023年度です。

- 予測期間中、商業部門は 日本の宇宙探査市場 の最大のシェアを占めると予想されます。

最終用途に基づいて、日本の宇宙探査市場は政府宇宙機関、商業、軍事、その他に分類されます。民間部門からの投資の増加により、商業セグメントは予測期間中に日本の宇宙探査市場の最大のシェアを占めると予想されます。たとえば、2022年4月、IHIエアロスペース株式会社(以下、「IA」)は、Q-Shu Pioneers of Space株式会社の小型SAR衛星の打ち上げを受注しました。IAとiQPSは、QPS-SAR-3およびQPS-SAR-4衛星の打ち上げ契約を締結しました。

競合分析:

このレポートでは、日本の宇宙探査市場 に関係する主要な組織/企業の適切な分析と、主に製品提供、事業概要、地理的プレゼンス、企業戦略、セグメント市場シェア、および SWOT 分析に基づく比較評価を提供しています。また、製品開発、イノベーション、合弁事業、パートナーシップ、合併と買収、戦略的提携など、企業の現在のニュースと開発に焦点を当てた詳細な分析も提供しています。これにより、市場内の全体的な競争を評価できます。

主要企業一覧

- 宇宙航空研究開発機構(JAXA)

- 株式会社IHIエアロスペース

- 株式会社アクセルスペース

- スカパーJSATグループ

- インターステラテクノロジズ株式会社

- アイスペース

- 株式会社インフォステラ

- 三菱電機株式会社

- 宇宙開発事業団

- 三井物産株式会社

- 日本電気株式会社

- 三菱重工業株式会社

- 国立研究開発法人航空宇宙技術研究所

- NECスペーステクノロジー

- 宇宙システム開発推進機構(J-space systems)

主なターゲット層

- 市場参加者

- 投資家

- 利用者

- 政府当局

- コンサルティングおよびリサーチ会社

- ベンチャーキャピタリスト

- 付加価値再販業者 (VAR)

最近の動向

- 、2023年4月にアクセルスペース株式会社との資本業務提携、および光データ中継サービス利用に関する基本合意書の締結を発表しました。今後、より高性能なミッションの展開に伴い、撮影周波数や解像度が飛躍的に向上することが予想され、光通信ネットワークによる高速かつ瞬時のデータ中継が必要となります。

- アクセルスペースとニュースペースインテリジェンスは、2023年2月に衛星画像の利用拡大を目的とした戦略的提携を締結しました。両社は本提携を通じて連携し、衛星データの利用拡大を推進します。また、衛星画像を活用した革新的なアプリケーションの開発や、国際市場へのサービス拡大に取り組んでまいります。

- 2022年11月、日本に本社を置き、米国と欧州に地域事務所を持つ世界的な月探査会社である株式会社ispaceは、日本政府から初の月面ミッションの一環として月面での事業を行う許可を得たと発表した。ispaceは、初のミッションを遂行するための許可を取得するため、宇宙活動法および宇宙資源の探査及び開発に関する事業活動の促進に関する法律に基づき、ミッション1(M1)の事業活動計画を内閣府に提出した。

市場セグメント

この調査では、2021年から2032年までの世界、地域、国レベルでの収益を予測しています。Spherical Insightsは、以下のセグメントに基づいて日本の宇宙探査市場をセグメント化しました。

日本の宇宙探査市場、スペーステクノロジー

- ロケット

- ランダーズ

- ロボット

- 衛星

- オービター

- その他

日本の宇宙探査市場、ミッションタイプ別

- 有人ミッション

- 無人ミッション

日本の宇宙探査市場、探索タイプ別

- 月探査

- 交通機関

- 軌道インフラ

- 火星探査

- その他

日本の宇宙探査市場、最終用途別

- 政府宇宙機関

- コマーシャル

- 軍隊

- その他

このレポートを購入するにはサポートが必要ですか?