日本の内視鏡機器市場の規模、シェア、COVID-19の影響分析、機器タイプ別(内視鏡、内視鏡可視化システム)、用途別(消化器内視鏡、腹腔鏡、関節鏡、泌尿器内視鏡、産婦人科内視鏡、気管支鏡、縦隔鏡、耳鏡、喉頭鏡、その他)、エンドユーザー別(病院、診療所、外来手術センター、その他)、および2032年までの日本の内視鏡機器市場の洞察予測

業界: Healthcare日本の内視鏡機器市場予測 2032年まで

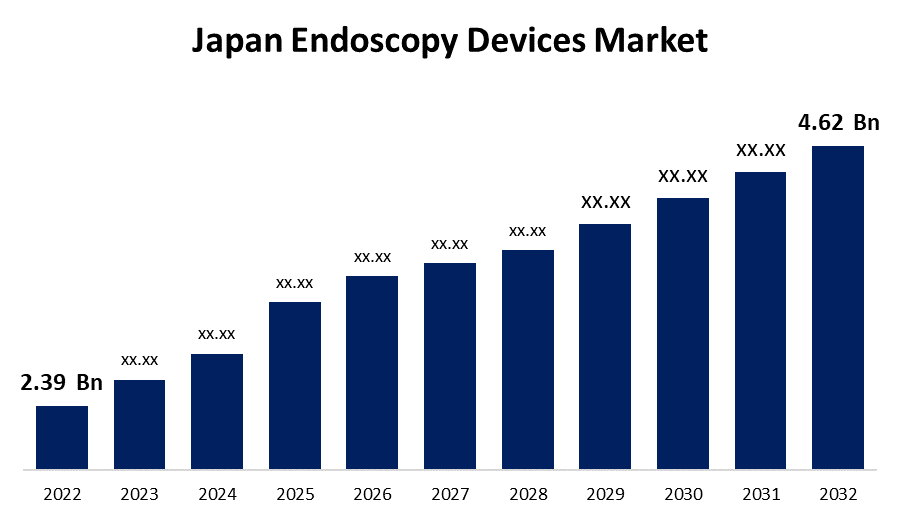

- 日本の内視鏡装置市場規模は、2022年に23億9,000万米ドルと評価されました。

- 市場は2022年から2032年にかけて6.8%のCAGRで成長します。

- 日本の内視鏡装置市場規模は、2032年までに46億2,000万米ドルに達すると予想されています。

- 予測期間中、日本は最も急速に成長すると予想されます。

このレポートの詳細については、こちらをご覧ください -

日本の内視鏡装置市場規模は、2022年から2032年の予測期間中に6.8%のCAGRで成長し、2032年までに46億2,000万米ドルに達すると予想されています。

日本の内視鏡装置市場規模は、2022年から2032年の予測期間中に6.8%のCAGRで成長し、2032年までに46億2,000万米ドルに達すると予想されています。

市場概況

日本では、内視鏡機器産業は多くの分野にわたる医療現場で重要な役割を果たしています。日本は世界でも高齢者の割合が最も高い国の一つです。人口の高齢化に伴い、内視鏡手術を必要とする加齢に伴う疾患や病気の数も増加しています。内視鏡は、消化器疾患の診断と治療のために消化器科で多用されています。内視鏡機器は、日本では診断だけでなく治療手術にも使用されています。例えば、早期段階の消化器癌を除去するための低侵襲手術である内視鏡的粘膜下層剥離術 (ESD) は日本で開発されました。多くの医療技術の進歩は日本企業から生まれました。内視鏡機器市場も例外ではなく、日本は国内で最も先進的で洗練された機器を提供しています。日本は、内視鏡を含む医療機器の製造と使用における規制要件と品質管理を重視しています。さらに、日本はイノベーションと研究開発を重視しているため、次世代の内視鏡機器を市場に導入する絶好の機会があります。

日本の内視鏡機器市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2022 |

| の市場規模 2022 : | 23億9千万米ドル |

| 予測期間: | 2022 to 2032 |

| 予測期間のCAGR 2022 to 2032 : | 6.8% |

| 2032 価値の投影: | 46億2千万米ドル |

| 過去のデータ: | 2019-2021 |

| ページ数: | 190 |

| 表、チャート、図: | 110 |

| 対象となるセグメント: | COVID-19 の影響分析、デバイスタイプ別、アプリケーション別、エンドユーザー別 |

| 対象企業:: | Shimadzu Corporation, Konica Minolta, Menicon, Omron, Fukuda, Nihon Kohden, Sysmex, Terumo, Olympus, Fujifilm, Pentax, Machida Endoscope Co., Ltd., and Other key venders |

| 落とし穴と課題: | COVID-19の影響、課題、将来、成長、分析 |

このレポートの詳細については、こちらをご覧ください -

レポート対象範囲

この調査レポートは、日本内視鏡装置市場をさまざまなセグメントと地域に基づいて分類し、収益成長を予測し、各サブマーケットの傾向を分析します。レポートでは、日本内視鏡装置市場に影響を与える主要な成長要因、機会、課題を分析します。市場の競争環境を描くために、拡張、製品の発売、開発、パートナーシップ、合併、買収などの最近の市場動向と競争戦略が含まれています。レポートでは、主要な市場プレーヤーを戦略的に特定してプロファイルし、日本内視鏡装置市場の各サブセグメントにおけるコアコンピテンシーを分析します。

推進要因

日本では、内視鏡機器産業は多くの分野にわたる医療現場で重要な役割を果たしています。日本は世界でも高齢者の割合が最も高い国の一つです。人口の高齢化に伴い、内視鏡手術を必要とする加齢に伴う疾患や病気の数も増加しています。内視鏡は、消化器疾患の診断と治療のために消化器科で多用されています。内視鏡機器は、日本では診断だけでなく治療手術にも使用されています。例えば、早期段階の消化器癌を除去するための低侵襲手術である内視鏡的粘膜下層剥離術 (ESD) は日本で開発されました。多くの医療技術の進歩は日本企業から生まれました。内視鏡機器市場も例外ではなく、日本は国内で最も先進的で洗練された機器を提供しています。日本は、内視鏡を含む医療機器の製造と使用における規制要件と品質管理を重視しています。さらに、日本はイノベーションと研究開発を重視しているため、次世代の内視鏡機器を市場に導入する絶好の機会があります。

市場セグメント

- 2022年には、内視鏡可視化システム部門が予測期間全体で37.8%を超える最大の収益シェアを占めました。

機器の種類に基づいて、日本の内視鏡機器市場は内視鏡と内視鏡可視化システムに分かれています。このうち、内視鏡可視化システム部門は、予測期間中に37.8%という最大の収益シェアで市場を支配しています。これは、内視鏡手術で広く使用されていることと、がん、消化管疾患、泌尿器疾患、肺疾患などの複雑な病状の画像化と診断への応用が拡大していることによるものです。さらに、外科医が最小限の侵襲性で選択した内臓を検査できるようにする次世代内視鏡可視化機器の登場により、日本での普及が進み、普及が進んでいます。

- 2022年には、消化管内視鏡セグメントは予測期間にわたってより高い成長率を記録するでしょう。

アプリケーションに基づいて、日本の内視鏡装置市場は、胃腸内視鏡検査、腹腔鏡検査、関節鏡検査、泌尿器科内視鏡検査、産婦人科内視鏡検査、気管支鏡検査、縦隔鏡検査、耳鏡検査、喉頭鏡検査、その他に分類されます。これらのうち、胃腸内視鏡検査セグメントは、予測期間中に高い成長率を示しています。これは、人口の高齢化と慢性胃腸(GI)疾患の有病率の増加によるものです。さらに、機能性胃腸疾患の早期発見と特定のための主な治療法としての内視鏡検査の好みが高まっていること、および技術的に高度な内視鏡が手頃な価格であることは、日本でのセグメント拡大を促進する重要な要因となっています。

- 2022年には、病院セグメントが予測期間全体で44.8%を超える最大の収益シェアを占めました。

エンドユーザーに基づいて、日本の内視鏡機器市場は、病院、診療所、外来手術センター、その他に分類されます。これらのうち、電子機器セグメントは、予測期間中に44.8%という最大の収益シェアで市場を支配しています。病院は主要な医療システムとして広く認識されており、入院患者の長期疾患の診断と治療のための病院に対する需要も、セクターの拡大を支えています。さらに、内視鏡手術を含む多数の病院手術により、内視鏡機器の使用が増加し、結果としてセグメントの拡大が促進されています。

競合分析:

このレポートは、日本の内視鏡装置市場に関与する主要な組織/企業の適切な分析と、主に製品の提供、事業概要、地理的プレゼンス、企業戦略、セグメント市場シェア、および SWOT 分析に基づく比較評価を提供します。また、このレポートでは、製品開発、イノベーション、合弁事業、パートナーシップ、合併と買収、戦略的提携など、企業の現在のニュースと開発に焦点を当てた詳細な分析も提供しています。これにより、市場内の全体的な競争を評価することができます。

主要企業一覧

- 島津製作所

- コニカミノルタ

- メニコン

- オムロン

- Fukuda

- 日本光店

- シスメックス

- Terumo

- オリンパス

- 富士フイルム

- ペンタックス

- 町田内視鏡株式会社

主なターゲット層

- 市場参加者

- 投資家

- 利用者

- 政府当局

- コンサルティングおよびリサーチ会社

- ベンチャーキャピタリスト

- 付加価値再販業者 (VAR)

市場セグメント

この調査では、2021年から2032年までの世界、地域、国レベルでの収益を予測しています。Spherical Insightsは、日本の内視鏡装置市場を以下のセグメントに基づいて分類しています。

日本の内視鏡機器市場(機器タイプ別)

- 内視鏡

- 硬性内視鏡装置

- フレキシブル内視鏡装置

- カプセル内視鏡装置

- 使い捨て内視鏡装置

- ロボット支援内視鏡装置

- 内視鏡可視化システム

- 標準解像度(SD)可視化システム

- 高解像度(HD)可視化システム

- 内視鏡可視化コンポーネント

- 手術装置

日本の内視鏡機器市場、用途別

- 消化管内視鏡検査

- 腹腔鏡検査

- 関節鏡検査

- 泌尿器科内視鏡検査

- 産婦人科内視鏡検査

- 気管支鏡検査

- 縦隔鏡検査

- 耳鏡検査

- 喉頭鏡検査

- その他

日本の内視鏡機器市場、エンドユーザー別

- 病院

- クリニック

- 外来手術センター

- その他

このレポートを購入するにはサポートが必要ですか?