グローバル遺伝子治療プラットフォーム市場規模、予測、成長、スコープ

業界: Healthcareグローバル遺伝子治療プラットフォーム市場動向は2035年を予測

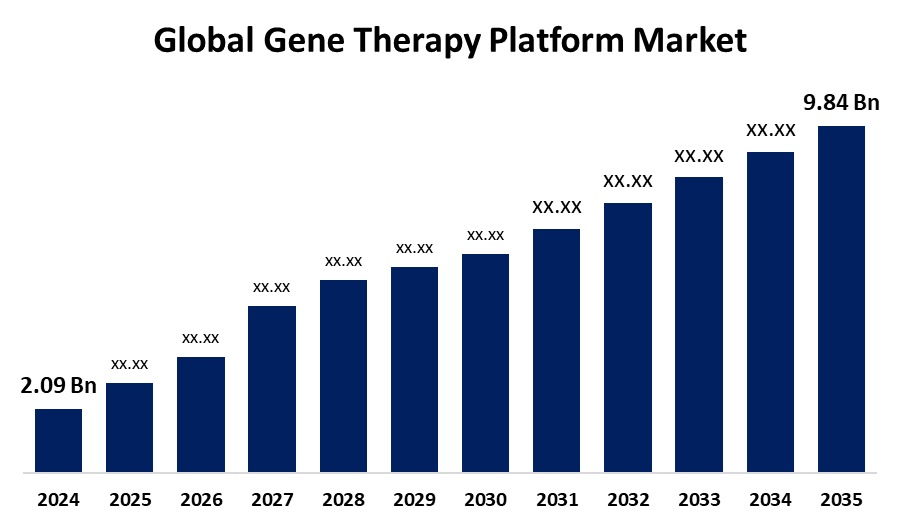

- 世界的な遺伝子治療プラットフォーム市場規模は2024年のUSD 2.09億で推定されました

- 市場規模は2025年から2035年にかけて約15.12%のCAGRで成長する見込み

- 世界的な遺伝子治療プラットフォーム市場規模は、2035年までにUSD 9.84億に達する見込み

- アジアパシフィックは、予測期間中に最速で成長することを期待しています。

このレポートの詳細については、こちらをご覧ください -

世界的な遺伝子治療プラットフォーム市場規模は、2024年のUSD 2.09億ドル前後に値し、2025年から2035年までの15.12%の化合物年間成長率(CAGR)でUSD 9.84億ドル前後に成長することが予測されています。 市場成長は、技術革新と規制支援によって増加しています。 変化する可能性は、Casgevyのような病気の負担とブレークスルー治療によって低下します。

市場概観

遺伝子治療プラットフォーム市場 サイズは、治療遺伝子材料を患者の細胞に提供し、病気を治療または予防するための包括的な技術フレームワークまたはシステムを指します。 このプラットフォームには、デリバリーベクター(例、ウイルスまたは非ウイルスシステム)、遺伝子編集ツール(例、CRISPR-Cas9)、製造方法、遺伝子治療製品の開発、テスト、および商品化に関する規制ガイドラインが含まれています。

遺伝子治療プラットフォームは、希少疾患や重篤な疾患に対する正確な遺伝子ベースの治療を可能にし、医学的景観を変革しています。 治験、商品化、イノベーションはすべて、公共部門や民間部門の大規模な投資によって加速されています。 プラットフォーム機能とパイプラインは、戦略的パートナーシップと買収によってさらに強化されています。 遺伝子治療の治療の約束は、LuxturnaやZolgensmaなどの治療の成功した承認によって確認されます。 優れた試験結果は、ステークホルダーの信頼を保ち、さらなる採用を奨励します。 これらの進歩は、長期にわたる拡張と世界的な規模への影響のために遺伝子治療プラットフォームを設定しました。

レポートカバレッジ

この研究報告では、さまざまなセグメントや地域に基づいて遺伝子治療プラットフォーム市場を分類し、収益成長を予測し、各サブマーケットのトレンドを分析します。 レポートは、遺伝子治療プラットフォーム市場に影響を与える主要な成長ドライバー、機会、および課題を分析します。 市場開拓や競争戦略の拡大、タイプローンチ、開発、パートナーシップ、合併、買収など、市場における競争力のあるランドスケープを引き出しています。 レポートは、主要な市場プレーヤーを戦略的に識別し、プロファイルし、遺伝子治療プラットフォーム市場の各サブセグメントにおけるコアコンピテンシーを分析します。

グローバル遺伝子治療プラットフォーム市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2024 |

| の市場規模 2024: | USD 2.09億 |

| 予測期間: | 2025-2035の |

| 予測期間のCAGR 2025-2035の : | CAGR of 15.12% |

| 2035の 価値の投影: | USD 9.84億 |

| 過去のデータ: | 2020年2月23日 |

| ページ数: | 250 |

| 表、チャート、図: | 120 |

| 対象となるセグメント: | プラットホームのタイプによって、適用によって、端の使用によって、地域別 |

| 対象企業:: | Lonza、Renova Therapeutics、BioIT、Andelyn Biosciences、Autolomous Ltd、AstraZeneca、Hypertrust患者データケア(アクセンチュアの一部)、Precision BioScience、IBM、CRISPR治療、L7情報学、Inc.、Sarepta Therapeutics、Inc.、TrekCel、ElevateBio、IDBS、およびその他の主要企業. |

| 落とし穴と課題: | COVID-19は、挑戦、未来、成長、および分析を強調します |

このレポートの詳細については、こちらをご覧ください -

工場の運転

市場は技術の進歩によって運転されます, 慢性および遺伝障害の増加, 生体薬学研究のための重要な資金. 遺伝子の編集技術、AIの統合および産業効率の開発によって開発および正確さは加速されます。 加速された承認とインセンティブにより、規制当局はこの成長と市場拡大を促進しています。 病気の細胞疾患のCasgevyのような重要なFDAの承認は、遺伝子治療の可能性を強調します。 世界的な病気の負担が高まり、特に癌による画期的な薬の緊急の必要性があります。 業界は、COVID-19パンデミックの顔にレジリエンスと適応性を示した。 これらのすべての要素は、遺伝子治療プラットフォームを今後の医療進歩の重要な要素として確立するために一緒に働きます。

工場の修復

市場成長は、高い生産コストと複雑な製造プロセスによって妨げられており、遺伝子治療の広範な使用に大きな障害があります。 専門インフラ、高度に資格のある労働者および厳密な品質管理によって費用は高められます。 スケーラビリティと手頃な価格性は、パーソナライズされた自律神経療法によってさらに制約されます。 世界的なアクセスと商品化が進んでいるため、これらの問題は解決しなければなりません。

市場区分

遺伝子治療プラットフォーム市場シェアは、inplatformタイプ、アプリケーション、配信モード、エンドユースに分類されます。

- ウイルスベクタープラットフォームのセグメントは、2024年に最大のシェアを保持し、予測期間中に重要なCAGRで成長することを期待しています。

プラットフォームタイプに基づいて、遺伝子治療プラットフォーム市場はウイルスベクトルプラットフォーム、非ウイルスベクトルプラットフォーム、遺伝子編集プラットフォームに分類されます。お問い合わせ これらの中で、ウイルスベクトルプラットフォームセグメントは、2024年に最大のシェアを保有し、予測期間中に重要なCAGRで成長することを期待しています。 セグメント成長は、長期の遺伝子発現、ターゲティングされた管理、高透過率に匹敵することができます。 AGC Biologics の BravoAAV および ProntoLVV のプラットホームのような技術革新は GMP の生産を分極し、簡素化します。 これらの開発は、治療領域の範囲で臨床アプリケーションを拡大するために不可欠です。

- 腫瘍学セグメント 2024年に市場を支配 予測期間中に相当するCAGRで成長する予定お問い合わせ

アプリケーションに基づいて、遺伝子治療プラットフォーム市場は、腫瘍学、まれな遺伝的障害、心血管疾患、神経疾患、眼科疾患、血液疾患、血液疾患、筋骨格障害、および感染症に分けられます。 これらの中で、腫瘍学のセグメントは2024年に市場を支配し、予測期間中に実質的なCAGRで成長する予定です。 成長は、個別化、調整されたがんの治療の必要性の増加によって駆動されます。 より強力な治療を可能にするCRISPR遺伝子の編集、CAR-T細胞療法および他の遺伝子改変技術の開発は重要な動機です。 また、遺伝子治療の進歩により市場は成長しています。

- ビンボ遺伝子治療部門は、2024年に最大のシェアを保有し、予報期間中に重要なCAGRで成長することを期待しています。

配信モードに基づいて、遺伝子治療プラットフォーム市場は、in vivo遺伝子治療、ex vivo遺伝子治療、その他に分類されますお問い合わせ これらの中で、VIVO遺伝子治療部門は2024年に最大のシェアを保有し、予報期間中に重要なCAGRで成長することを期待しています。 セグメント的な成長は、患者の体に直接遺伝材料の導入に起因することができます。 ヴィボ遺伝子治療では、より効率的かつ集中的な方法を提供します。 その受容は、ベクトル技術の開発と遺伝子疾患の成功した治療によって推進されています。 Stylus Medicineのような新しいプラットフォームは、スケーラビリティと精度を向上させることで、長期的な治療の検索を高速化しています。

- 医薬品・バイオテクノロジー企業セグメントは、2024年に最大のシェアを保有し、予測期間中に重要なCAGRで成長することを期待しています。

エンドユースをベースに、遺伝子治療プラットフォーム市場は医薬品・バイオテクノロジー企業、学術・研究機関、受託開発・製造機関(CDMO)、病院・遺伝子治療センターに分類されています。お問い合わせ これらの中で、医薬品およびバイオテクノロジー企業セグメントは、2024年に最大のシェアを保有し、予測期間中に重要なCAGRで成長することを期待しています。 セグメント成長は、その実質的な研究開発費、洗練された製造能力、および重要な臨床経路に起因することができます。 遺伝子治療、医薬品、バイオテクノロジー事業の安全性、有効性、特異性を改善するために、最先端のベクターエンジニアリング技術に大きな投資をしています。

遺伝子治療プラットフォーム市場における地域セグメント分析

- 北アメリカ(米国、カナダ、メキシコ)

- ヨーロッパ(ドイツ、フランス、イギリス、イタリア、スペイン、ヨーロッパ)

- アジアパシフィック(中国、日本、インド、APACの残り)

- 南米(ブラジル、南米の残り)

- 中東・アフリカ(UAE、南アフリカ、メアの残り)

北米は、予測された時間枠上の遺伝子治療プラットフォーム市場の最大のシェアを保持することを期待しています。

このレポートの詳細については、こちらをご覧ください -

北米は、予測された時間枠上の遺伝子治療プラットフォーム市場の最大のシェアを保持することを期待しています。 地域成長は、強力なバイオテクノロジー部門、実質的な研究開発費、および支持的な規制枠組みから地域の利益につながることができます。 米国FDAは、イノベーションを推進するために、RMATや画期的な治療設計を含む遺伝子治療の加速パスを確立しました。 北米のリーダーシップは、CRISPRベースの病気の治療やベータ血糖などの高プロファイル承認によって実証されています。 さらに、トップアメリカン大学と企業とのパートナーシップにより、プラットフォーム開発と早期アップテイクを推進しています。

アジアパシフィックは、予測期間中に遺伝子治療プラットフォーム市場で急速に成長する見込みです。 地域の成長は、中国や韓国で特に単純化された遺伝子治療法の結果として増加した臨床研究によって運転されています。 能力向上のため、レジェンドバイオテクノロジーやJWセラピューティクスなどの中国企業は、欧米の企業と連携し、国内での治療を行っています。 さらに、インドは、シジブルな患者基盤、政府主導のゲノムプログラム、CDMOの拡張のために、製造および臨床試験ハブになっています。

競争分析:

レポートは、遺伝子治療プラットフォーム市場で関与する主要な組織/企業戦略、セグメント市場シェア、およびSWOT分析の種類を中心に比較評価の適切な分析を提供しています。 また、このレポートは、タイプ開発、イノベーション、ジョイントベンチャー、パートナーシップ、合併、買収、戦略的アライアンス、その他を含む、企業の現在のニュースと開発に焦点を当てた精巧な分析を提供します。 これにより、市場での全体的な競争の評価が可能になります。

主要企業リスト

- ロンザ

- Renova 治療薬

- バイオIT

- アンドリンバイオサイエンス

- オートロムース株式会社

- アストラゼネカ

- ハイパートラスト患者データケア(アクセンチュアの一部)

- 精密バイオサイエンス

- IBMの

- クリスタル 治療薬

- L7 インフォマティクス株式会社

- サープタ・セラピューティクス株式会社

- トランクセル

- 関連するバイオ

- IDBSについて

- その他。

主ターゲット聴衆

- マーケットプレイヤー

- IR情報

- エンドユーザー

- 政府の権限

- コンサルティング・リサーチファーム

- ベンチャーキャピタル

- 付加価値リセラー(VAR)

最近の開発

- 2025年3月25日 ベルギーのバイオテクノロジー事業であるEsoBiotecは、AstraZeneca社が買収し、約1億ドルを調達しました。 買収は、EsoBiotecのNanoBody Lentiviral(ENaBL)プラットフォームを用いた生体細胞療法の開発に注力しています。

市場セグメント

この研究では、2020年から2035年までのグローバル、地域、国レベルでの収益を予測しています。 球面的インサイトは、以下のセグメントに基づいて遺伝子治療プラットフォーム市場をセグメント化しました。

グローバル遺伝子治療プラットフォーム市場、バイ プラットホームのタイプ

- ウイルスベクトルプラットフォーム

- 非ウイルスベクトルプラットフォーム

- プラットフォームを編集する

グローバル遺伝子治療プラットフォーム市場、バイ アプリケーション

- 腫瘍学

- まれな遺伝的障害

- 心臓血管疾患

- 神経系障害

- 眼科疾患

- 血液学的障害

- Musculoskeletal(ムスカルロス) 障害物

- 感染症

グローバル遺伝子治療プラットフォーム市場、バイ 配達モード

- ヴィボ遺伝子 セラピー

- Ex Vivoの遺伝子 セラピー

- その他

グローバル遺伝子治療プラットフォーム市場、バイ エンド使用

- 医薬品・バイオテクノロジー 会社案内

- 学術・研究機関

- 受託開発・製造 組織(CDMO)

- 病院と遺伝子 セラピーセンター

グローバル遺伝子治療プラットフォーム市場、地域分析による

- 北アメリカ

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパの残り

- アジアパシフィック

- 中国語(簡体)

- ジャパンジャパン

- インド

- 韓国

- オーストラリア

- アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- 南米の残り

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- 中東・アフリカの残り

このレポートを購入するにはサポートが必要ですか?