デジタル保険プラットフォーム市場規模、見通しは2033に予測

業界: Banking & Financial世界的なデジタル保険プラットフォーム市場動向は2033年を予測

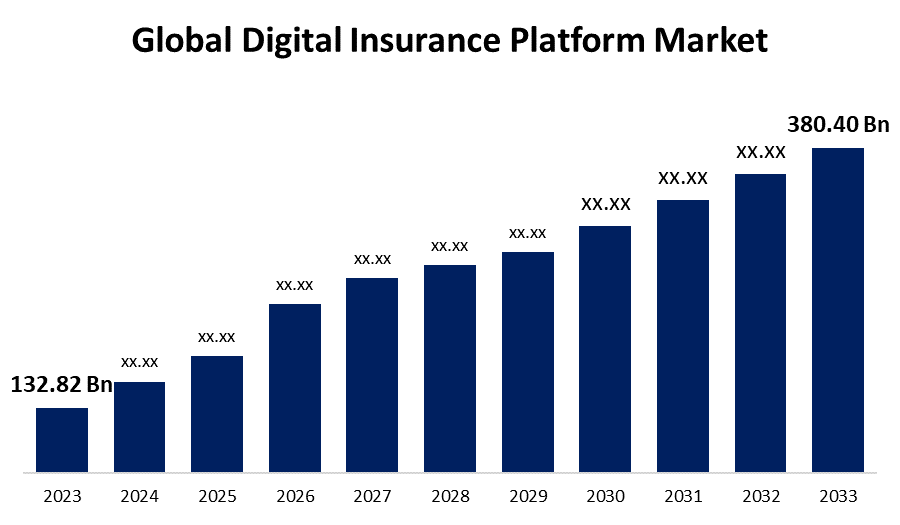

- 2023年のUSD 132.82億で世界規模のデジタル保険プラットフォーム市場規模が評価されました

- 市場規模は2023年から2033年にかけて11.10%のCAGRで成長しています

- 世界的なデジタル保険プラットフォーム市場規模は、2033年までにUSD 380.40億に達する見込み

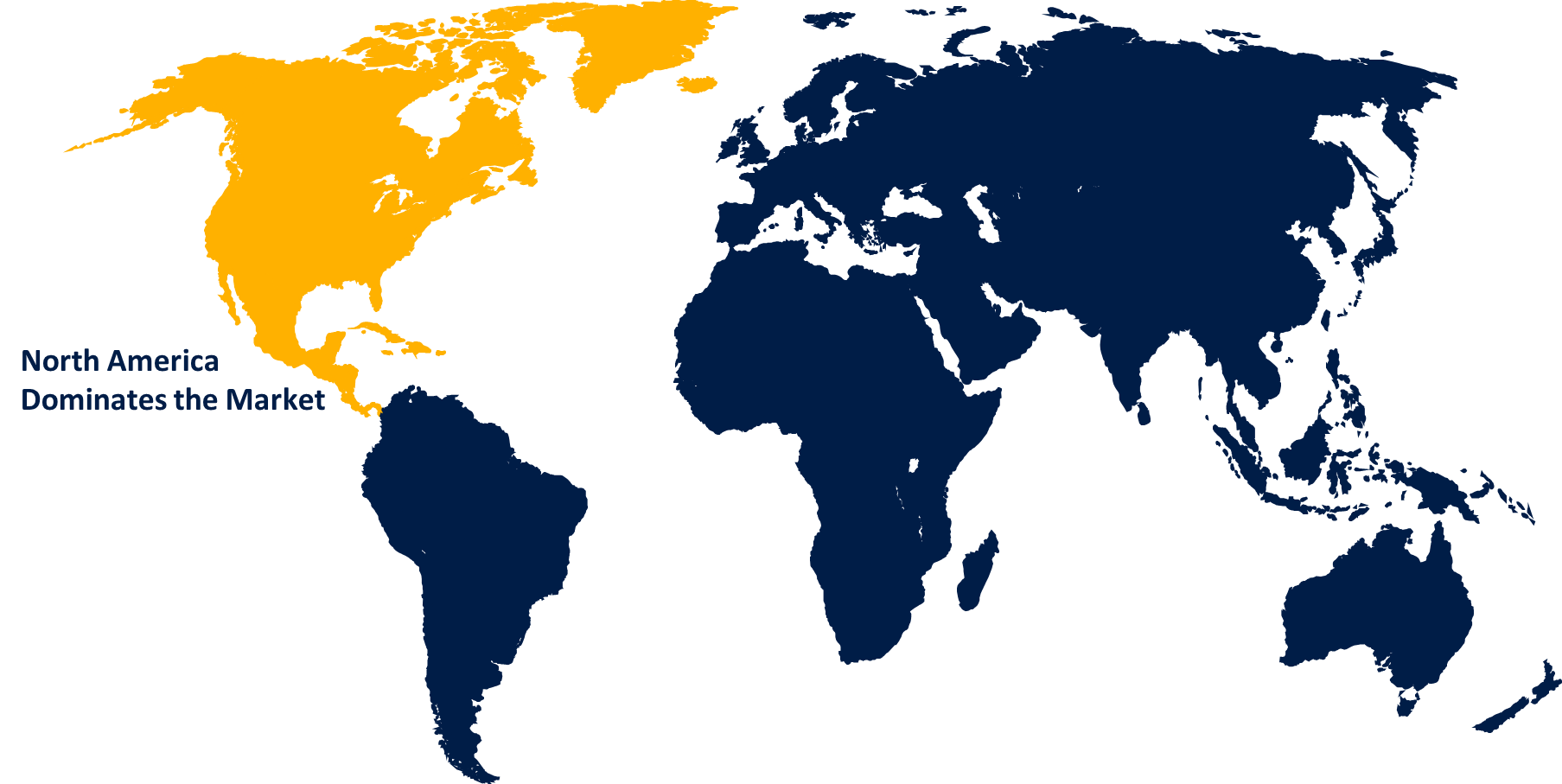

- アジアパシフィックは、予測期間中に最速で成長することを期待しています。

このレポートの詳細については、こちらをご覧ください -

世界的なデジタル保険プラットフォーム市場規模は、2033年までにUSD 380.40億を上回る見込みで、2023年から2033年にかけて11.10%のCAGRで成長しています。

市場概観

デジタル保険プラットフォームは、デジタルチャネルを通じた保険商品・サービスの流通・管理・保守を可能にする技術主導のシステムです。 デジタル保険プラットフォームは、デジタルツールを使用して、手順を合理化し、顧客体験を改善し、保険のライフサイクルを通じて効率性を高めます。 自動引受、セルフサービスポータル、AI主導のクレーム評価など、政策保険、クレーム処理、顧客サポートが容易になります。 プラットフォームは、データ分析、不正検知、および規制遵守を可能にします。 外部システムと統合し、モバイルアクセスを可能にすることで、保険部門の効率性、顧客体験、イノベーションを向上させます。 デジタル保険プラットフォーム市場は、テクノロジー主導のソリューションを開発・活用し、さまざまな保険業務の要素を管理する業界を指します。 デジタル保険プラットフォーム市場には、効率性の向上、顧客体験の向上、保険事業におけるイノベーションの推進を目的とした様々な商品・サービスが含まれます。

レポートカバレッジ

この調査報告書は、様々なセグメントや地域に基づいて、デジタル保険プラットフォームの市場を分類し、各サブマーケットにおける収益成長を予測し、トレンドを分析します。 レポートは、デジタル保険プラットフォーム市場に影響を与える主要な成長ドライバー、機会、および課題を分析します。 市場展開や製品立ち上げ、開発、パートナーシップ、合併、買収などの競争戦略は、市場で競争力のある風景を描くために含まれています。 レポートは、重要な市場プレーヤーを戦略的に識別し、プロファイルし、デジタル保険プラットフォーム市場の各サブセグメントにおけるコアコンピテンシーを分析します。

グローバルデジタル保険プラットフォーム市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2023 |

| の市場規模 2023: | 米ドル 132.82 億 |

| 予測期間: | 2023-2033 |

| 予測期間のCAGR 2023-2033 : | 11.10% |

| 2033 価値の投影: | 米ドル 380.40 億 |

| 過去のデータ: | 2019-2022 |

| ページ数: | 200 |

| 表、チャート、図: | 120 |

| 対象となるセグメント: | 導入モードによって、部品によって、区域によって、部品によって、 |

| 対象企業:: | Accenture, TCS, IBM, DXC Technology, Mindtree, Prima Solutions, Oracle, Microsoft, SAP, Cogitate Technology Solutions, Cognizant, Inzura, Pegasystems, Fineos, Duck Creek, RGI Group, Infosys, and other key vendors. |

| 落とし穴と課題: | COVID-19は、挑戦、未来、成長、および分析を強調します |

このレポートの詳細については、こちらをご覧ください -

工場の運転

デジタル保険プラットフォーム市場は、技術の進歩と消費者の好みの変化によって駆動されるいくつかの要因によって推進されます。 消費者が保険ニーズを管理するためのシームレスな方法を求めるため、便利でアクセスしやすいデジタルサービスに対する需要の増加は大きな力です。 AI、機械学習、ビッグデータなどの技術の革新、プラットフォーム機能を強化し、より効率的な運用とパーソナライズされたサービスを実現します。 加えて、インシュルテックのスタートアップの上昇と、データ主導の意思決定の必要性は、市場の成長を世界中に燃料を供給します。

工場の修復

デジタル保険プラットフォーム市場は、規制遵守を含む成長を妨げることができるいくつかの要因に直面しています 重要な障壁, 複雑な法的要件をナビゲートし、データ保護法は非常に重要です. 激しい市場競争と継続的な技術革新の必要性は、さらに風景を複雑化します。 データセキュリティと運用上の課題は、プロセスの管理とユーザーフレンドリーなエクスペリエンスの維持、また、デジタル保険プラットフォーム市場での障害をポーズすることを含みます。

市場区分

デジタル保険プラットフォーム市場シェアは、展開モード、保険の種類、エンドユーザーに分類されます。

- クラウドベースのセグメントは、予測された期間を通じて最高の市場収益シェアを保持すると推定されます。

導入モードに基づき、デジタル保険プラットフォーム市場はクラウドベースとオンプレミスに分類されます。 これらの中で、クラウドベースのセグメントは、予測された期間を通じて最高の市場収益シェアを保持すると推定されます。 クラウドベースのセグメント優位性は、スケーラビリティ、コスト効率、柔軟性など、クラウドソリューションが提供する多くの利点によるものです。 クラウドベースのプラットフォームにより、保険会社が急速に変化する需要に適応し、インフラコストを削減し、広範なメンテナンスなしで高度な機能とアップデートにアクセスすることができます。

- 物件・損害保険部門は、予測期間を通じて最大の市場シェアを保持することを期待しています。

保険の種類に基づいて、デジタル保険プラットフォーム市場は、生命保険、健康保険、財産および損害保険、旅行保険、商用保険に分けられます。 これらの中で、財産および損害保険のセグメントは、予測期間を通じて最大の市場シェアを保持することを期待しています。 セグメントの優位性は、自動車、家庭、商用の保険などのさまざまな製品を含むP&C保険の広範な範囲によって駆動され、デジタルソリューションの実質的な需要を促進します。 P&C保険プロセスの複雑性と保険製品に関連する高い取引量は、高度なデジタルプラットフォームの採用を燃料化します。

- 保険会社は、予測期間を通じて最大の市場シェアで市場を支配します。

エンドユーザーに基づいて、デジタル保険プラットフォーム市場は、保険会社、ブローカー、エージェント、消費者に分類されます。 これらの中で、保険会社は予測期間を通じて最大の市場シェアで市場を支配します。 この優位性は、保険会社が政策管理、クレーム処理、カスタマーサービスを含む複雑な操作を管理するためのデジタルプラットフォームの広範な使用によるものです。 運用効率の向上、規制遵守の確保、顧客体験の向上に向けた重要な投資は、市場におけるリーディングポジションを促進します。

デジタル保険プラットフォーム市場における地域セグメント分析

- 北アメリカ(米国、カナダ、メキシコ)

- ヨーロッパ(ドイツ、フランス、イギリス、イタリア、スペイン、ヨーロッパ)

- アジアパシフィック(中国、日本、インド、APACの残り)

- 南米(ブラジル、南米の残り)

- 中東・アフリカ(UAE、南アフリカ、メアの残り)

北米は、予測された時間枠上のデジタル保険プラットフォーム市場の最大のシェアを保持することを期待しています。

このレポートの詳細については、こちらをご覧ください -

北米は、予測された時間枠上のデジタル保険プラットフォーム市場の最大のシェアを保持することを期待しています。 領域の拡大は、先進技術、大規模および多様な保険部門の採用とイノベーションにおける重要な投資によって推進されます。 領域の堅牢な規制環境は、コンプライアンスのための洗練されたデジタルソリューションを必要としています。高い消費者の期待は、シームレスで使いやすいデジタルサービスに対する要求を促進します。 また、北米の保険市場の競争力のある性質は、企業が最先端のデジタルプラットフォームを実装し、効率性を高めます。 フォームトップ

フォームの底

アジアパシフィックは、予測期間中にデジタル保険プラットフォーム市場の最速のCAGR成長で成長する見込みです。 地域の成長は、地域の拡大保険部門、技術導入の増加、中級人口の増加によって推進されています。 デジタル変革の必要性を燃料とする保険業界における支持的規制環境と強化された競争により、急速な成長がさらに強化されます。 また、アジア太平洋地域における新興市場は、先進のデジタルソリューションを通じて、保険プロセスの近代化に大きなチャンスをもたらします。

競争分析:

レポートは、主に製品提供、事業概要、地理的存在感、企業戦略、セグメント市場シェア、SWOT分析に基づいて、デジタル保険プラットフォーム市場で関与する主要な組織/企業/企業の適切な分析を提供しています。 また、製品開発、イノベーション、ジョイントベンチャー、パートナーシップ、合併、買収、戦略的アライアンスなどを含む、企業の現在のニュースや開発に焦点を当てた実証分析も実施しています。 これにより、市場での全体的な競争の評価が可能になります。

主要企業リスト

- アクセンチュア

- TCSについて

- IBMの

- DXCの特長 テクノロジー

- マインドツリー

- プリマソリューション

- オラクル

- マイクロソフト

- ニュース

- テクノロジーソリューション

- コグニザント

- インズラ

- ペガシステム

- フィオス

- ダッククリーク

- RGIグループ

- インフォシス

- その他

主ターゲット聴衆

- マーケットプレイヤー

- IR情報

- エンドユーザー

- 政府の権限

- コンサルティング・リサーチファーム

- ベンチャーキャピタル

- 付加価値リセラー(VAR)

最近の開発

- 2024年8月、独立したクレーム管理システム(CMS)プロバイダであるSynergy Cloudは、Claim Technologyと新しいコラボレーションを発表しました。

- 2024年8月、 アポロロ 大手カナダのデジタル保険ブローカーの保険会社である保険は、ペット保険の提供のデビューを発表しました。 この新しいオプションは、カナダの先駆的なペット健康保険会社の一つであるPetsecureとの戦略的合意により「数千人の顧客」に利用可能になります。

- 2024年8月パキスタン(SLIC)の州立生命保険株式会社は、すべてのパキスタンにおける保険サービスのアクセシビリティ、透明性、効率性を向上させるために、最先端のデジタルサービスおよび通信フレームワークを確立しました。

- 2024年6月英国のカリブ海産保険会社(BCIC)は、主要なカリブ海産総合保険会社で、EISクラウドネイティブSaaSプラットフォーム上に構築されたオムニチャネル保険エコシステムの立ち上げとEYによって導入を発表しました。

- 2024年6月保険業界向けのソフトウェアソリューションのリーディンググローバルプロバイダーであるSapiens International Corporationは、AIを活用した、オープン、統合、クラウドネイティブプラットフォームを発表しました。 Sapiens Insurance Platform は、デジタル・エンゲージメント、データ・インテリジェンス、コア・ビジネス・プロセス・ソリューション、および ML および GenAI 機能を活用し、保険会社が製品やプロセスをシームレスに革新し、スマートでデータ主導型のビジネス・意思決定とハイパーオートメーションビジネス・プロセスをすることで、ダイナミック・マーケットで競争力を維持できるようにします。

市場セグメント

2023年から2033年までのグローバル、地域、国レベルでの収益を予測しています。 球面的インサイトは、以下のセグメントに基づいて、デジタル保険プラットフォーム市場をセグメント化しました。

展開モードによるグローバルデジタル保険プラットフォーム市場

- クラウドベース

- オンプレミス

保険の種類によるグローバルデジタル保険プラットフォーム市場

- 生命保険

- 健康保険

- 不動産&カジュアル 保険保険

- 旅行保険

- 商業保険

- その他

コンポーネントによるグローバルデジタル保険プラットフォーム市場

- ツール

- サービス

エンドユーザーによるグローバルデジタル保険プラットフォーム市場

- 保険会社

- ブローカー&エージェント

- 消費者向け

地域分析によるグローバルデジタル保険プラットフォーム市場

- 北アメリカ

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパの残り

- アジアパシフィック

- 中国語(簡体)

- ジャパンジャパン

- インド

- 韓国

- オーストラリア

- アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- 南米の残り

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- 中東・アフリカの残り

このレポートを購入するにはサポートが必要ですか?