世界のデジタル診断市場 規模、シェア、COVID-19の影響分析、製品別(ハードウェアとソフトウェア)、アプリケーション別(心臓病学、腫瘍学、神経学、病理学、その他)、エンドユーザー別(病院と臨床検査室)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、2023年~2033年の分析と予測

業界: Healthcare世界のデジタル診断市場規模は2033年までに 76億ドルを超えると予測

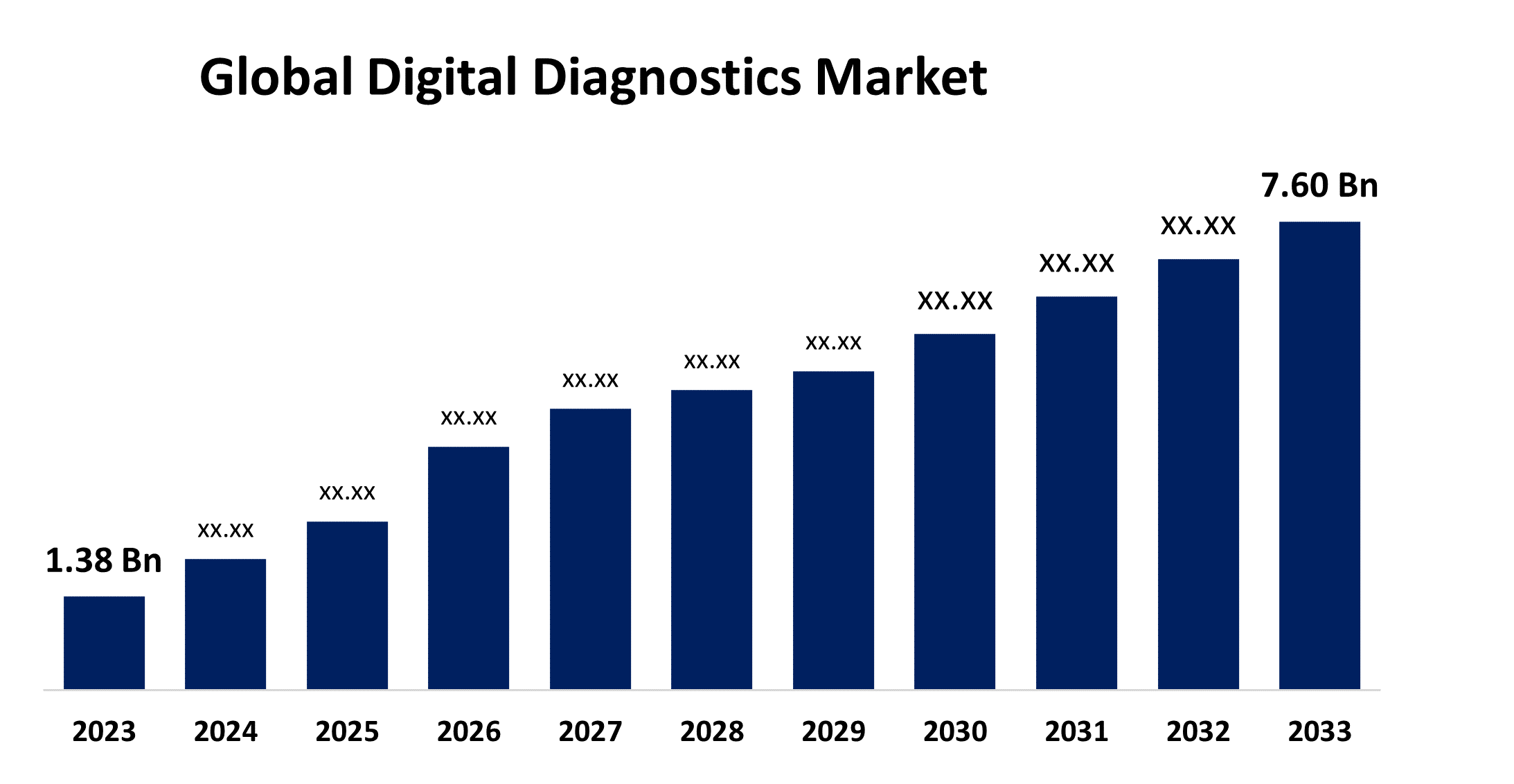

Spherical Insights & Consultingが発行した調査レポートによると、世界のデジタル診断市場 規模は、予測期間中に年平均成長率(CAGR)18.60%で成長し、2023年の13億8,000万米ドルから2033年には76億米ドルに成長する見込みです。

このレポートの詳細については、こちらをご覧ください -

「世界のデジタル診断市場の規模、シェア、COVID-19の影響分析、 製品別(ハードウェアとソフトウェア)、アプリケーション別(心臓病学、腫瘍学、神経学、病理学、その他)、エンドユーザー別(病院と臨床検査室)、 地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析と予測2023~2033」のレポートから、191ページにわたる120の市場データ表と図表を含む主要な業界の洞察を参照してください。

デジタル診断とは、デジタル技術によって促進される診断サービスと定義され、医療専門家を部分的にまたは完全に置き換えています。デジタル診断は病気の診断方法を変え、データ分析、AIアルゴリズム、遠隔患者モニタリングを利用してミスを減らし、精度を向上させ、早期治療を可能にすることで、より正確で実用的なアプローチを提供しています。人工知能や機械学習などの高度な技術の導入により、医療診断の精度と速度が向上しています。正確な診断ツールと自動化の需要が高まることで、医療提供者の負担が軽減され、医療サービスのアクセシビリティが促進されます。慢性疾患の発生率の増加と早期診断介入に関する意識の高まりにより、デジタル診断に対する市場の需要が高まっています。投資の増加と新製品やサービスの発売が市場を牽引しています。主要な市場プレーヤーによるパートナーシップ、買収、コラボレーションなどの主要な戦略の採用が、市場を牽引する原因となっています。逆に、偏ったデータは、データ駆動型診断ソフトウェアの誤算につながり、市場を抑制しています。意識の欠如とデータセキュリティとプライバシーに関する懸念が、世界のデジタル診断市場を抑制しています。

世界のデジタル診断市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2023 |

| の市場規模 2023 : | 13億8千万ドル |

| 予測期間: | 2023-2033 |

| 予測期間のCAGR 2023-2033 : | 18.60% |

| 2033 価値の投影: | 76億ドル |

| 過去のデータ: | 2019-2022 |

| ページ数: | 210 |

| 表、チャート、図: | 110 |

| 対象となるセグメント: | 製品別、アプリケーション別、エンドユーザー別、地域別 |

| 対象企業:: | Hoffmann-La、Roche Ltd.、GE Healthcare、ThermoFisher Scientific Inc.、Laboratory Corporation of America Holdings、Siemens Healthcare GmbH、Digital Diagnostics Inc.、Midmark Corporation、Riverain Technologies、Cerora、AliveCor, Inc.、Behold.ai、Brainomix、Healthy.io、Canon Inc.、その他主要ベンダー。 |

| 落とし穴と課題: | COVID-19の影響、課題、将来、成長、分析 |

このレポートの詳細については、こちらをご覧ください -

ソフトウェアセグメントは、予測期間を通じて最大の収益シェアで市場を支配します。

製品に基づいて、世界のデジタル診断市場はハードウェアとソフトウェアに分かれています。これらのうち、ソフトウェア部門は予測期間を通じて最大の収益シェアで市場を支配しています。デジタルソリューションは、患者ケアを改善し、プロセスを迅速化するために不可欠です。医療現場への最新技術の統合は、デジタル診断の市場成長を促進しています。

腫瘍学分野は、2023 年に世界のデジタル診断市場で最大の収益シェアを占めました。

アプリケーションに基づいて、世界のデジタル診断市場は、心臓病学、腫瘍学、神経学、病理学、その他に分類されます。これらのうち、腫瘍学セグメントは、2023年に世界のデジタル診断市場で最大の収益シェアを占めました。悪性腫瘍の存在を示すタンパク質、バイオマーカー、その他の指標の発見は、がんの診断に必要なステップです。がん率の上昇、がんスクリーニングのためのデジタル診断の使用、技術の進歩、新製品の発売が市場を牽引しています。

病院セグメントは、2023 年に最大の市場シェアを獲得し、世界のデジタル診断市場を支配しました。

エンドユーザーに基づいて、世界のデジタル診断市場は病院と臨床検査室に分割されています。これらのうち、病院セグメントは2023年に最大の市場シェアを獲得し、世界のデジタル診断市場を支配しました。コンピューター支援診断システムとCTスキャナーは病院で利用できます。病院でのデジタル放射線撮影と病理学の広範な使用とAIプラットフォームの統合は、病院セグメントの市場拡大を推進しています。

予測期間中、北米が最大の市場シェアを占めて市場を支配します。

このレポートの詳細については、こちらをご覧ください -

北米は予測期間中最大の市場シェアで市場を支配しています。高度なソリューションの開発のための医療ITへの投資の増加が市場の成長を後押ししています。高度な医療インフラの存在と慢性疾患管理のためのデジタル技術の採用率の高さが、この地域の市場を牽引しています。さらに、パートナーシップの増加、拡大、イノベーションを促進するための地域の主要なプレーヤーによる投資の増加などの戦略の採用が市場を押し上げています。

アジア太平洋地域は、予測期間中に最も急速に成長すると予想されています。この地域では、医療費の増加とデジタル診断の利点に関する認識の高まりが市場を牽引しています。デジタルヘルス技術の採用の増加とリモートモニタリングソリューションの需要の高まりが市場の成長を後押ししています。さらに、製品の発売の増加と主要な市場プレーヤーによる主要な取り組みが、この地域の市場成長の推進に貢献しています。

世界のデジタル診断市場の主要ベンダーは、Hoffmann-La、Roche Ltd.、GE Healthcare、ThermoFisher Scientific Inc.、Laboratory Corporation of America Holdings、Siemens Healthcare GmbH、Digital Diagnostics Inc.、Midmark Corporation、Riverain Technologies、Cerora、AliveCor, Inc.、Behold.ai、Brainomix、Healthy.io、Canon Inc.、およびその他の主要企業です。

主なターゲット層

- 市場参加者

- 投資家

- エンドユーザー

- 政府当局

- コンサルティングおよびリサーチ会社

- ベンチャーキャピタリスト

- 付加価値再販業者 (VAR)

最近の動向

- 2024年2月、ロシュはコンパニオン診断のデジタル病理学機能を拡張するためにPathAIと協力契約を締結しました。PathAIはロシュ・ティッシュ・ダイアグノスティクス(RTD)と独占的に協力し、RTDのコンパニオン診断事業向けの人工知能(AI)デジタル病理学アルゴリズムを開発します。

市場セグメント

この調査では、2020年から2033年までの世界、地域、国レベルでの収益を予測しています。Spherical Insightsは、以下のセグメントに基づいて世界のデジタル診断市場を分類しています。

世界のデジタル診断市場、製品分析

- ハードウェア

- ソフトウェア

世界のデジタル診断市場、 アプリケーション分析

- 心臓病学

- 腫瘍学

- 神経学

- 病理学

- その他

世界のデジタル診断市場、 エンドユーザー分析

- 病院

- 臨床検査室

世界のデジタル診断市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南米のその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

このレポートを購入するにはサポートが必要ですか?