デジタル戦場市場規模, 見通し, に予測 2033

業界: Aerospace & Defense世界的なデジタルバトルフィールド市場規模の洞察は2033に予測

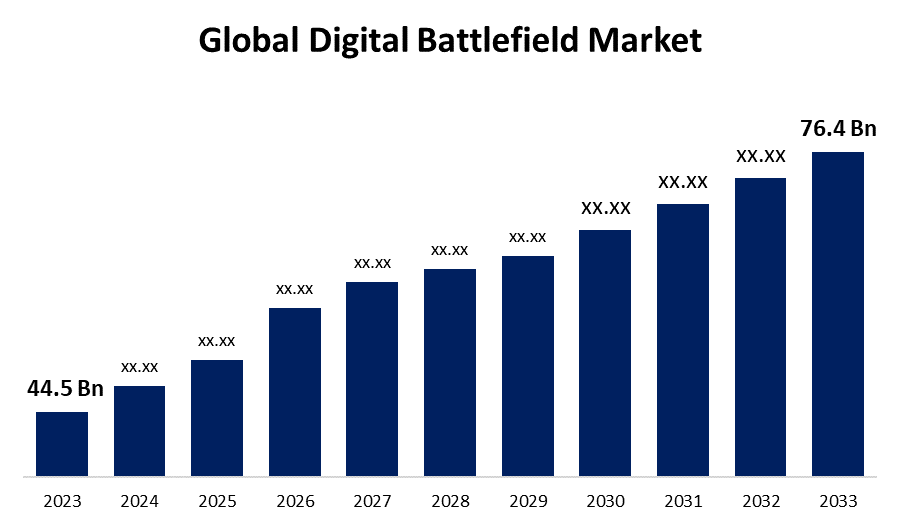

- デジタルバトルフィールド市場規模は2023年のUSD 44.5億で評価されました。

- 市場規模は2023年から2033年にかけて5.55%のCAGRで成長しています。

- 世界的なデジタルバトルフィールド市場は、2033年までにUSD 76.4億に達すると予想されます。

- アジアパシフィックは、予測期間中に最速で成長する見込みです。

このレポートの詳細については、こちらをご覧ください -

予測期間2023〜2033年の間に5.55%のCAGRで、グローバルデジタルバトルフィールド市場規模はUSD 76.4億ドルに達すると予想されます。

現代の戦場市場は、AI、IoT、クラウドコンピューティング、ビッグデータ分析などの先進技術を統合し、急速に進化しています。 世界中のマイリトリーは、リアルタイムの知能、サイバーセキュリティ、自律的なシステムに投資し、状況意識を高め、効率性を高めています。 主要コンポーネントには、デジタルコマンドと制御(C2)、電子戦争、ネットワーク中心の操作が含まれます。 地政的な緊張を成長させ、防衛力間のシームレスなコミュニケーションの必要性は、市場拡大を推進しています。 北アメリカは重要な防衛予算につながり、アジア太平洋は高成長の可能性を示しています。 課題には、サイバーセキュリティの脅威と統合の複雑さが含まれます。 ロックヒード・マーティン、レイテオン、BAE Systemsなどの大手選手は、安全な通信とAI主導の戦闘場管理を革新しています。 戦争の未来はますますますデジタルであり、スマートで相互接続された防衛生態系は現代の戦闘戦略を形作ります。

デジタルバトルフィールド マーケット バリューチェーン分析

デジタル・バトルフィールド・バリューチェーンは、AI、IoT、サイバーセキュリティ、クラウド・ソリューションを開発するテクノロジー・プロバイダーをはじめ、複数の相互接続されたセグメントで構成されています。 これらのイノベーションは、コマンドとコントロール(C2)、監視、および電子戦争ツールを含む戦闘フィールドシステムを設計するLockheed MartinやRaytheonなどの防衛請負業者に統合されています。 システムインテグレータは、さまざまなデジタルソリューションをシームレスな運用フレームワークに組み合わせて重要な役割を果たしています。 政府や防衛機関は、軍事近代化プログラムを通じて需要を運転し、主要な買い手として機能します。 軍隊、海軍、空軍を含むエンドユーザー、リアルタイムの知能と戦闘効率のためにこれらのシステムをデプロイします。 RandD 社、規制機関、およびサイバーセキュリティ会社などの支持要素は、コンプライアンス、セキュリティ、イノベーションを保証します。これにより、デジタル バトルフィールドのエコシステムがより弾力的で効果的になります。

デジタルバトルフィールド市場機会分析

デジタル戦場市場は、防衛予算の増加、地政的な緊張の上昇、および急速な技術開発の進歩によって駆動する重要な成長機会を提示します。 軍事業務におけるAI、IoT、クラウドコンピューティングの採用は、戦闘戦略を変革し、リアルタイムの意思決定を強化し、運用効率を改善しています。 サイバーセキュリティソリューションの需要は、デジタル戦争がサイバー脅威のリスクを増加させるにつれて成長しています。 アジア・パシフィックと中東の経済は、防衛インフラの近代化に大きく投資し、新たな市場展望を創出しています。 また、無人システム、自動機、および5G通信ネットワークの統合により、防衛請負業者や技術会社のための拡張機会を提供します。 政府と民間部門のプレイヤーがスマートでコネクティッドな戦場ソリューションを開発し、市場を強化し、将来の防衛イノベーションに重点を置いています。

グローバルデジタルバトルフィールド市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2023 |

| の市場規模 2023: | USD 44.5億 |

| 予測期間: | 2023年~2033年 |

| 予測期間のCAGR 2023年~2033年 : | 5.55% |

| 023年~2033年 価値の投影: | USD 76.4億円 |

| 過去のデータ: | 2019年10月20日 |

| ページ数: | 214 |

| 表、チャート、図: | 104 |

| 対象となるセグメント: | 技術開発、応用分野別、応用分野別、ユーザータイプ別、地域別 |

| 対象企業:: | Microsoft Raytheon Technologies Palantir Technologies Thales Group Hewlett Packard Enterprise Northrop Grumman BAE Systems Cisco Systems IBM General Dynamics L3Harris Technologies Oracle Leonardo Lockheed Martin Boeing 他 |

| 落とし穴と課題: | COVID-19は、挑戦、未来、成長および分析を空けます |

このレポートの詳細については、こちらをご覧ください -

マーケット・ダイナミクス

デジタルバトルフィールド市場ダイナミクス

最先端技術の統合の必要性を成長させる

デジタル戦場市場は、最先端技術の統合の必要性の増加による大幅な成長を経験しています。 AI、IoT、ビッグデータ分析、および5Gコミュニケーションなどの高度なシステムが、状況意識の向上、意思決定、および戦闘効果の向上により、軍事業務を強化しています。 防衛部隊は、クラウドベースのコマンドと制御(C2)システム、サイバーセキュリティソリューション、および自律的なプラットフォームに投資し、戦略的なエッジを獲得しています。 ネットワーク指向の戦争と電子戦争能力の上昇は、シームレスでリアルタイムのデータ交換のための需要をさらに促進します。 さらに、新興国は防衛インフラを近代化し、市場拡大を推進しています。 企業は、スマートでコネクティッドなバトルフィールドソリューションを開発し、運用効率とセキュリティを確保するRandDに注力しています。 デジタルトランスフォーメーションが加速するにつれて、テクノロジー主導のWarfareは、世界的な軍事エンゲージメントの未来を定義します。

拘束と挑戦

1つの大きな懸念はサイバーセキュリティの脅威であり、デジタル化が増加すると、軍事ネットワークはサイバー攻撃やデータ侵害に脆弱になります。 インテグレーションの複雑性は、さまざまなプラットフォーム間でAI、IoT、クラウドコンピューティングなどの多様なテクノロジーをシームレスに組み合わせる必要があります。 一部の地域における高い導入コストと予算の制約が採用を遅らせることができます。 さらに、従来の防衛システムと新しいデジタルソリューションを統合する際に相互運用性の問題が発生します。 データプライバシー法および国際防衛政策を含む規制とコンプライアンスの課題、さらには市場の拡大を複雑化します。 先進技術の依存性は、システム障害のリスクや、いくつかの主要サプライヤーに対する潜在的な信頼性も向上します。 これらの課題を克服するには、強力なセキュリティフレームワーク、戦略的パートナーシップ、および防衛技術の継続的なイノベーションが必要です。

地域予測

北米市場統計

このレポートの詳細については、こちらをご覧ください -

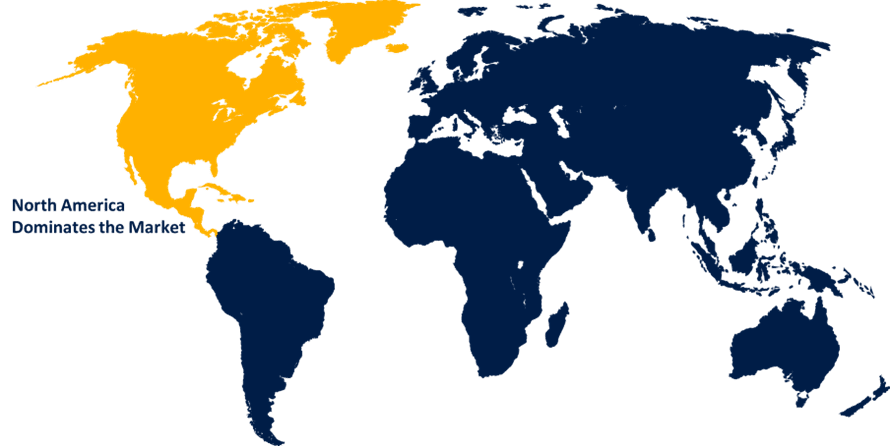

北米は、2023年から2033年までのデジタル戦場市場を支配する見込みです。 米国防衛省は、AI主導の戦争、サイバーセキュリティソリューション、次世代の通信システムに投資し、戦闘フィールドの効率性を高めています。 地域は、リアルタイムの意思決定のためのIoT、クラウドコンピューティング、ビッグデータ分析を統合し、ネットワーク中心の戦争の最前線にあります。 サイバー戦争や地政学的緊張に対する懸念は、デジタルコマンドとコントロール(C2)システム、電子戦争、無人プラットフォームでさらなる投資を推進しています。 さらに、防衛機関と民間技術会社とのコラボレーションがイノベーションを加速し、北米は進化するデジタルバトルフィールドの風景でリーダーシップを維持しています。

アジアパシフィック市場統計

アジアパシフィックは2023年から2033年までの市場成長を最速で目撃しています。 中国、インド、日本、韓国は、AI主導の戦争、サイバーセキュリティ、先進的な通信システムに投資し、防衛力を強化しています。 ネットワーク指向の戦争、電子戦争、および自律的な軍事プラットフォームの採用が増加しています。, 地域のセキュリティ上の懸念とテロ紛争によって駆動. 政府は、リアルタイムのインテリジェンス、監視、および戦闘フィールド管理システムを強化するために、国内およびグローバルの防衛技術会社と共同作業しています。 さらに、5G、IoT、クラウドコンピューティングの進歩は、さらにデジタル戦争戦略を変革しています。 ハイテクな軍事ソリューションに対する継続的な防衛アップグレードと需要の増加に伴い、アジア・パシフィックはグローバル・デジタル・バトルフィールド市場における主要なプレーヤーとして誕生しています。

セグメント分析

技術革新による洞察

予測期間2023〜2033で最大の市場シェアを占める人工知能セグメント。 AI搭載のシステムは、状況認識、脅威検出、予測分析を改善し、戦闘シナリオにおける迅速かつより正確な応答を実現します。 自動兵器、無人航空機(UAV)、AI主導の監視システムは、人的リスクを削減し、運用効率を向上するために急速に採用されています。 AIは、サイバーセキュリティの重要な役割を果たし、サイバー脅威やデータ侵害から軍事ネットワークを保護する。 政府や防衛機関は、AIの研究開発に投資し、デジタル戦争能力を強化しています。 AI技術が進むにつれて、軍事業務への統合は、世界中の現代の戦場戦略を再構築し続けます。

アプリケーションセクターによるインサイト

防衛研究部門は、予測期間2023〜2033で最大の市場シェアを占めています。 研究機関は、AI、機械学習、自律システム、およびサイバーセキュリティソリューションの高度化に重点を置き、戦場効果を改善します。 無人機やロボットシステムなど、よりスマートなコマンドと制御システム、革新的な通信ネットワーク、高度な防衛プラットフォームの構築を目指したRandDの取り組み。 公共防衛機関と民間技術会社とのコラボレーションにより、次世代のデジタル戦争技術の開発を加速 さらに、防衛研究は、統合課題に対応し、さまざまなプラットフォーム間でシームレスな運用を保証します。 世界的な防衛優先順位が近代化とデジタル変革にシフトするにつれて、防衛研究部門は、軍事的操作と戦略的防衛システムの未来を形づける上で重要な役割を果たしていきます。

デプロイメントモデルによるインサイト

予測期間2023〜2033で最大の市場シェアを占めるオンプレミスセグメント。 オンプレミスソリューションは、セキュリティ、隔離された環境内での機密性の高い軍事データを維持し、サイバー脅威や外部の侵害のリスクを軽減する利点を提供します。 これらのシステムは、コマンドや制御、監視、およびリアルタイムのデータ処理などの重要なアプリケーションをサポートし、これらすべてが軍事的操作に不可欠です。 多くの防衛力はシステム性能上の信頼性、拡張性および直接制御のためのオンプレミスのインフラを好みます。 セキュアで高性能なデジタルバトルフィールドプラットフォームの需要が高まるにつれて、防衛機関はオンプレミスソリューションに投資し、運用の完全性を維持しながら、レガシーシステムとのシームレスな統合を保証します。 高度でローカライズされたシステムが、高い環境では、オンプレミスセグメントでの燃料成長を継続します。

ユーザータイプによるインサイト

政府機関は、予測期間2023〜2033で最大の市場シェアを占めています。 世界中の政府は、AI、IoT、サイバーセキュリティ、クラウドベースのシステムの開発と展開を優先し、国家の防衛能力と運用効率を高めています。 防衛機関がネットワーク中心とデータ主導の戦争に向けて進むにつれて、リアルタイムインテリジェンス、自律システム、安全な通信プラットフォームに対する需要が高まっています。 さらに、政府は、防衛請負業者やテクノロジー会社と協力して、最先端のデジタルソリューションを軍事インフラにシームレスな統合できるようにしています。 地政性不安定性と進化するセキュリティ脅威は、デジタル戦争戦略における投資をさらに加速します。 防衛予算が上昇するにつれて、政府機関はデジタル戦場市場でイノベーションと成長を続け、世界規模の軍事事業の未来を形作ります。

最近の市場開拓

- 2024年5月、L3ハリス テクノロジーは、米国陸軍の能力を強化し、新しいホーキーIIIライト非常に小さな開口部ターミナル(VSAT)で信頼性とスケーラブルなSATCOMソリューションを提供します。

競争力のある風景

市場での主要な選手

- マイクロソフト

- レイテノンテクノロジー

- 特許技術

- タレスグループ

- Hewlett Packardエンタープライズ

- ノースロップ・グルムマン

- BAEシステム

- Cisco システム

- IBMの

- 一般的なダイナミクス

- L3ハリステクノロジーズ

- オラクル

- レオナルド

- ロッキード・マーティン

- ボーイング

市場区分

2023年から2033年までのグローバル、地域、国レベルでの収益を予測しています。

デジタルバトルフィールド市場、技術イノベーション分析

- 人工知能

- サイバー・ウォーフェア・ソリューションズ

- シミュレーショントレーニングツール

- 自動システム

デジタルバトルフィールド市場、アプリケーションセクター分析

- 軍事作戦

- 防衛研究

- トレーニングとシミュレーション

- 戦略計画

デジタルバトルフィールド市場、展開セクター分析

- オンプレミス

- クラウドベース

- ハイブリッドソリューション

デジタルバトルフィールド市場、ユーザータイプ分析

- 政府防衛機関

- 民間防衛請負業者

- 軍の人員

デジタルバトルフィールド市場、地域分析

- 北アメリカ

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- ログイン

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパの残り

- アジアパシフィック

- 中国語(簡体)

- ジャパンジャパン

- インド

- 韓国

- オーストラリア

- アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- 南米の残り

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- 中東・アフリカの残り

このレポートを購入するにはサポートが必要ですか?