世界のサイバー戦争市場規模、アプリケーション別(防衛、政府、航空宇宙、国土、企業)、地域別、セグメント予測、地理的範囲別、2033年までの予測

業界: Aerospace & Defense世界のサイバー戦争市場規模は2033年までに1,302億ドルに達する見込み

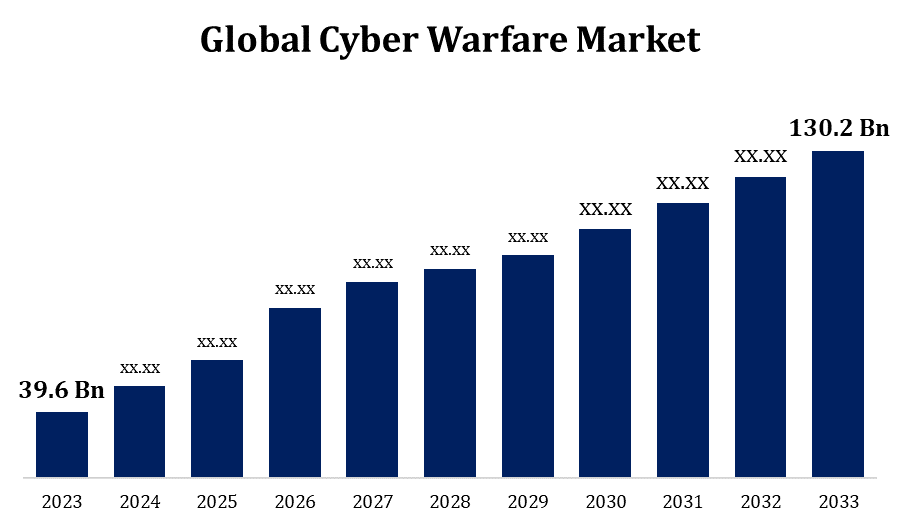

Spherical Insights & Consultingが発行した調査レポートによると、世界のサイバー戦争市場 規模は、予測期間中に年平均成長率(CAGR)12.64%で成長し、2023年の396億米ドルから2033年には1,302億米ドルに拡大する見込みです。

このレポートの詳細については、こちらをご覧ください -

「グローバルサイバー戦争市場規模 - アプリケーション別 (防衛、政府、航空宇宙、国土、企業)、地域別、セグメント予測別、地理的範囲別、2033 年までの予測」レポートから、120 の市場データ表、図、グラフを含む 200 ページにわたる主要な業界洞察を参照してください。

サイバー攻撃の頻度と巧妙さ、そして国家の安全と経済の安定の両方を維持する上でのサイバーセキュリティの重要な役割に対する認識の高まりは、サイバー戦争市場の拡大に大きく貢献しています。市場は、クラウドコンピューティングの出現、モノのインターネット (IoT) の普及、さまざまな産業のデジタル化など、さまざまな要因により拡大しています。サイバー戦争市場は、脅威アクターが常に新しい戦術を開発し、技術が進歩しているため、常に動的かつ変化しており、サイバーセキュリティ防御の革新と投資を促進しています。世界中の政府が国家レベルでサイバーセキュリティを優先しているという事実も、市場の成長を後押ししています。

世界のサイバー戦争市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2023 |

| の市場規模 2023: | 396億ドル |

| 予測期間: | 2023 to 2033 |

| 予測期間のCAGR 2023 to 2033 : | 12.64% |

| 2033 価値の投影: | 1,302億ドル |

| 過去のデータ: | 2019-2022 |

| ページ数: | 200 |

| 表、チャート、図: | 100 |

| 対象となるセグメント: | アプリケーション別、地域別、COVID-19 の影響分析。 |

| 対象企業:: | Intel Corporation、BAE Systems、L3Harris Technologies、Inc.、General Dynamics Corporation、Airbus、DXC Technology Company、RTX、IBM、Booz Allen Hamilton Inc.、Cisco Systems、Inc.、およびその他の主要ベンダー。 |

| 落とし穴と課題: | COVID-19の影響、課題、将来、成長、分析 |

このレポートの詳細については、こちらをご覧ください -

サイバー戦争市場バリューチェーン分析

R&D の取り組みには、脅威インテリジェンスの研究、脆弱性分析、新しいセキュリティ ツールやプロトコルの開発などが含まれますが、これらに限定されるものではありません。このフェーズでは、ソフトウェア、ハードウェア、アルゴリズムなどの新しいサイバーセキュリティ技術が開発されます。信頼性と有効性を確保するために、新しいサイバーセキュリティ ソリューションは開発後にテストされ、改良されます。製品開発プロセスの考えられる段階には、ユーザー インターフェイスの作成、新しいテクノロジの組み込み、パフォーマンスの最適化などがあります。サイバーセキュリティ ソリューションの流通チャネルには、付加価値再販業者 (VAR)、販売代理店、直接販売、オンライン マーケットプレイスなどがあります。購入後、サイバーセキュリティ ソリューションを実践し、クライアントの IT インフラストラクチャに統合する必要があります。サイバーセキュリティ ソリューションを実装したら、脅威やパフォーマンスの問題がないか継続的に監視する必要があります。サイバーセキュリティ製品の耐用年数が経過すると、最終的には交換または廃棄する必要があります。重要な考慮事項には、データの削除、ハードウェア コンポーネントの適切な廃棄またはリサイクルなどがあります。

サイバー戦争市場機会分析

企業、政府、市民を標的としたサイバー攻撃の増加により、堅牢なサイバーセキュリティ ソリューションに対する需要が高まっています。これには、安全な通信、脅威の特定、インシデント対応のためのツールが含まれます。人工知能 (AI)、機械学習、ブロックチェーン、量子暗号は、サイバー保護の新たな機会を生み出す技術進歩の例です。これらの技術をサイバーセキュリティに活用するために研究開発に投資する企業は、競争上の優位性を獲得できます。クラウドベースのサービスとモノのインターネット (IoT) デバイスの急増に伴い、サイバー攻撃の攻撃対象領域は拡大しています。IoT エコシステムとクラウド インフラストラクチャを保護するサイバーセキュリティ ソリューションに対する需要の高まりは、新しいサイバーセキュリティ サービスにとって有利になる可能性があります。

政府は定期的に多額の資金をサイバーセキュリティと IT インフラストラクチャの近代化に充てています。サイバーセキュリティのサービスと製品の必要性は、サイバー脅威に対抗し、重要なインフラストラクチャを保護するためにシステムを更新する政府によって推進されています。これは、サイバー戦争産業の成長に寄与する主な要因の 1 つです。設計原則を通じてセキュリティを優先するために、近代化プログラムでは、IT システムとアプリケーションの開発ライフサイクルにサイバーセキュリティを組み込んでいます。プロアクティブなセキュリティ対策への移行により、サイバーセキュリティ プロバイダーが政府機関にセキュリティ評価、安全な開発ツール、およびアドバイザリ サービスを提供する機会が増えています。古いソフトウェア、サポート対象外のハードウェア、古い IT システムの固有の欠陥はすべて、重大なサイバーセキュリティ リスクをもたらす可能性があります。

敵対者がサプライ チェーン攻撃、ランサムウェア サービス、ゼロデイ エクスプロイトなど、より洗練された戦略を採用するにつれて、サイバー脅威の高度化が進んでいます。常に進化する脅威に対応するには、サイバー セキュリティの手順とテクノロジに継続的なイノベーションと投資が必要です。アナリスト、エンジニア、インシデント対応者など、サイバー セキュリティの経験を持つ専門家は世界的に不足しています。資格のある人材が不足すると、組織はサイバー脅威を効率的に特定、対処、軽減することができません。サイバー セキュリティのスキル ギャップを埋めるには、人材開発、教育、トレーニングに共同で取り組む必要があります。多くの企業、特に中小企業 (SME) は、サイバー セキュリティに関連するリスクとベスト プラクティスを認識していません。

アプリケーション別の洞察

防衛分野は、2023年から2033年の予測期間に最大の市場シェアを占めました。防衛企業は、内部脅威、国家主体、ハクティビスト、サイバー犯罪者など、多種多様なサイバー脅威に直面しています。軍事ネットワーク、通信システム、兵器システム、指揮統制センターなどの防衛インフラを標的とするサイバー攻撃を考慮すると、強力なサイバーセキュリティ防御と積極的な脅威緩和戦略が必要です。デジタル分野で競争上の優位性を維持するために、国際防衛機関はサイバー戦争スキルを含む軍事能力の向上にリソースを投入しています。サイバー脅威を効果的に検出、抑止、対抗するには、高度なサイバー兵器の作成と使用、攻撃的および防御的なサイバー作戦、サイバーインテリジェンス能力が必要です。

地域別の分析

このレポートの詳細については、こちらをご覧ください -

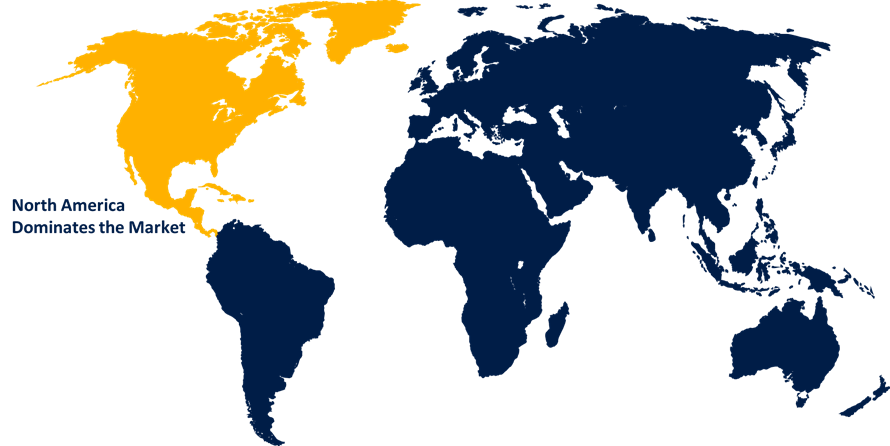

北米は、2023年から2033年にかけてサイバー戦争市場を支配すると予想されています。銀行、ヘルスケア、テクノロジー、エネルギー、防衛などの業界を含む民間部門は、北米でのサイバーセキュリティ支出の大部分を占めています。組織は、機密情報、独自の資産、重要なビジネスプロセスをサイバー攻撃から保護するために、サイバーセキュリティソリューションに投資しています。サイバーセキュリティ製品とサービスの需要は、IoTデバイス、クラウドコンピューティング、デジタルトランスフォーメーションイニシアチブの人気の高まりの結果として高まっています。北米の保険業界は、ランサムウェア攻撃、データ侵害、その他のサイバー災害によって引き起こされる経済的損失を軽減するためのポリシーを提供し、サイバー保険の世界市場を支配しています。成長するサイバー保険業界は、企業にサイバーセキュリティリスクの管理に対するより多くのインセンティブを提供しており、それがサイバー戦争市場の拡大につながっています。

アジア太平洋地域は、2023年から2033年の間に最も急速な市場成長を遂げると見込まれています。多くのアジア太平洋諸国では、金融、産業、政府、医療など、さまざまな分野で大幅なデジタル変革が起こっています。オンラインサービス、クラウドコンピューティング、IoTデバイス、モバイルテクノロジーの導入により、サイバー脅威の攻撃対象領域が拡大し、デジタル資産と機密データを保護するために強力なサイバーセキュリティ防御を使用する必要があります。デジタルインフラストラクチャ、知的財産、金融利益を保護するために、経済が世界で最も急速に成長しているアジア太平洋地域では、サイバーセキュリティへの多額の投資が行われています。銀行、電子商取引、通信、医療などの分野の企業は、サイバー脅威を軽減し、ビジネスの継続性を保証するために、サイバーセキュリティサービスとソリューションに投資しています。

最近の市場動向

- 2023年10月、ブーズ・アレン・ハミルトン社はセキュリティサービスを強化し、サービスポートフォリオを多様化して、政府機関向けの人工知能(AI)ソリューションを導入しました。

- 2023年4月、フランスのIT企業タレスは、フランスのサイバーセキュリティに特化した組織や企業11社と協力し、サイバーセキュリティとサイバーインテリジェンスプラットフォームを立ち上げました。

市場の主要プレーヤー

- インテルコーポレーション

- BAEシステムズ

- L3ハリステクノロジーズ株式会社

- ゼネラル・ダイナミクス・コーポレーション

- エアバス

- DXCテクノロジーカンパニー

- RTTX 10.0

- IBM

- ブーズ・アレン・ハミルトン社

- シスコシステムズ株式会社

市場セグメンテーション

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。

サイバー戦争市場、アプリケーション分析

- 防衛

- 政府

- 航空宇宙

- 祖国

- 企業

サイバー戦争市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南米のその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

このレポートを購入するにはサポートが必要ですか?