世界のバイオベース材料市場の規模、シェア、COVID-19の影響分析、タイプ別(バイオポリカーボネート、バイオベースポリエチレンテレフタレート(PET)、バイオベースポリエチレン(PE)、その他)、用途別(自動車および輸送、電気および電子、フレキシブル包装、硬質包装、建築および建設、消費財、その他)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、2023年~2033年の分析および予測。

業界: Advanced Materials世界のバイオベース材料市場規模、 2033年までに3,960.1億米ドルに達する見込み

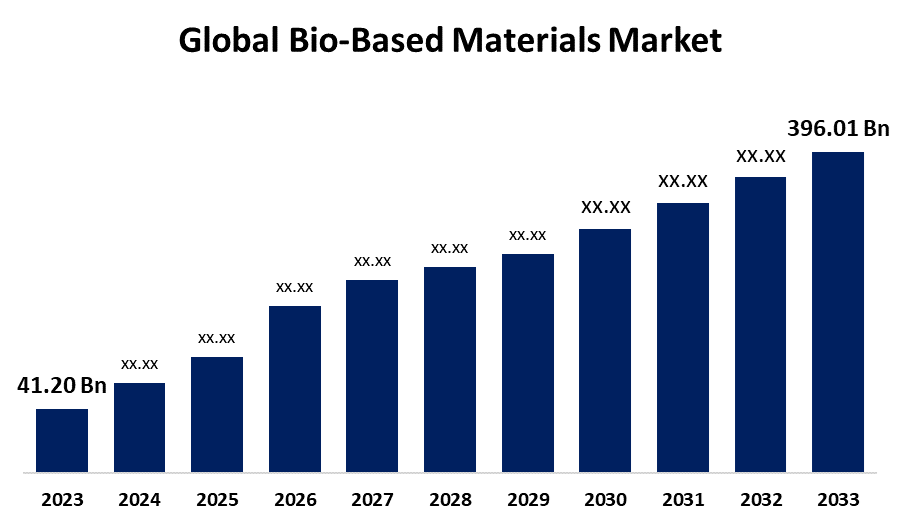

Spherical Insights & Consultingが発行した調査レポートによると、世界のバイオベース材料市場規模は、2023年から2033年の予測期間中に25.40%のCAGRで成長し、2023年の412億米ドルから2033年には3,960億1,000万米ドルに成長すると予想されています。

このレポートの詳細については、こちらをご覧ください -

「 世界のバイオベース材料市場の規模、シェア、COVID-19の影響分析、タイプ別(バイオポリカーボネート、バイオベースポリエチレンテレフタレート(PET)、バイオベースポリエチレン(PE)、その他)、アプリケーション別(自動車および輸送、電気および電子、フレキシブルパッケージ、リジッドパッケージ、建築および建設、消費財、その他)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析および予測2023〜2033年」に関するレポート から、115の市場データ表と図表を含む210ページにわたる主要な業界の洞察を参照してください。

バイオベース材料は、植物、動物、微生物などの再生可能な生物資源から生産されます。その成分は、トウモロコシやサトウキビなどの環境に優しい物質や、環境中で完全に分解される有機ポリマーから作られています。バイオベース製品は、石油化学プラスチックやその他の化石燃料由来の物質の代替品として使用されています。バイオベース材料は、生物起源の炭素原料から製造されており、採掘や化石炭素の放出を必要としません。バイオベース材料には、バイオプラスチック、バイオ燃料、バイオベースの化学物質、天然繊維(綿や麻など)、生分解性包装材料、医療用途のバイオマテリアルなどがあります。バイオベース材料セクターが急速に拡大している理由はいくつかあります。気候変動や資源枯渇などの環境持続可能性の課題により、業界や消費者は化石燃料ベースの代替品よりも再生可能な材料を選択するようになっています。世界中の政府の政策や法律では、バイオベース材料の使用を奨励するためのインセンティブや要件が使用されています。技術の進歩により生産効率が向上し、コストが下がったため、利用可能なバイオベースの材料の範囲が広がりました。消費者の自然で環境に優しい製品に対する欲求も重要な推進力であり、企業は市場の期待に応えるためにバイオベースの材料を自社製品に取り入れようとしています。しかし、化石燃料由来の材料に対するコスト競争力、特定の用途における性能の限界、インフラストラクチャとサプライ チェーンの課題、市場の認知度の低さ、原料の入手可能性の問題、継続的な技術障壁など、いくつかの要因によってバイオベースの成長が妨げられています。

世界のバイオベース材料市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2023 |

| の市場規模 2023: | 412億米ドル |

| 予測期間: | 2023 to 2033 |

| 予測期間のCAGR 2023 to 2033 : | 25.40% |

| 2033 価値の投影: | 3,960.1億米ドル |

| 過去のデータ: | 2019-2022 |

| ページ数: | 200 |

| 表、チャート、図: | 105 |

| 対象となるセグメント: | タイプ別、アプリケーション別、地域別、COVID-19の影響分析 |

| 対象企業:: | Anellotech Inc.、Clariant、DSM、Dupont、Eastman Chemical Company、Evonik Company、BASF SE、Avantium、Arkema、PepsiCo Inc.、Solvay、LANXESS、Corbion、その他主要ベンダー。 |

| 落とし穴と課題: | COVID-19の影響、課題、将来、成長、分析 |

このレポートの詳細については、こちらをご覧ください -

ポリエチレンテレフタレート(PET) セグメントは、予測期間を通じて最大の市場シェアを保持すると予測されています。

バイオベース材料市場は、種類に基づいて、バイオポリカーボネート、バイオベースポリエチレンテレフタレート(PET)、バイオベースポリエチレン(PE)、その他に分類されます。これらのうち、ポリエチレンテレフタレート(PET)セグメントは、予測期間を通じて最大の市場シェアを保持すると予測されています。多くの業界でPETが重要であるのは、その汎用性、リサイクル性、および現在の産業インフラとの互換性によるものです。従来のプラスチックに代わる環境に優しい代替品の需要が高まる中、バイオベースPETは、環境と市場の両方の需要を満たす能力で際立っています。

予測期間中、硬質包装セグメントが最も高い市場シェアを占めると予想されます。

用途に基づいて、バイオベース材料市場は、自動車および輸送、電気および電子、フレキシブル包装、硬質包装、建築および建設、消費財、その他に分類されます。これらのうち、硬質包装セグメントは、予測期間中に最高の市場シェアを保持すると予想されます。技術の進歩により、バイオベース材料の性能と費用対効果が向上し、さまざまな業界で使用できるようになりました。企業は、ブランドの評判を向上させ、市場で差別化するために、バイオベースの硬質包装を使用しています。

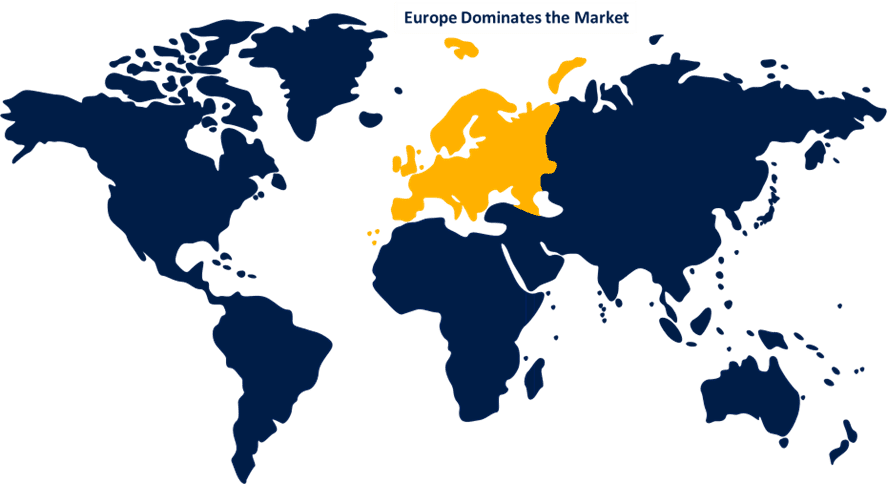

予測期間中、ヨーロッパはバイオベース材料市場で最大のシェアを占めると予測されています。

このレポートの詳細については、こちらをご覧ください -

予測期間中、ヨーロッパはバイオベース材料市場で最大のシェアを占めると予測されています。この地域の環境リーダーシップと、再生可能資源の使用を支援する厳格な法律は、バイオベース材料の開発を促進する上で非常に重要です。政府の規則、補助金、資金援助の取り組みにより、企業はバイオベース技術の開発と投資を奨励されています。さらに、ヨーロッパの堅固な産業基盤、特に自動車、包装、繊維部門は、バイオベース材料の大きな市場を生み出しています。技術の進歩とバイオテクノロジーの継続的な研究により、入手可能なバイオベース製品の競争力と多様性が向上しています。

アジア太平洋地域は、予測期間中にバイオベース材料市場で最も高い CAGR 成長を示すと予測されています。アジア太平洋地域では環境意識が高まり、従来の材料の持続可能性に対する懸念が高まっているため、包装、自動車、建設、消費財などの業界でバイオベースの代替品に対する需要が高まっています。中国、インド、日本、韓国などの国の政府は、法律、インセンティブ、バイオテクノロジーと産業技術への投資を通じて、この拡大を積極的に推進しています。

バイオベース材料市場の主要な主要企業には、Anellotech Inc.、Clariant、DSM、Dupont、Eastman Chemical Company、Evonik Company、BASF SE、Avantium、Arkema、PepsiCo Inc.、Solvay、LANXESS、Corbion などがあります。

最近の動向

- 2024年3月、 UPMバイオケミカルズは、バイオベースの植物刺激剤の新製品ラインであるUPM Solargoの発売を発表しました。この発売は、UPMが巨大で価値の高い農薬事業に参入したことを示すものであり、化石原料をベースにした製品に代わる新しい持続可能な選択肢を提供します。

主なターゲット層

- 市場参加者

- 投資家

- エンドユーザー

- 政府当局

- コンサルティングおよびリサーチ会社

- ベンチャーキャピタリスト

- 付加価値再販業者 (VAR)

市場セグメント

この調査では、2023年から2033年までの世界、地域、国レベルでの収益を予測しています。Spherical Insightsは、バイオベース材料市場を以下のセグメントに基づいて分類しています。

世界のバイオベース材料市場、タイプ別

- バイオポリカーボネート

- バイオベースポリエチレンテレフタレート(PET)

- バイオベースポリエチレン(PE)

- その他

世界のバイオベース材料市場、用途別

- 自動車・輸送

- 電気・電子

- フレキシブル包装

- 硬質包装

- 建築・建設

- 消費財

- その他

世界のバイオベース材料市場、地域別分析

- 北米

- 私たち

- カナダ

- メキシコ]

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南米のその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

このレポートを購入するにはサポートが必要ですか?