世界の航空電子機器データローダー市場規模、タイプ別(航空機搭載型データローダー(ADL)、ポータブルデータローダー(PDL))、アプリケーション別(航空会社、MRO、航空電子機器サプライヤー、航空機メーカー)、地域別、セグメント予測、地理的範囲別、2033年までの予測

業界: Aerospace & Defense世界の航空電子機器データローダー市場規模は2033年までに839億米ドルに達する見込み

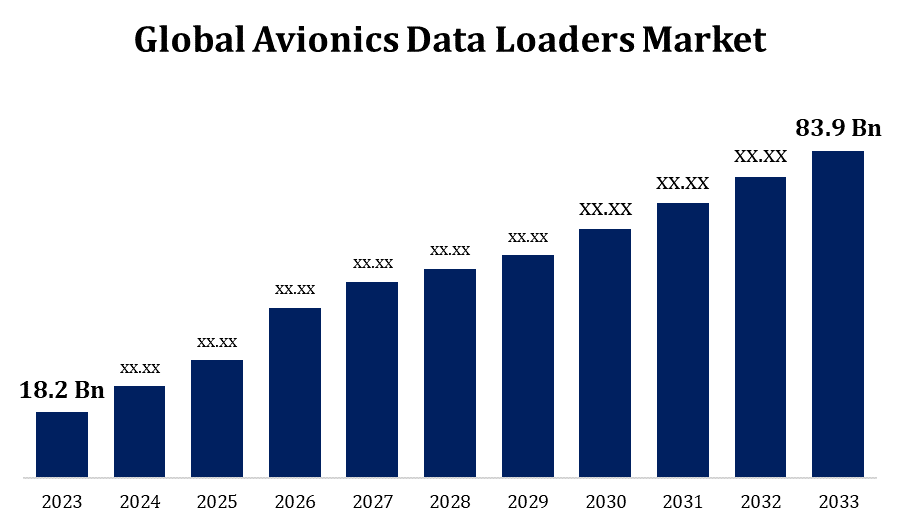

Spherical Insights & Consultingが発行した調査レポートによると、世界の航空電子工学データローダー市場規模は、予測期間中に年平均成長率(CAGR)16.51%で成長し、2023年の182億米ドルから2033年には839億米ドルに成長すると予想されています。

このレポートの詳細については、こちらをご覧ください -

「世界の航空電子データローダー市場規模 - タイプ別 (機上データローダー (ADL)、ポータブルデータローダー (PDL))、アプリケーション別 (航空会社、MRO、航空電子機器サプライヤー、航空機メーカー)、地域別、セグメント予測別、地理的範囲別、2033 年までの予測」に関するレポートから、120の市場データ表、図、グラフを含む 200 ページにわたる主要な業界洞察を参照 してください。

航空電子工学技術の進歩に伴い、航空機システムの近代化とアップグレードの必要性が高まっています。航空電子工学データ ローダーは、これらのシステムに新しいデータベースやソフトウェア アップデートを迅速かつ安全かつ効果的に追加できるようにします。ネットワーク化された航空機の数が増え続ける中、高度な通信およびナビゲーション システムをインストールし、互換性と最新性を維持するには、信頼性の高いデータ ローディング ソリューションが必要です。世界中の航空会社の航空機群の拡大と商業飛行の増加は、航空電子工学システムのメンテナンス、アップグレード、カスタマイズを可能にする航空電子工学データ ローダーの必要性の主な要因です。航空会社と航空機オペレーターにとって、燃料効率と運用パフォーマンスの向上は重要な目標です。

世界の航空電子機器データローダー市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2023 |

| の市場規模 2023: | 182億ドル |

| 予測期間: | 2023 to 2033 |

| 予測期間のCAGR 2023 to 2033 : | 16.51% |

| 2033 価値の投影: | 839億ドル |

| 過去のデータ: | 2019-2022 |

| ページ数: | 230 |

| 表、チャート、図: | 96 |

| 対象となるセグメント: | タイプ別、アプリケーション別、地域別。 |

| 対象企業:: | Teledyne Technologies (米国)、Astronics Corporation (米国)、MBS Electronic Systems GmbH & Co. KG、Techsat GmbH Avionica (米国)、Collins Aerospace (米国)、Honeywell International Inc.、L3Harris Technologies (米国)、およびその他の主要ベンダー。 |

| 落とし穴と課題: | COVID-19の影響、課題、将来、成長、分析 |

このレポートの詳細については、こちらをご覧ください -

航空電子機器データローダー市場バリューチェーン分析

アビオニクス データ ローダー メーカーは、実際のデータ読み込みデバイスの設計、開発、製造を担当します。これらのメーカーは、ソフトウェア、ファームウェア、コンポーネントを統合することで、自社製品が法的要件と業界標準に準拠していることを保証します。さらに、特定のクライアントのニーズを満たすカスタマイズ サービスを提供する場合もあります。ソフトウェア開発者は、アビオニクス データ ローダーで使用されるファームウェア、ソフトウェア プログラム、およびインターフェイスを作成します。その仕事には、さまざまな航空機システムと通信するようにローダーを構成し、データ転送のセキュリティ、信頼性、互換性を確保することが含まれます。航空機の製造プロセス中に、メーカーはアビオニクス データ ローダーを航空機に統合します。メーカーは、アビオニクス システム インテグレーターと緊密に連携して、適切なインストールと航空機の性能および安全基準の遵守を確保します。航空会社と航空機オペレーターは、アビオニクス データ ローダーのエンド ユーザーです。これらの機器を購入またはリースして、自社の航空機のアビオニクス システムを更新、修理、カスタマイズします。

航空電子データローダー市場機会分析

高度なデータ共有および通信機能を備えたネットワーク化された航空機の数が増えているため、航空電子機器データ ローダーを機内システムにシームレスに統合する機会が生まれています。データ ローダーは、航空機システム、地上の運用センター、および空域ネットワーク内の他の航空機間でリアルタイムのデータ交換を可能にするために不可欠です。世界中で航空旅行の需要が高まっているため、民間航空機の艦隊が拡大しています。航空電子機器データ ローダー メーカーは、古い航空機のデータ ローディング システムの更新と新しい航空機の納入の両方に部品を供給する機会を得ています。強力で安全なデータ ローディング機能は、軍用航空機がミッション クリティカルな操作を可能にするために不可欠です。

高度なデータ読み込み技術により、航空電子機器システムの更新に必要な時間が大幅に短縮され、生産性が向上します。データ転送速度の高速化とプロセスの改善により、航空会社は航空機が収益を生み出す運用に費やす時間を増やし、修理中のダウンタイムを最小限に抑えることができます。自動化は、航空電子機器データ読み込みプロセスのセキュリティと効率性を高めるために不可欠です。自動化されたデータ読み込みシステムは、ソフトウェアのアップグレード、データベースの同期、構成の変更を最小限の人的介入で実行できるため、エラーが減り、効率が向上します。リモートでデータを読み込む機能により、航空会社は航空機に物理的に搭乗することなく、メンテナンスや航空電子機器のアップグレードを実行できます。

航空電子機器データローダーにとって、サイバーセキュリティの脅威には、不正アクセス、データ侵害、マルウェア攻撃などがあります。インターネットの脅威から個人情報を保護し、データ転送プロセスを保護することは、データローダーを製造および運用する企業にとって最優先事項です。現代の航空機には、複数の部品とインターフェイスを備えたより複雑な航空電子機器システムが搭載されています。データローダーをこれらのシステムに統合し、さまざまなハードウェアおよびソフトウェアプラットフォームで動作するようにすることは困難であり、徹底的なテストと検証が必要です。航空電子機器データローダー業界は、材料と部品のグローバルサプライチェーンに依存しています。材料不足、交通渋滞、製造スケジュールに影響を与える地政学的混乱などのサプライチェーンの中断は、生産の遅れにつながる可能性があります。

タイプ別の洞察

ポータブル データ ローダー セグメントは、2023 年から 2033 年の予測期間にわたって最大の市場シェアを占めました。現場、格納庫、駐機場は、時間のかかるセットアップや設置手順を必要としないため、ポータブル データ ローダーを迅速に導入できる運用環境のほんの一例です。その適応性により、オペレーターは変化する運用ニーズに迅速に対応し、データ読み込みタスクを効率的に完了できます。ポータブル データ ローダーは、中小企業や、安定したインフラストラクチャのない飛行場などの一時的な環境で採用される場合、固定設備よりも安価です。専用のデータ読み込みステーションが不要になることで、構築コストと運用コストが削減されます。

アプリケーション別の洞察

航空会社セグメントは、2023年から2033年の予測期間にわたって最大の市場シェアを占め、市場を支配しています。世界中の航空会社は、効率性の向上、運用コストの削減、顧客満足度の向上を目指して、フリートを拡大し、航空機を近代化しています。航空会社がデータベース、設定、ソフトウェアを更新するために高度なアビオニクス システムを搭載した新しい航空機を購入するにつれて、アビオニクス データ ローダーの重要性が高まっています。航空業界では、高度なデータ共有および通信技術を備えたネットワーク化された航空機への移行が起こっています。アビオニクス データ ローダーは、機内システム、地上の運用センター、およびネットワーク内の他の航空機間でデータ交換を提供するため、リンクされた航空機の機能に不可欠です。

地域別の分析

このレポートの詳細については、こちらをご覧ください -

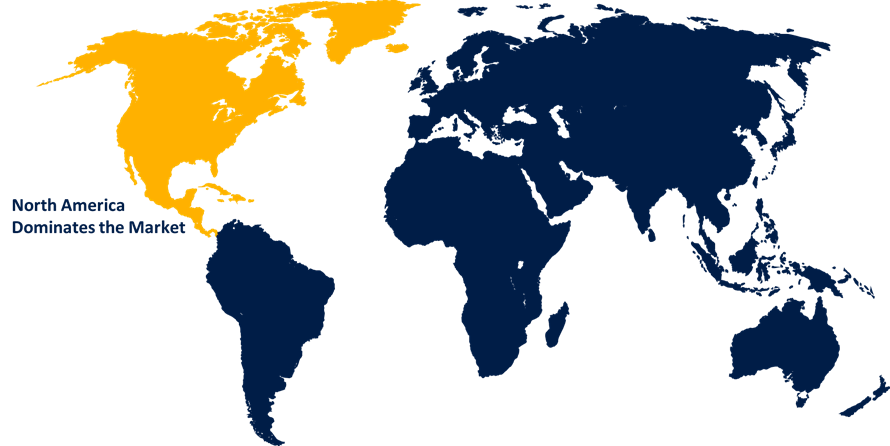

北米は、2023年から2033年にかけて航空電子工学データローダー市場を支配すると予想されています。この地域の強力な軍用航空の存在は、米軍が運用する多様な軍用機によって促進されています。作戦準備とミッションの成功を確実にするために、航空電子工学データローダーは、軍用プラットフォーム上の航空電子工学システムの保守と更新に不可欠です。強力なアフターマーケットサービスは、北米の航空電子工学業界に特化したMRO(メンテナンス、修理、オーバーホール)施設によって提供されています。他の航空電子工学データローダー関連サービスとともに、これらのMROビジネスには、インストール、トラブルシューティング、ソフトウェアの更新、および規制遵守検査が含まれます。北米の航空電子工学データローダー市場は、専門ベンダーと既存の競合他社が市場シェアを争うため、非常に競争が激しくなっています。企業は、製品の有用性、信頼性、顧客サポート、および付加価値サービスによって差別化を図っています。

アジア太平洋地域は、2023年から2033年の間に最も急速な市場成長を遂げています。商業航空が最も急速に発展している地域の1つはアジア太平洋地域であり、乗客数の増加により新しい航空機の需要が高まっています。中国、インド、東南アジアなどの国々で航空会社の艦隊が拡大していることから、航空機のメンテナンスと更新のためのアビオニクス データ ローダーの必要性が高まっています。多くのアジア太平洋諸国が軍用航空機艦隊の近代化に投資しているため、軍事用途のアビオニクス データ ローダーの需要が高まっています。この地域に設置されるアビオニクス システムの数が増えるにつれて、アビオニクス データ ローダーのメンテナンス、修理、オーバーホール (MRO) などのアフターマーケット サービスの需要も高まっています。MRO 施設はシンガポール、マレーシア、インドなどの国にあり、国内外の顧客に対応しています。

最近の市場動向

- 2022年3月、Spectralux Avionicsは、大手A320シリーズ航空機運航会社と契約を結び、ポータブルデータローダー(PDL)用の新しいアダプターを開発・供給します。

市場の主要プレーヤー

- テレダイン・テクノロジーズ(米国)

- アストロニクスコーポレーション(米国)

- MBSエレクトロニックシステムズ株式会社

- Techsat GmbH Avionica(米国)

- コリンズエアロスペース(米国)

- ハネウェルインターナショナル株式会社

- L3ハリステクノロジーズ(米国)

市場セグメンテーション

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。

航空電子機器データローダー市場、タイプ分析

- 空中データローダー (ADL)

- ポータブル データ ローダー (PDL)

航空電子機器データローダー市場、アプリケーション分析

- 航空会社

- MRO

- 航空電子機器サプライヤー

- 航空機メーカー

航空電子機器データローダー市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南米のその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

このレポートを購入するにはサポートが必要ですか?