自動車パワーエレクトロニクス市場規模、トレンド、価格、需要

業界: Automotive & Transportation世界的な自動車用電源電子市場の洞察は2033に予測します

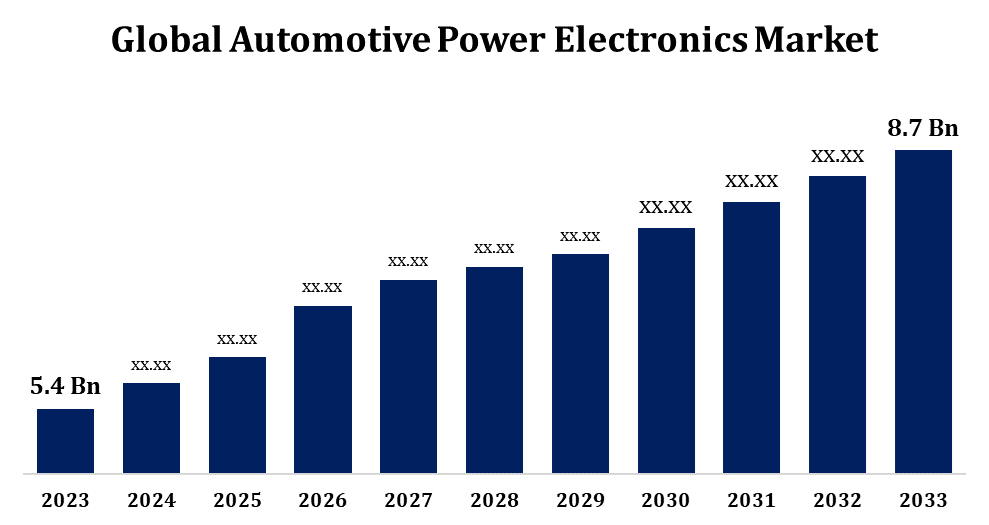

- 2023年のUSD 5.4 Billionで世界自動車用パワーエレクトロニクス市場規模が評価されました。

- 市場は2023年から2033年にかけて4.88%のCAGRで成長しています。

- 世界的な自動車用電源電子機器市場規模は、2033年までにUSD 8.7億に達する見込みです。

- アジアパシフィックは、予測期間中に最速で成長することを期待しています。

このレポートの詳細については、こちらをご覧ください -

予測期間2023〜2033年の間に4.88%のCAGRで、グローバル自動車パワーエレクトロニクス市場規模は2033年までのUSD 8.7億に達する見込みです。

自動車用パワーエレクトロニクス市場は、電気自動車(EV)の採用、自動運転技術の進歩、および世界的な厳しい排出規制の高度化によって推進される重要な成長を目撃しています。 パワーエレクトロニクスは、EVやハイブリッドなど、車両内で電気エネルギーを効率的に管理および変換する際に重要な役割を果たしています。 主な用途には、インバータ、コンバーター、オンボード充電器、バッテリー管理システムなどがあります。 エネルギー効率の高いソリューションの需要が高まり、再生ブレーキや先進的なドライバー支援システム(ADAS)などの先進的な機能の統合が、さらなる市場拡大を推進しています。 アジア・パシフィックは、中国と日本におけるEVの生産が高まっていますが、欧州と北米も主要なコントリビューターです。 市場は、シリコンカーバイド(SiC)や窒化ガリウム(GaN)技術などのイノベーションに焦点を当てたプレーヤーと、非常に競争的です。

自動車用パワーエレクトロニクス市場 バリューチェーン分析

自動車用パワーエレクトロニクス市場バリューチェーンは、原材料サプライヤーからエンドユーザーまで、いくつかの重要なステージを含みます。 上流レベルでは、原材料供給業者は、半導体、基質、パッケージング材料を、電力電子部品の製造に不可欠で提供する。 パワーモジュール、IGBT、MOSFET、ダイオードなどの重要なデバイスを開発し、シリコンカーバイド(SiC)や窒化ガリウム(GaN)などの技術を統合。 これらのコンポーネントは、インバータ、コンバーター、制御ユニットを自動車用途向けに設計するシステムインテグレータまたはティア1サプライヤーに供給されます。 自動車OEMは、これらのシステムを車両に組み入れ、性能と効率性基準の遵守を保証します。 バリューチェーンは、ソフトウェア開発者やテストサービスプロバイダがサポートし、高度な機能と信頼性を実現します。 各ステージでのコラボレーションとイノベーションは、高い効率性と持続性のための市場要求に対応するために不可欠です。

自動車用パワーエレクトロニクス市場機会分析

自動車用パワーエレクトロニクス市場は、電気モビリティへの移行と高度な技術の統合の増加によって駆動される重要な成長機会を提示します。 電動車両(EV)とハイブリッド車は、インバータ、コンバーター、オンボード充電器などの効率的な電力管理システムの需要を生み出します。 炭化ケイ素(SiC)および窒化ガリウム(GaN)技術の開発は、コンパクト、高性能、エネルギー効率の高いソリューションを開発する機会を提供します。 アジア・パシフィック、特に中国、インドの新興市場は、EV導入の迅速化、さらなる需要拡大に注力しています。 また、自動運転車や先進運転支援システム(ADAS)の上昇には、センサーの融合や制御ユニットの高度なパワーエレクトロニクスが必要です。 イノベーション、コストダウン、パートナーシップを軸としたマーケットプレイヤーは、持続可能性とパフォーマンスの要求に対処する機会を活用することができます。

グローバル自動車用パワーエレクトロニクス市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2023 |

| の市場規模 2023: | USD 5.4 請求 |

| 予測期間: | 2023年 - 2033年 |

| 予測期間のCAGR 2023年 - 2033年 : | 4.88% |

| 2033年 価値の投影: | クーポン 8.7 請求 |

| 過去のデータ: | 2019年10月20日 |

| ページ数: | 237 |

| 表、チャート、図: | 121 |

| 対象となるセグメント: | 部品によって、適用によって、車のタイプによって、地域およびCOVID-19の影響の分析. |

| 対象企業:: | Infineon Technologies AG(ドイツ)、Texas Instruments Inc.(米国)、On Semiconductor Corp.(米国)、Renessa Electronics Corp.(日本)、三菱重工業株式会社(日本)、Maxim Products Inc.(米国)、NXP Semiconductors N.V.(オランダ)、Qualcomm Ins。(米国)、Robert Bosch GmbH(ドイツ)、Vishay Intertechnology Inc(米国)、その他主要ベンダー. |

| 落とし穴と課題: | COVID-19は、挑戦、未来、成長、及び分析を空にし、 |

このレポートの詳細については、こちらをご覧ください -

マーケット・ダイナミクス

自動車用パワーエレクトロニクス市場ダイナミクス

市場は乗用車のための堅牢な要求の恩恵を受けています

自動車用パワーエレクトロニクス市場は、世界中の乗用車両の需要が高まっています。 自動車産業が電気化・先進技術にシフトするにつれて、電力電子機器は効率的なエネルギー管理と車両性能の向上に不可欠になっています。 乗客車、特に電気および雑種のモデルは、高度の機能を支えるためにインバーター、コンバーターおよび電池の管理システムのような部品に大きく頼ります。 技術的に先進的、エネルギー効率の高い、環境にやさしい自動車の消費者の好みの上昇は、この需要をさらに促進します。 また、先進的なドライバー支援システム(ADAS)、インフォテイメントシステム、再生ブレーキなどの機能の統合は、電力電子機器の重要性を強調しています。 新興市場での車両生産の増加と、電気化のためのグローバルプッシュにより、乗用車需要は市場成長を著しく向上します。

拘束と挑戦

シリコンカーバイド(SiC)や窒化ガリウム(GaN)技術などの高度なコンポーネントの高開発と生産コスト、メーカーやエンドユーザー向けの手頃な価格の問題点をポーズします。 また、電気自動車(EV)および先進運転者支援システム(ADAS)における電力電子のための複雑な設計と統合プロセスは、市場投入までの時間増加の重要な専門知識を必要とします。 サプライチェーンの破壊と半導体不足により、原材料価格の変動による収益性が向上し、さらなる制約が生じる。 高電圧システムとの互換性と信頼性の懸念も技術的なハードルを示しています。 また、市場はEV導入と充電インフラの可用性で地域の格差に対処する必要があります。 これらの課題を克服するために、業界プレイヤーは、コストの最適化、イノベーション、および協業戦略に重点を置き、継続的な需要に応える必要があります。

地域予測

北米市場統計

このレポートの詳細については、こちらをご覧ください -

北米は2023年から2033年にかけて自動車用パワーエレクトロニクス市場を廃止することを期待しています。 北米の自動車用電力電子機器市場は、電気自動車(EV)や厳しい排出規制の採用により、堅牢な成長を遂げています。 特に米国とカナダでは、地方の政府は、充電インフラにおける税金のインセンティブ、補助金、投資を通じてEVの採用を推進しています。 EVやハイブリッド車における効率的なエネルギー管理に欠かせないインバータ、コンバーター、オンボード充電器などのパワーエレクトロニクスコンポーネントの需要を促進します。 また、先進的なドライバー支援システム(ADAS)と自動運転車両技術が搭載され、パワーエレクトロニクスの統合が向上します。 主要産業選手は、地域内の研究開発と製造に重点を置き、地域の需要に対応します。 半導体不足などの課題にもかかわらず、技術の進歩、消費者の意識、持続可能なモビリティへの移行を加速する支援政策の市場の利点。

アジアパシフィック市場統計

アジアパシフィックは2023年から2033年までの市場成長を最速で目撃しています。 中国、日本、韓国は、強力な政府のインセンティブ、排出削減目標、および充電インフラへの投資によって駆動される主要なEV市場です。 中国は、世界的な最大のEV市場であり、インバータ、コンバーター、およびバッテリー管理システムを含む電力電子機器コンポーネントの需要を大幅に高めます。 日本と韓国は、半導体・パワーモジュール技術の主要イノベーターであり、エネルギー効率と小型化の進歩を可能にしています。 インドのような新興市場も、EV導入を推進する支援政策で牽引しています。 コストの圧力やサプライチェーンの制約など、アジア・パシフィックは、パワーエレクトロニクスのイノベーションと生産に欠かせない拠点です。

セグメント分析

コンポーネントによるインサイト

予測期間2023〜2033年で最大の市場シェアを占めるセンサーセグメント。 自動車用電力電子機器市場におけるセンサーセグメントは、電気自動車(EV)、自動運転、先進運転支援システム(ADAS)などの先進車両技術を採用し、大きく成長しています。 センサーは、インバータ、コンバーター、バッテリー管理システムなど、さまざまな電力電子機器システムにおける温度、圧力、電流、電圧などの監視パラメータを使用して、エネルギー効率、安全、性能を確保する重要な役割を果たしています。 精度とリアルタイムのデータ処理能力を向上したスマートセンサーの上昇により、この成長をさらに加速します。 電動化・接続車両のグローバル・プッシュにより、センサーの需要が急増する見込みです。 また、人工知能の小型化や統合など、センサー技術の革新は、現代の自動車用電力電子機器に欠かせないアプリケーションを拡大しています。

アプリケーションによるインサイト

予測期間2023〜2033の最大の市場シェアを占めるボディエレクトロニクスセグメント。 成長は、車両の快適性、利便性、高度な安全機能の需要が高まっています。 ボディエレクトロニクスは、電力窓、照明、座席制御、気候制御、および重要なエントリなどのシステムを網羅しています。これらすべてが効率的な電力管理ソリューションに依存しています。 電動車やハイブリッド車へのシフトは、これらの車両は、追加の電子機器システムをサポートする最適化された電力配分を必要とするため、このセグメントをさらに向上させます。 シリコンカーバイド(SiC)および窒化ガリウム(GaN)を含む半導体技術の革新はボディ電子工学の部品の効率そして小型化を高めます。 また、自動車における接続された自動車技術と自動化の統合が増加し、ボディエレクトロニクスの信頼性を高め、開発および新興市場での持続的な成長を保証します。

車両タイプによるインサイト

予報期間2023〜2033で最大の市場シェアを占める乗用車セグメント。 乗用車セグメントは、自動車用電力電子機器市場における成長のキードライバーであり、電気自動車(EV)およびハイブリッド電気自動車(HEV)の採用の増加によって供給されます。 消費者は、よりエネルギー効率と環境に優しいオプションを要求するので、インバータ、コンバーター、およびバッテリー管理システムなどの高度な電力電子機器のコンポーネントの必要性が重要になります。 これらの技術は、効果的なエネルギー変換、貯蔵、分布を可能にし、車両のパフォーマンスを改善し、EVの範囲を拡張します。 また、先進のドライバー支援システム(ADAS)と乗用車における接続機能の統合により、高度なパワーエレクトロニクスの需要が高まり、電力要件を効率的に管理できます。 持続可能なモビリティソリューションと支援政府の政策へのグローバルシフトは、自動車用パワーエレクトロニクス市場での乗用車セグメントの堅牢な成長に貢献します。

最近の市場開拓

- 2024年1月、Infineonは最近、電気自動車(EV)用に設計された新しい自動車用電源モジュールの発売を発表しました。これにより、効率性を高め、重量を減らすことを目指しています。 また、EV向けバッテリー管理システムのターゲット強化を標的とする集積回路の新しい家族を導入しました。

競争力のある風景

市場での主要な選手

- Infineon Technologies AG(ドイツ)

- テキサス・インスツルメンツ株式会社(米国)

- ONセミコンダクター株式会社(米国)

- 株式会社レネッサ電子(日本)

- 三菱重工株式会社(日本)

- マキシム製品株式会社(米国)

- NXPセミコンダクターN.V.(オランダ)

- Qualcomm Ins. (米国)

- Robert Bosch GmbH(ドイツ)

- ヴィシェイ・インターテクノロジー株式会社(米国)

市場区分

2023年から2033年までのグローバル、地域、国レベルでの収益を予測しています。

自動車用パワーエレクトロニクス市場、部品分析

- MCUについて

- パワーIC

- センサー

自動車用パワーエレクトロニクス市場、応用分析

- ボディ エレクトロニクス

- シャーシ&パワートレイン

- インフォテイメント&テレマティクス

- 安全・安心 システム

自動車用パワーエレクトロニクス市場、車種分析

- 乗客車

- 商用車

自動車用パワーエレクトロニクス市場、地域分析

- 北アメリカ

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- ログイン

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパの残り

- アジアパシフィック

- 中国語(簡体)

- ジャパンジャパン

- インド

- 韓国

- オーストラリア

- アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- 南米の残り

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- 中東・アフリカの残り

このレポートを購入するにはサポートが必要ですか?