世界の自動従属監視ブロードキャスト(ADS-B)市場の規模、シェア、COVID-19の影響分析、コンポーネント別(トランスポンダー、受信機、アンテナ、地上受信機)、プラットフォーム別(商用航空、ビジネスジェット、無人航空機、ヘリコプター)、アプリケーション別(ATC監視、空中監視、その他)、最終用途別(OEMおよびアフターマーケット)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析および予測2023年~2033年

業界: Aerospace & Defense世界の自動従属型ブロードキャスト監視(ADS-B)市場規模は2033年までに41億米ドルに達する見込み

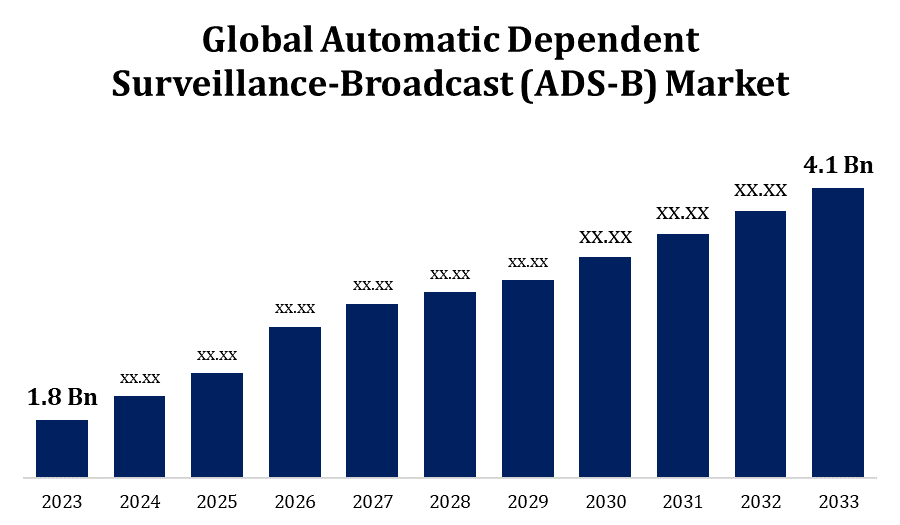

Spherical Insights & Consultingが発行した調査レポートによると、世界の自動従属監視ブロードキャスト(ADS-B)市場規模は、予測期間中に年平均成長率(CAGR)8.58%で成長し、2023年の18億米ドルから2033年には41億米ドルに成長すると予想されています。

このレポートの詳細については、こちらをご覧ください -

「世界の自動従属監視ブロードキャスト(ADS-B)市場の規模、シェア、COVID-19の影響分析、コンポーネント別(トランスポンダー、受信機、アンテナ、地上受信機)、プラットフォーム別(商用航空、ビジネスジェット、無人航空機、ヘリコプター)、アプリケーション別(ATC監視、空中監視、その他)、最終用途別(OEMおよびアフターマーケット)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析および予測2023~2033年」に関するレポートから、110の市場データ表と図表を含む242ページにわたる主要な業

自動従属監視ブロードキャスト (ADS-B) 市場は、効率的な航空交通管理と航空安全の向上に対する需要の高まりに牽引されて急速に拡大しています。ADS-B 技術により、航空機の位置をリアルタイムで追跡および交換できるため、状況認識が向上し、空中衝突の可能性が減ります。主要な市場推進要因には、ADS-B 採用に関する法的規制、衛星ナビゲーション システムの開発、商用航空機と一般航空機の増加などがあります。北米とヨーロッパは、厳格な規制枠組みにより ADS-B 採用の最前線にあり、アジア太平洋地域は航空交通と空港の近代化プログラムの増加に伴い、収益性の高い市場として浮上しています。

世界の自動従属監視放送(ADS-B)市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 18億ドル |

| の市場規模 18億ドル: | 18億ドル |

| 予測期間: | 2023 - 2033 |

| 予測期間のCAGR 2023 - 2033 : | 8.58% |

| 2033 価値の投影: | 41億ドル |

| 過去のデータ: | 2019-2022 |

| ページ数: | 264 |

| 表、チャート、図: | 110 |

| 対象となるセグメント: | コンポーネント別、プラットフォーム別、アプリケーション別、最終用途別、地域別。 |

| 対象企業:: | Garmin Ltd., Honeywell International Inc., L3Harris Technologies Inc., Thales Group, Collins Aerospace, Indra Sistemas, S.A., Nav Canada, Aireon LLC, Saab AB, Aspen Avionics Inc., and Other |

| 落とし穴と課題: | COVID-19の影響、課題、将来、成長、分析 |

このレポートの詳細については、こちらをご覧ください -

自動従属型ブロードキャスト監視 (ADS-B) 市場バリュー チェーン分析

ADS-B(自動従属監視ブロードキャスト)市場のバリュー チェーンには、トランスポンダー、アンテナ、GPS 受信機などの必須機器を提供するコンポーネント ベンダーから始まる、複数の重要なフェーズが含まれます。システム メーカーはこれらのコンポーネントを ADS-B デバイスに組み込み、その後、規制要件を満たすように厳密にテストおよび認定されます。次のレベルは、航空会社への直接販売や、航空整備およびサービス プロバイダーとの連携などの流通チャネルで構成されます。エンド ユーザー、特に航空会社や航空管制当局は、これらのシステムを使用して飛行の安全性と効率性を向上させます。サポートおよび保守サービスにより、ADS-B 機器の信頼性が維持され、長期間にわたって良好なパフォーマンスが維持されます。このバリュー チェーンは、利害関係者の連携による ADS-B テクノロジーの開発と改善の恩恵を受けており、これが市場全体の成長を促進します。

自動従属監視ブロードキャスト (ADS-B) 市場機会分析

航空交通管理システムの継続的な開発と、世界中の航空旅行の増加により、ADS-B 技術の需要が高まっています。アジア太平洋とラテンアメリカの新興市場は、航空インフラと航空機の拡張への投資の増加により、大きな成長の可能性を秘めています。より優れたデータ分析や無人航空システム (UAS) との統合などの ADS-B 技術の進歩により、市場の可能性が高まります。さらに、航空会社の二酸化炭素排出量削減への重点が高まっているため、ADS-B は飛行経路の最適化により燃料効率を向上させる可能性が高まっています。共同事業や戦略的コラボレーションによって、ADS-B エコシステムに新たな機会が生まれることも期待されています。

アップグレードされた ATM システムは、空域管理の効率、安全性、容量を向上させるため、ADS-B などの最新の監視技術の使用が必要になります。ADS-B は、増加する航空交通量を管理し、混雑を減らすために現在の ATM システムにとって不可欠な、リアルタイムで正確な航空機位置データを提供します。多くの場所で ADS-B 機器の使用を義務付ける規制措置により、その導入が加速しています。さらに、衛星ベースのナビゲーションおよび監視システムへの移行により、ATM ネットワークの将来性を確保する上で ADS-B の重要性が強調されています。世界中の政府および航空当局は ATM の近代化に投資しており、ADS-B 技術の強力な市場環境を作り出し、その広範な導入と拡大を促進しています。

ADS-B システムの初期設置および改修コストが高いことは、特に中小航空会社や一般航空事業者にとって大きな障害となります。さらに、ADS-B 規格および規制要件の世界的な調和の必要性が、多くの地域での導入を妨げています。システムの互換性の保証やサイバーセキュリティの脆弱性への対処などの技術的な問題も、さらなる危険をもたらします。さらに、GPS 信号に依存しているため、ADS-B システムは信号損失や干渉に対して脆弱であり、信頼性が低下します。発展途上地域でのインフラの限界や、一部の国での法規制導入の遅れも、業界の拡大をさらに制限しています。

コンポーネント別の分析

受信機セグメントは、2023年から2033年の予測期間にわたって最大の市場シェアを占めました。このセグメントの成長は、ADS-B機器を義務付ける広範な規制義務によって推進されており、航空会社や一般航空事業者は高度な受信機技術に投資しています。ADS-B受信機の技術開発、例えば感度や信号処理能力の向上は、その人気の高まりに貢献しています。さらに、ADS-B受信機を他の航空電子システムと統合することで、全体的な飛行の安全性と効率が向上し、市場の拡大が促進されます。混雑した空域や遠隔地での堅牢な監視の必要性は、高性能受信機の重要性を強調しており、このセグメントはADS-B市場全体の成長にとって重要な要素となっています。

プラットフォーム別の分析

商業航空部門は市場を支配しており、2023年から2033年の予測期間にわたって最大の市場シェアを占めています。航空会社は、運用効率、安全性、航空交通管理近代化プログラムへの準拠を向上させるために、ADS-Bテクノロジーに投資しています。リアルタイムの航空機追跡、最適化された飛行ルート、最小間隔の短縮など、ADS-Bの利点は、コスト削減と燃料効率の向上に寄与し、採用をさらに促進します。さらに、特に新興国での航空会社のフリートの拡大と航空旅行の需要の増加により、商業航空部門が成長しています。ADS-Bと次世代航空テクノロジーの統合は、将来を見据えた商業航空業務におけるその重要性を強調しています。

アプリケーション別の洞察

空中監視セグメントは、2023年から2033年の予測期間に最大の市場シェアを占めました。このセグメントは、ADS-B Out機器の規制要件の恩恵を受けており、商用航空と一般航空の両方で状況認識と安全性が向上しています。信号処理の強化や他の航空電子機器との相互作用などの技術開発により、空中監視の機能と信頼性が向上しています。世界的な航空交通量の増加と効率的な空域管理の必要性が、このセグメントの成長を牽引しています。さらに、正確で安全な空中監視を必要とする軍事および防衛アプリケーションが市場拡大を牽引しています。世界中の航空当局が航空交通管制システムの近代化を優先しているため、空中監視業界は継続的な力強い成長に向けて位置付けられています。

最終用途別の洞察

OEMセグメントは、2023年から2033年の予測期間に最大の市場シェアを占めました。OEMは、ADS-Bトランスポンダーと受信機を新しい航空機設計に統合し、世界の規制基準への準拠を保証するため、ADS-B業界の重要なプレーヤーです。このセグメントの拡大は、空域の効率と安全性を向上させるためのADS-B機器の義務化を含む、航空交通管理システムの近代化という世界的なトレンドによって推進されています。OEMはまた、パフォーマンス、信頼性、および他の航空電子システムとの統合を向上させるアップグレードされたADS-Bテクノロジーの作成にも取り組んでいます。

地域別の分析

このレポートの詳細については、こちらをご覧ください -

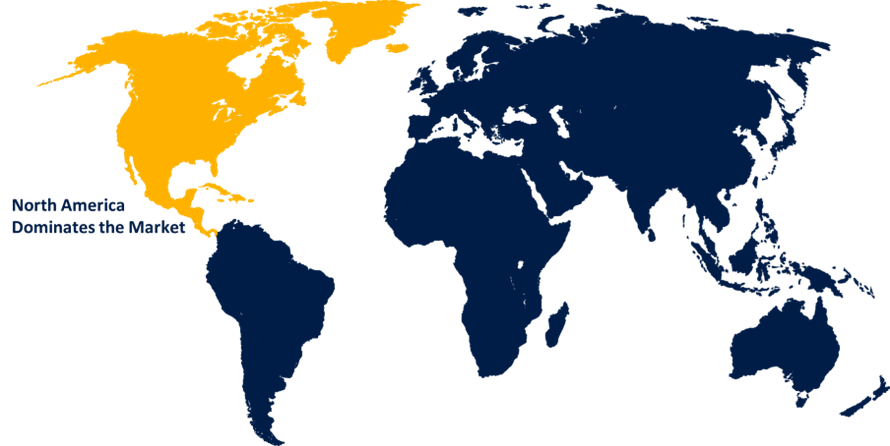

北米は、2023年から2033年にかけて自動従属監視ブロードキャスト(ADS-B)市場を支配すると予想されています。この地域の優れた航空インフラと厳格な規制基準が成長を牽引しています。2020年1月以来、連邦航空局(FAA)は、規制空域で運航するほとんどの航空機にADS-B Out機能を義務付ける上で重要な役割を果たしてきました。この規制の推進により、商業航空および一般航空事業者に広く受け入れられています。北米では航空管制の効率と安全性の向上に重点を置いており、ADS-Bテクノロジーの需要が高まっています。重要な業界プレーヤーの存在と継続的な研究開発投資は、市場の革新と拡大を促進するのに役立ちます。さらに、ADS-Bと次世代航空輸送テクノロジーの統合は、地域の航空セクターの近代化におけるその重要性を強調しています。

アジア太平洋地域は、2023年から2033年にかけて最も急速な市場成長を遂げています。この地域の規制機関は徐々にADS-B機器の義務化を進めており、市場の需要を牽引しています。航空会社の拡大や新空港の建設を特徴とする航空業界の成長は、ADS-Bの導入を加速させます。国際航空組織や技術プロバイダーとの協力も、最新のADS-Bシステムの統合を加速するのに役立ちます。アジア太平洋地域では空域の最適化と安全性が優先されるため、ADS-B市場は急速に成長し、効果的で信頼性の高い監視システムに対する需要の高まりに対応すると予測されています。

最近の市場動向

- 2020年9月、中国東方航空は、中国民用航空局(CAAC)のADS-B Out指令に準拠するために、B737航空機にNXT-800 DO-260B準拠のトランスポンダーを搭載する契約をタレスグループと締結しました。

市場の主要プレーヤー

- ガーミン株式会社

- ハネウェルインターナショナル株式会社

- L3ハリステクノロジーズ株式会社

- タレスグループ

- コリンズエアロスペース

- インドラ・システマス

- 南アフリカ

- ナビカナダ

- エアリオンLLC

- サーブ AB

- アスペンアビオニクス株式会社

市場セグメンテーション

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。

自動従属監視放送(ADS-B)市場、コンポーネント分析

- トランスポンダ

- 受信機

- アンテナ

- 地上受信機

自動従属型ブロードキャスト監視 (ADS-B) 市場、プラットフォーム分析

- 商業航空

- ビジネスジェット

- 無人航空機

- ヘリコプター

自動従属型ブロードキャスト監視 (ADS-B) 市場、アプリケーション分析

- ATC監視

- 空中監視

- その他

自動従属監視放送(ADS-B)市場、最終用途分析

- メーカー

- アフターマーケット

自動従属型ブロードキャスト監視 (ADS-B) 市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南米のその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

このレポートを購入するにはサポートが必要ですか?