オーストラリア風力タービンの操業および維持の市場のサイズ

業界: Energy & Powerオーストラリア風力タービン運航とメンテナンス市場動向は2033年を予測

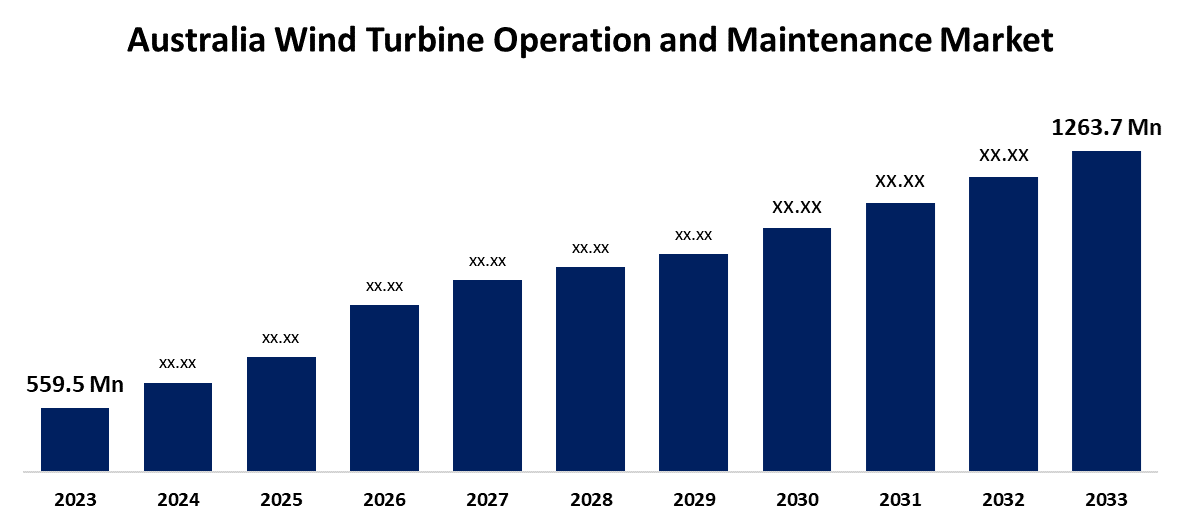

- オーストラリア風力タービンの運用とメンテナンス市場規模は、2023年のUSD 559.5百万で評価されました

- 市場は2023年から2033年にかけて8.49%のCAGRで成長しています

- オーストラリア風力タービンの運転および維持の市場のサイズはUSD 1263.7に達すると期待されます 2033年までの百万

このレポートの詳細については、こちらをご覧ください -

オーストラリア風力タービンの運転および維持の市場のサイズはUSD 1263.7に達するために予想されます 2023年から2033年にかけて8.49%のCAGRで成長する2033年まで。

市場概観

風力タービンの動作とメンテナンスは、風力タービンが可能な限り最善かつ持続していることを確認します。 タービンの一定した最適動作を保証するために、検査、修理、メンテナンスなど、いくつかの責任で構成されています。 風力タービンの運転とメンテナンスステージは、風力エネルギー業界全体のコストを削減し、省エネ化、ダウンタイム削減、エネルギー生産の増大の違いです。 風力タービンの稼働とメンテナンスの慣行は、風力ファームにとって不可欠です。 刃、発電機および変速機のような部品のいくつかは、故障を避けるために連続的な状態の監視を要求します。 メンテナンスがないため、製造レベルに失敗する可能性があります。 風力エネルギーへの投資は、エネルギーの代替と見なされるように増加しています。 オーストラリアの風力タービンの操業および維持の企業の発生年で積極的に影響を及ぼす傾向は期待されます。 風力タービンの操作とメンテナンスにより、風力タービンの走行と機能が適切に機能し、適切な検査、修理、改善により数年間持続します。

レポートカバレッジ

この調査レポートでは、オーストラリア風力タービンの運用とメンテナンス市場を様々なセグメントや地域に基づいて分類し、各サブマーケットの収益成長を予測し、トレンドを分析します。 レポートは、オーストラリア風力タービンの運転とメンテナンス市場に影響を与える主要な成長ドライバー、機会、および課題を分析します。 市場展開や製品立ち上げ、開発、パートナーシップ、合併、買収などの競争戦略は、市場で競争力のある風景を描くために含まれています。 レポートは戦略的に主要な市場プレーヤーを識別し、プロファイルし、オーストラリア風力タービンの動作とメンテナンス市場の各サブセグメントでコアの能力を分析します。

オーストラリア風力タービン運用・メンテナンス市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2023 |

| の市場規模 2023: | 米ドル 559.5 百万 |

| 予測期間: | 2023 - 2033 |

| 予測期間のCAGR 2023 - 2033 : | 8.49% |

| 2033 価値の投影: | 米ドル 1263.7百万 |

| 過去のデータ: | 2019-2022 |

| ページ数: | 197 |

| 表、チャート、図: | 96 |

| 対象となるセグメント: | 種類別、場所別、COVID-19の影響分析 |

| 対象企業:: | Ropepro High Access Services, Rigcom, Direct Wind Services, Professional Wind, Cosmic Group, Worley, Australian Wind Services, Wind Turbine Services Australia, and other key vendors. |

| 落とし穴と課題: | COVID-19は、挑戦、未来、成長、および分析を強調します |

このレポートの詳細については、こちらをご覧ください -

工場の運転

オーストラリアは、バス・ストライト周辺の南地域に位置する、非常に優れた風力資源を持っています。 低圧エリアと正面システムは、風力資源の主要生成であり、北欧の生産の大部分はモンスーンと貿易風システムです。 そのため、風力タービンの運用における能力の増大と拡大が進んでいます。 成長は環境の心配によって、技術的な利益とより大きい効率およびより少ないダウンタイムを保障します浄化されました。 これにより、より高いエネルギー生産とダウンタイムを削減しました。 このため、風力エネルギー分野における運用保守サービスの必要性が増加しました。 風力のメリットの1つは、その注目に値する非常に低い温室効果ガス(GHG)のフットプリントであり、他の既存のエネルギー生産技術よりも低いと述べた。 風力エネルギーは、GHG排出量の直接発電機ではありませんが、材料やインフラを開発するために必要なGHG発光エネルギー源など、風力インフラのライフサイクルにおける排出量が発生します。

工場の修復

風力タービンの設置は高価で高価で、高価で、また市場の成長を制限します。 主な課題は、極端な気象条件、遠隔地、および専門機器を含みます。 規制に関して、プロジェクトのタイムラインは厳格なコンプライアンス要件により遅延します。 既存のグリッドインフラへの風力の統合は断続的であり、高度な管理システムとエネルギー貯蔵ソリューションを必要としています。

市場区分

オーストラリア風力タービンの操業および維持の市場シェアはタイプおよび場所に分類されます。

- 予定されていない 予測期間を通じて最大の市場シェアを保有することが予想されます。

オーストラリア風力タービンの操業および維持の市場はタイプによってスケジュールされ、unscheduled分けられます。 これらの中で、予測期間を通じて最大の市場シェアを保持することが予想されます。 未整備は、風力タービンの予測不可能な故障の指標であり、見逃された販売を意味します。 コンポーネントの故障に関連するすべての影響とコストは非常に迅速に追加します。 保証期間中にタービンメーカーの所得を削減し、メンテナンスを中止しました。 メンテナンスコストはメーカーに影響し、最終的に所有者に影響を与えます。 期待を超える予定外のメンテナンスにより、社内のリターン率が低下する場合があります。

- 海上セグメントは、予測期間中にオーストラリア風力タービンの運転とメンテナンス市場を支配する見込みです。

オーストラリア風力タービンの操業および維持の市場は陸上および沖合いに分けられます。 これらの中で、予測期間中にオーストラリアの風力タービンの運転とメンテナンス市場を支配するオンショアセグメントが期待されます。 海上風力は、沖合いのタービンが開海や淡水に設置されているため、陸上のタービンを通して得られる。 オーストラリアでは、オンショア風は再生可能エネルギーの割合が最も高い。 また、オフショア風力はオーストラリアで最も好ましい再生可能エネルギーのソースです。 簡単なインストールと最小限のGHG排出量と共に、風力は化石燃料ベースの発電にますます手頃な価格の代替品です。 政府は、業界を拡大するためにオンショアタービンを設定するためのプログラムをリリースしています。

競争分析:

レポートは、オーストラリア風力タービンの運用および保守市場における主要な組織/企業戦略、セグメント市場シェア、SWOT分析を中心に、製品提供、事業概要、地理的存在、企業戦略、セグメント市場シェア、および比較評価に関する適切な分析を提供しています。 また、製品開発、イノベーション、ジョイントベンチャー、パートナーシップ、合併、買収、戦略的アライアンスなどを含む、企業の現在のニュースや開発に焦点を当てた実証分析も実施しています。 これにより、市場での全体的な競争の評価が可能になります。

主要企業リスト

- ローププロアクセスサービス

- リグコム

- 直接風サービス

- 専門の風

- コズミックグループ

- ウォーリー

- オーストラリア風サービス

- 風力タービン サービス オーストラリア

- その他

主ターゲット聴衆

- マーケットプレイヤー

- IR情報

- エンドユーザー

- 政府の権限

- コンサルティング・リサーチファーム

- ベンチャーキャピタル

- 付加価値リセラー(VAR)

最近の開発

- 2024年7月、 RWEは、オーストラリア政府がバス・ストライトのケント・オフショア・ウィンド・ファーム・プロジェクトを発展させ、ジップスランド・コーストをオフするというメリットを付与しました。

市場セグメント

この研究では、2020年から2033年までオーストラリア、地域、国レベルの収益を予測しています。 Spherical Insights は、オーストラリア風力タービンの運用およびメンテナンス市場を以下のセグメントに基づいてセグメント化しました。

オーストラリア風力タービンの操業および維持の市場、による タイプ:

- スケジュール

- キャンセル

オーストラリア風力タービンの操業および維持の市場、位置によって

- オンショア

- オフショア

このレポートを購入するにはサポートが必要ですか?