世界の攻撃ヘリコプター市場規模、最大離陸重量(MTOW)別(8トン以上(16,000ポンド以上)、8トン未満(16,000ポンド以上))、プラットフォーム別(陸軍、海軍、空軍)、地域別、セグメント予測、地理的範囲別、2033年までの予測

業界: Aerospace & Defense世界の攻撃ヘリコプター市場規模は2033年までに138億ドルに達する見込み

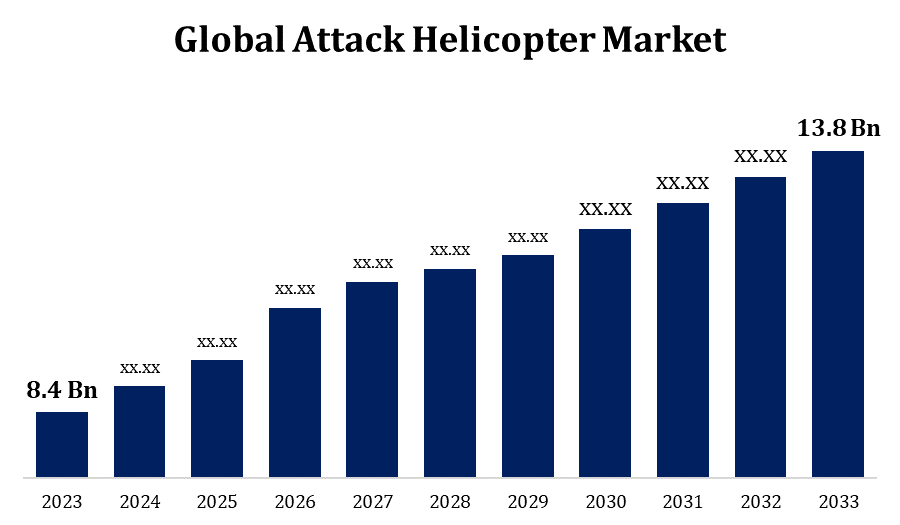

Spherical Insights & Consultingが発行した調査レポートによると、世界の攻撃ヘリコプター市場規模は、予測期間中に年平均成長率(CAGR)5.09%で成長し、2023年の84億米ドルから2033年には138億米ドルに成長すると予想されています。

このレポートの詳細については、こちらをご覧ください -

「世界攻撃ヘリコプター市場規模、最大離陸重量(MTOW)別(8トン以上(16,000ポンド以上)、8トン未満(16,000ポンド以上))、プラットフォーム別(陸軍、海軍、空軍)、地域別、セグメント予測、地理的範囲別、2033年までの予測」に関するレポートから、120の市場データ表と図表を含む200ページにわたる主要な業界洞察を参照してください。

軍事装備のアップグレードの必要性、世界的に増大する防衛費、地政学的不安定さが、攻撃ヘリコプター市場の着実な成長を後押ししています。多くの国、特に老朽化した艦隊を抱える国は、最高レベルの攻撃ヘリコプターの購入を含む軍事力の近代化に投資しています。テロ組織や反乱軍が国際平和への脅威であり続けているため、攻撃ヘリコプターは反乱鎮圧作戦、近接航空支援、監視に使用されています。従来の有人攻撃ヘリコプターは依然として不可欠ですが、戦闘シナリオでの無人航空システム (UAS) の使用がますます普及しています。この無人プラットフォームへの移行は、市場の長期的な動向に影響を与える可能性があります。

攻撃ヘリコプター市場バリューチェーン分析

研究開発段階では、新しい攻撃ヘリコプターの設計が概念化され、テストされるか、既存のプラットフォームが強化されます。これには、新しい機能と技術の実現可能性調査、試作、テスト、検証が含まれます。機体、エンジン、航空電子機器、兵器システム、センサー、ミッション機器などのさまざまなコンポーネントが、さまざまなサプライヤーによって提供されます。組み立てには、機体の製造、サブシステムの統合、最終組み立て、および標準への準拠を保証する品質保証が含まれます。OEM (Original Equipment Manufacturers) は、組み立てライン、サプライヤー、品質管理、および製造プロセスを監督します。メーカーは、政府機関、防衛請負業者、軍事組織などの潜在的な顧客に攻撃ヘリコプターのプラットフォームを販売します。ヘリコプターのライフサイクル全体にわたるアフターマーケットサービスには、技術サポート、トレーニング、スペアパーツの取得、メンテナンス、修理、オーバーホール (MRO) が含まれます。政府機関と軍事機関は攻撃ヘリコプターのエンドユーザーであり、部隊輸送、特殊作戦、対装甲、近接航空支援、偵察などのさまざまなミッションに使用しています。

世界の攻撃ヘリコプター市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2023 |

| の市場規模 2023: | 84億ドル |

| 予測期間: | 2023 to 2033 |

| 予測期間のCAGR 2023 to 2033 : | 5.09% |

| 2033 価値の投影: | 138億ドル |

| 過去のデータ: | 2019-2022 |

| ページ数: | 235 |

| 表、チャート、図: | 105 |

| 対象となるセグメント: | 最大離陸重量別、プラットフォーム別、地域別。 |

| 対象企業:: | ボーイング社、ロシアン・ヘリコプターズ、MDヘリコプターズ、HALトルコ航空宇宙産業、レオナルド・フィンメカニカ、ベル・ヘリコプター、ロッキード・マーティン社、テキストロン社、エアバス・ヘリコプターズ、デネル、その他主要ベンダー。 |

| 落とし穴と課題: | COVID-19の影響、課題、将来、成長、分析 |

このレポートの詳細については、こちらをご覧ください -

攻撃ヘリコプター市場機会分析

多くの国が、軍隊とヘリコプター艦隊の両方を近代化しようとしています。メーカーは今、火力、生存性、ミッションの柔軟性を高めた強化型または次世代型の攻撃ヘリコプター プラットフォームを提供する機会を得ています。国防予算が増加するにつれて、攻撃ヘリコプターやその他の高度な軍事装備に資金を費やす新興国が増えています。メーカーは、これらの国の特定の要件に合わせてカスタマイズされた手頃な価格の製品を提供することで、これらの市場に参入することができます。世界中のテロ組織や反乱組織による脅威が続いているため、反乱鎮圧作戦を実施できる攻撃ヘリコプターの需要が高まっています。メーカーは、テロ活動や市街地を含む非対称戦争シナリオに最適なカスタマイズされたシステムを作成できます。

近代化プログラムの目的は、攻撃ヘリコプター隊に最先端の技術と機能を装備し、常に変化する運用環境でも引き続き正常に運用できるようにすることです。武器システム、ミッション コンピューター、センサー スイート、航空電子機器、その他の部品の強化により、状況認識、正確なターゲット設定、およびミッションの柔軟性が向上します。これらの強化により、ヘリコプターは常に最新の状態を保ち、新たな脅威に対抗する準備が整います。艦隊近代化イニシアチブの目的は、構造のアップグレードやエンジンの改良など、さまざまな変更を通じて攻撃ヘリコプターの運用寿命を延ばすことです。時代遅れの航空機を最新のシステムとコンポーネントに置き換えることで、防衛軍は艦隊の可用性と即応性を向上させ、コストのかかる交換の必要性を遅らせることができます。

世界中の多くの国が予算上の制約や競合する優先事項に直面しており、新しい攻撃ヘリコプターの取得や艦隊の近代化プログラムにリソースを投入する能力が制限される可能性があります。厳しい防衛予算は、調達決定の遅延や防衛イニシアチブへの資金削減によって、攻撃ヘリコプターの需要に影響を及ぼす可能性があります。攻撃ヘリコプター業界は、グローバルサプライチェーンネットワークを通じて、さまざまなソースからコンポーネント、サブシステム、原材料を購入しています。自然災害、貿易紛争、地政学的紛争、パンデミックなどのイベントは、サプライチェーンの混乱を引き起こす可能性があります。これにより、必要なコンポーネントの不足、費用の増加、製造の遅れが発生する可能性があります。攻撃ヘリコプター市場の大手企業と最近参入した企業は、市場シェアをめぐって激しい戦いを繰り広げています。

最大離陸重量による分析

8 メトリック トン以上 (16,000 ポンド以上) のセグメントは、2023 年から 2033 年の予測期間にわたって最大の市場シェアを占めました。8 メトリック トン以上の重量の攻撃ヘリコプターには、小型のヘリコプターよりも強力なエンジン、高度な航空電子機器、および大量の弾薬が搭載されています。対戦車ミサイル、大砲、ロケット、空対空ミサイルなど、より幅広い武器を搭載できるようになったため、航空機は現代の戦闘シナリオでより効果的です。装甲保護、バックアップ システム、レーダーや赤外線誘導兵器などの脅威に対する最先端の防御など、より優れた生存性機能は、大型の攻撃ヘリコプターによく見られます。その結果、危険な状況に対処し、敵との交戦に耐えるのに適しています。新興経済国が軍事力を強化し、防衛予算を増額するにつれ、8 トン以上のセクターにおける先進的な攻撃ヘリコプターの需要が高まっています。

プラットフォーム別の分析

空軍セグメントは、2023年から2033年の予測期間にわたって最大の市場シェアを占め、市場を支配しています。現代の空軍は、戦略目標を達成するために、空、陸、海、宇宙、サイバーの能力を統合するマルチドメイン運用コンセプトを徐々に実践しています。攻撃ヘリコプターは、地上部隊に近接航空支援、戦闘阻止、監視を提供するため、空軍の任務に不可欠なものとなっています。空軍は、特殊作戦支援、航空阻止、テロ対策、船団護衛、反乱鎮圧など、さまざまな専門任務や任務に攻撃ヘリコプターを利用しています。これらのプラットフォームは、適応性と機敏性を備えているため、起伏の多い地形から人口密集地まで、幅広い運用環境で運用できます。空軍を拡大している新興国は、軍隊の近代化と安全保障上の懸念に対処する手段として、攻撃ヘリコプターの能力への投資を増やしています。

地域別の分析

このレポートの詳細については、こちらをご覧ください -

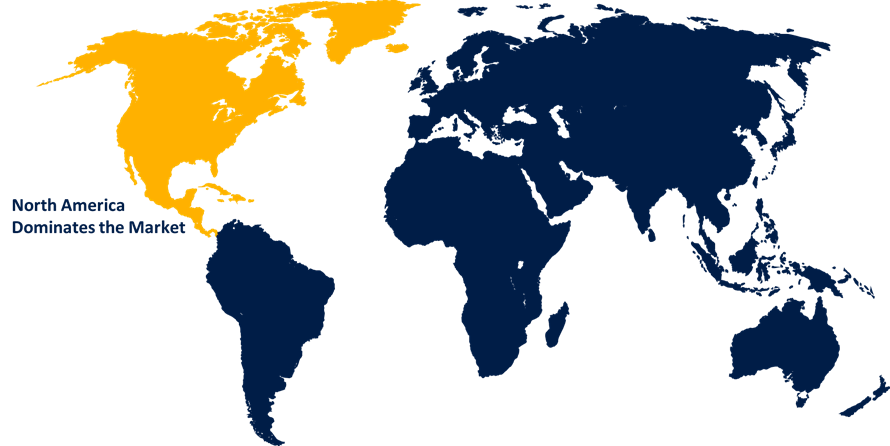

北米は、2023年から2033年にかけて攻撃ヘリコプター市場を支配すると予想されています。統合および複合兵器作戦の一環として、攻撃ヘリコプターは、北米の地上部隊、戦闘機、無人航空システム(UAS)、および指揮統制プラットフォームと連携して動作することがよくあります。他の複合部隊コンポーネントとの相互運用性と統合は、攻撃ヘリコプターの運用における重要な要素です。北米のメーカーは、同盟国と海外の両方の顧客を満足させることを目指して、攻撃ヘリコプタープラットフォームの国際市場を積極的に追求しています。見本市や防衛フェアへの参加、政府間協定、政府間イニシアチブにより、高度な回転翼航空機機能を求めるパートナー国への攻撃ヘリコプターの輸出が可能になります。

アジア太平洋地域は、2023年から2033年の間に最も急速な市場成長を遂げています。アジア太平洋地域の多くの国は、変化する安全保障状況と地政学的圧力に対応して防衛費を増やしています。前述の傾向により、軍事力を強化するための高度な攻撃ヘリコプターの取得を含む防衛調達イニシアチブが増加しています。領土紛争、地域的な緊張、安全保障上の懸念が続くため、アジア太平洋地域の国々は攻撃ヘリコプターやその他の最先端の軍事装備を必要としています。オーストラリア、中国、インド、日本、韓国、米国などの国は、戦略的安定性と潜在的な敵に対する抑止力のために、軍隊の近代化を積極的に進めています。アジア太平洋地域の多くの国は、時代遅れの防衛装備を更新し、軍隊を強化するために近代化プログラムを実施しています。

最近の市場動向

- 2023年9月、ボーイング社とアビエーション・キャピタル・グループLLCは、737 MAX航空機13機の契約を締結したことを発表した。

市場の主要プレーヤー

- ボーイング社

- ロシアのヘリコプター

- MDヘリコプター。

- HAL トルコ航空宇宙産業

- レオナルド – フィンメッカニカ

- ベルヘリコプター

- ロッキード・マーティン社

- テキストロン株式会社

- エアバス・ヘリコプターズ

- デネル

市場セグメンテーション

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。

攻撃ヘリコプター市場、最大離陸重量分析

- 8トン以上(16,000ポンド以上)

- 8トン未満(16,000ポンド以上)

攻撃ヘリコプター市場、プラットフォーム分析

- 軍

- 海軍

- 空軍

攻撃ヘリコプター市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南米のその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

このレポートを購入するにはサポートが必要ですか?