アジアパシフィック高密度ポリエチレン 市場規模レポート2035

業界: Chemicals & Materialsアジア太平洋高密度ポリエチレン市場動向は2035年

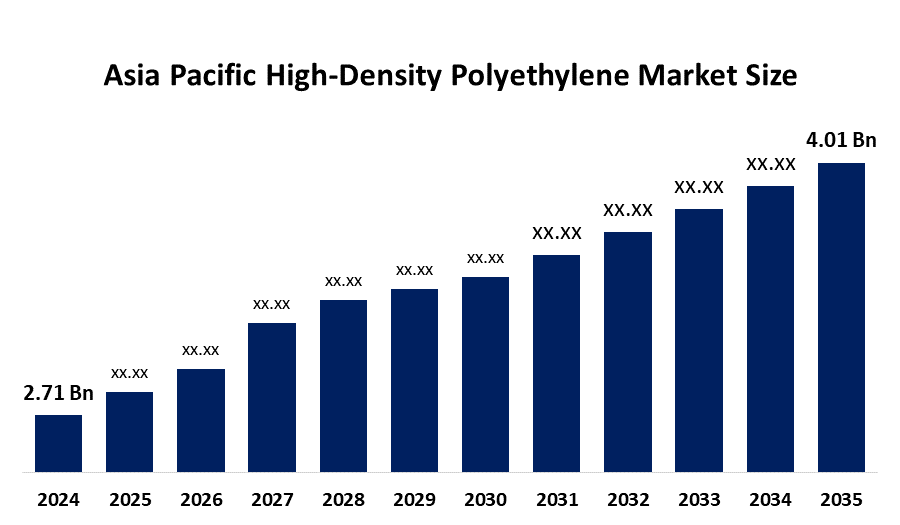

- アジア太平洋高密度ポリエチレン市場規模は、2024年にUSD 2.71 Billionで推定されました

- 市場規模は2025年から2035年にかけて約6.52%のCAGRで成長する見込み

- アジア太平洋高密度ポリエチレン市場規模は、2035年までにUSD 4.01億に達する見込み

このレポートの詳細については、こちらをご覧ください -

Spherical Insights & Consulting が発行するリサーチレポートによると、アジア太平洋高密度ポリエチレン市場規模は、2025年から2035年までの 6.52% の CAGR で成長する 2035 年までに USD 4.01 億に達すると予想されます。 市場は急速な産業化、包装および構造の強い要求、拡大の自動車セクターおよび持続可能なプラスチック解決およびリサイクルを促進する政府のイニシアティブによって運転されます。

市場概観

高密度ポリエチレン(HDPE)は、エチレンを基部ポリマーに変える化学プロセスから派生する強力で軽量な熱可塑性材料として機能します。 HDPEのリサイクル容量は材料を最初に使用の後で人々が投げるプロダクトを作り出す優秀な選択にします。 HDPE素材のUV保護により、日光の露出を損なうことなくオリジナルカラーを維持できます。 予測期間中、インド、マレーシア、中国、日本におけるHDPE需要の高まりは、住宅と商業分野における急速な産業発展、都市成長、ビルプロジェクトの増加につながると期待されています。

2025年12月、Guru Gobind Singh Refinery、HPCL Mittal Energy Limited(HMEL)が運営するBathindaは、RS 2,600 Croreの新鮮な投資を目撃します。 投資は新しいポリプロピレン下流の企業を確立し、新しい良い化学生産設備を造ります。

中国の禁止されたレストランや店舗は、1月2021から始まる主要都市全体で、シングルユースプラスチックストローや買い物袋を使用してから。 インド環境省は、7月2022日以降に単一利用プラスチックに関するすべての活動を停止するプラスチック禁止を実施する予定です。 政府による厳格な廃棄物管理規則の導入により、リサイクルされたHDPEを重要な収益機会として開発しています。

レポートカバレッジ

本研究報告では、アジア・パシフィックの高密度ポリエチレン市場を様々な分野や地域に基づいて分類し、各サブマーケットにおける収益成長予測やトレンド分析を行っています。 レポートは、アジア太平洋高密度ポリエチレン市場の影響を受ける主要な成長ドライバー、機会、課題を分析します。 市場の発展と競争戦略, そのような拡大など, 製品起動, 開発, パートナーシップ, 合併, 買収は、市場で競争力のある風景を描くために含まれています. レポートは、重要な市場プレーヤーを戦略的に識別し、プロファイルし、アジア太平洋高密度ポリエチレン市場の各サブセグメントにおけるコアコンピテンシーを分析します。

アジアパシフィック高密度ポリエチレン市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2024 |

| の市場規模 2024: | USD 2.71 請求 |

| 予測期間: | 2025-2035の |

| 予測期間のCAGR 2025-2035の : | CAGR of 6.52% |

| 2035の 価値の投影: | 米ドル 4.01 請求 |

| 過去のデータ: | 2020年2月23日 |

| ページ数: | 210 |

| 表、チャート、図: | 95 |

| 対象となるセグメント: | 供給在庫によって、適用によって |

| 対象企業:: | Sinopec、石油中国、Relianceの企業株式会社、インドのオイルCo.株式会社、LGのケム、ロッテの化学薬品Co.、SCGの化学薬品、FormosaのプラスチックCo.、石油化学グループ、QenosのPty株式会社、他およびキー プレイヤー |

| 落とし穴と課題: | COVID-19は、挑戦、未来、成長、および分析を強調します |

このレポートの詳細については、こちらをご覧ください -

工場の運転

アジアパシフィックの高密度ポリエチレン市場は、その軽量性、損傷に耐える能力、湿気を保ち続ける能力のために、硬質包装とフレキシブル包装の両方に高度に活用されている材料によって駆動されます。 包装された食品産業の上昇の電子商取引の市場は、このプロダクトのための要求を運転します。 循環型経済慣行をサポートする人々と政府の規制の環境意識は、リサイクルされたHDPEとバイオベースの代替手段のより大きな使用をもたらしました。 高度な触媒システムの開発は、メーカーが高度な性能製品を作成することを可能にします。

工場の修復

アジアパシフィックの高密度ポリエチレン市場は、同社の生産コストと利益率が減少し、その製造プロセスは、エチレンを含む石油化学原料に大きく依存しているため、直接変動を経験します。それは原油と天然ガス価格に依存します。 地域全体の政府は、プラスチック汚染問題の解決として、プラスチック使用と廃棄物管理の実践を制御するための税務対策とともに厳格な規則を実施します。

市場区分

アジアパシフィックの高密度ポリエチレン市場シェアは、フィードストックとアプリケーションに分類されます。

- 最大の市場シェアを占めるナフタセグメント 2024年、予報期間中に重要なCAGRで成長すると予想されるお問い合わせ

アジアパシフィックの高密度ポリエチレン市場は、ナフタ、天然ガス、その他にフィードストックによってセグメント化されます。 これらの中で、ナフタセグメントは2024年に最大の市場シェアを占め、予測期間中に重要なCAGRで成長することが期待されています。 セグメント成長は、最大の市場セグメントを構成するHDPE製品を製造するために使用される主要なフィードストックによって駆動されます。 クラック技術の継続的な発展は、より良い収量と製品品質を通じて、ナフタ由来のエチレン生産を改善しました。 既存のナフタの生産設備と、精製所と石油化学プラント間の運用リンクは、この製品に対する強力な市場プレゼンスを作成します。

- ブロー成形セグメントは、2024年に市場を支配し、予測期間中に相当するCAGRで成長する予定です。

適用に基づいて、アジア太平洋高密度ポリエチレン市場は、ブロー成形、フィルムおよびシート、射出成形、パイプおよび押出などの分野に分けられます。 これらの中で、ブロー成形セグメントは2024年に市場を支配し、予測期間中に相当するCAGRで成長する予定です。 区分的な成長は容器およびびんの製造業プロセスによって運転され、ドラムはすべての適用のための一流の方法として役立つ吹く鋳造物によってHDPEの使用を中心に残ります。 プロセスは、オペレータがそれを膨脹させ、そして意図された形を作成する型を埋めるまでプラスチック管を熱することから始まります。 包装業界は、軽量性と耐薬品性を兼ね備えた製品を必要とするため、ブロー成形HDPE製品が必要です。

競争分析:

本レポートは、アジア太平洋高密度ポリエチレン市場における主要な組織/企業戦略、セグメント市場シェア、およびSWOT分析を中心に、製品提供、事業概要、地理的存在、企業戦略、セグメント市場シェアに関する比較評価を主軸とした、適切な分析を提供しています。 また、製品開発、イノベーション、ジョイントベンチャー、パートナーシップ、合併、買収、戦略的アライアンス、その他を含む、企業の現在のニュースと開発に焦点を当てた実証分析も実施しています。 これにより、市場での全体的な競争の評価が可能になります。

主要企業リスト

- シノペック

- 石油中国

- 信頼性の企業 代表取締役

- インドオイル株式会社

- LGシム

- ロッテケミカル株式会社

- SCGの化学薬品

- フォルモサ プラスチック株式会社

- 石油化学グループ

- QenosのPty株式会社

- その他

主ターゲット聴衆

- マーケットプレイヤー

- IR情報

- エンドユーザー

- 政府の権限

- コンサルティング・リサーチファーム

- ベンチャーキャピタル

- 付加価値リセラー(VAR)

最近の開発

2024年11月、 BASFは、高密度ポリエチレン(HDPE)の新しいブランドであるEasiplasTMを発売し、Zhanjiang VerbundのHDPE工場で重要な建設マイルストーンを達成しました。

市場セグメント

この研究では、2020年から2035年までのアジア太平洋、地域、国レベルでの収益を予測しています。 Spherical Insights は、アジア・パシフィックの高密度ポリエチレン市場を以下のセグメントに基づいてセグメント化しました。

アジアパシフィック高密度ポリエチレン 市場, フィードストック

- ナフタ

- 天然ガス

- その他

アジアパシフィック高密度ポリエチレン 市場, 用途別

- ブロー成形

- フィルム・シート

- 射出成形

- 管および放出

- その他

このレポートを購入するにはサポートが必要ですか?