世界の航空機用コンピュータ市場 規模、シェア、COVID-19の影響分析、タイプ別(飛行制御、ミッション制御、エンジン制御)、プラットフォームタイプ別(回転翼航空機、固定翼航空機、無人航空機)、エンドユーザー別(OEM、アフターマーケット)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、2033年までの分析と予測

業界: Aerospace & Defense世界の航空機コンピューター市場規模は2033年までに7155億ドルに達する見込み

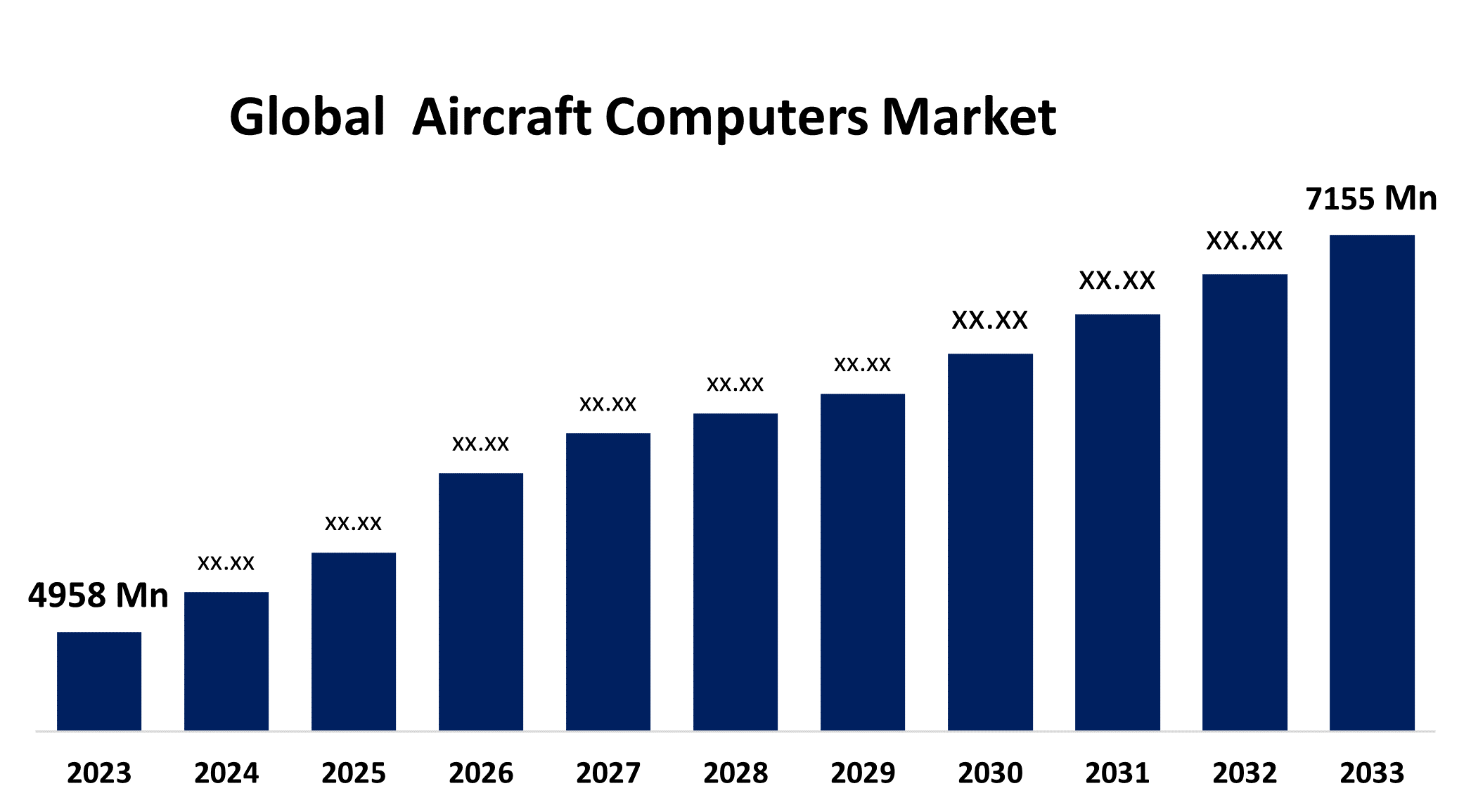

Spherical Insights & Consultingが発行した調査レポートによると、世界の航空機コンピューター市場 規模は、予測期間中に年平均成長率(CAGR)3.74%で成長し、2023年の4,958億米ドルから2033年には7,155億米ドルに成長すると予想されています。

このレポートの詳細については、こちらをご覧ください -

「世界の航空機用コンピューター市場の規模、シェア、COVID-19の影響分析、タイプ別(フライトコントロール、ミッションコントロール、エンジンコントロール)、プラットフォームタイプ別(回転翼航空機、固定翼航空機、無人航空機)、エンドユーザー別(OEM、アフターマーケット)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析と予測2023~2033年」に関するレポートから、121の市場データ表と図表を含む206ページにわたる主要な業界の洞察を参照してください。

航空機コンピュータ市場は、飛行の安全性と運用効率を向上させる最新の航空電子工学システムに対する需要の高まりに牽引され、急速に拡大しています。市場には、現代の航空機に不可欠な飛行制御コンピュータ、ナビゲーション システム、ミッション コンピュータなど、さまざまなコンポーネントが含まれています。人工知能と機械学習の統合などの技術革新により、より高度で信頼性の高いシステムの開発が加速しています。主要企業は、革新を起こし、航空業界の厳しい規制基準を満たすために、研究開発に多額の投資を行っています。さらに、無人航空機 (UAV) の使用の増加と新興経済における商業航空の増加が市場の成長を牽引しています。業界は、継続的な改善と世界中の航空機の納入の増加に支えられ、さらに拡大する準備ができています。

世界の航空機用コンピュータ市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2023 |

| の市場規模 2023: | 49億5,800万米ドル |

| 予測期間: | 2023-2033 |

| 予測期間のCAGR 2023-2033 : | 3.74% |

| 2033 価値の投影: | 71億5,500万米ドル |

| 過去のデータ: | 2019-2022 |

| ページ数: | 180 |

| 表、チャート、図: | 110 |

| 対象となるセグメント: | タイプ別、プラットフォームタイプ別、エンドユーザー別、地域別 |

| 対象企業:: | ハネウェル・インターナショナル社, レイセオン・テクノロジーズ社, タレス・グループ, BAEシステムズ社, カーチス・ライト社, サフラン社, サーブ社, ボーイング社, and ユナイテッド・テクノロジーズ社 |

| 落とし穴と課題: | COVID-19の影響、課題、将来、成長、分析 |

このレポートの詳細については、こちらをご覧ください -

航空機用コンピュータ市場バリューチェーン分析

航空機コンピューター市場のバリュー チェーンには、半導体、センサー、電子回路などの重要なコンポーネントを供給する原材料サプライヤーから始まる、数多くの重要な段階が含まれます。これらの材料は、その後、製造業者によって飛行制御、ナビゲーション、ミッション コンピューターなどのさまざまな航空機コンピューター システムの作成に使用されます。システム インテグレーターは、これらのコンピューターを特定の航空機仕様を満たす航空電子機器パッケージ全体に統合する上で重要な役割を果たします。その後、OEM (Original Equipment Manufacturers) がこれらのテクノロジーを新しい航空機に統合するか、既存の航空機をアップグレードします。規制機関も、安全性とパフォーマンスの基準への準拠を確保します。最高のパフォーマンスと寿命を維持するために、専門のサービス プロバイダーがメンテナンス、アップグレード、修理などのアフターマーケット サービスを提供しています。

航空機用コンピュータ市場機会分析

高度な航空電子工学とデジタル技術が広く採用されるようになるにつれ、航空機コンピューターの市場は大きな可能性を秘めています。特に新興国では商業航空が拡大しており、近代化された航空機システムの需要が高まっています。人工知能、機械学習、データ分析の統合により、よりスマートで効率的な飛行制御およびナビゲーション システムを作成する機会が生まれます。さらに、軍事および民間用の無人航空機 (UAV) の急増により、市場機会が拡大しています。持続可能な航空イニシアチブとより環境に優しい技術の推進により、燃料効率を改善し、排出量を最小限に抑える新しい航空機コンピューター ソリューションの可能性が開かれています。テクノロジー企業と航空宇宙企業のコラボレーションにより、改善が加速し、市場プレーヤーが新たなトレンドを活用できるようになります。

現在の航空機群の近代化は、航空機コンピュータ市場の成長の大きな原動力です。航空会社や軍事事業者は、安全性、効率性、変化する規制要件への準拠を向上させるために、老朽化した航空機群を新しい航空電子機器で近代化する傾向が強まっています。これらの機能強化には、高度な飛行制御システム、改良されたナビゲーションおよび通信システム、ミッションコンピュータが含まれます。航空業界のデジタル化と自動化への移行により、最先端のコンピュータシステムの需要が高まっています。また、既存の航空機を最新の航空電子機器で改造すると、耐用年数と運用能力が向上し、新しい航空機を購入するよりも安価なオプションになります。その結果、航空機コンピュータの市場は、技術の進歩と運用の卓越性の追求に対する需要に支えられ、急速に拡大しています。

高度な航空電子工学システムの研究、開発、統合に伴う高額なコストは、特に中小企業にとって大きな障害となります。厳格な規制や認証プロセスは遅延やコスト増加の原因となり、市場へのアクセスや製品の発売を妨げます。さらに、技術の急速な進歩には継続的なイノベーションが必要であり、企業に競争力維持のプレッシャーがかかります。高度にコンピュータ化されたシステムに関連するサイバーセキュリティの危険性も懸念されており、潜在的な脅威から保護するための強力なセキュリティ対策が求められています。さらに、サプライチェーンの中断や地政学的緊張は重要なコンポーネントの入手性に影響を及ぼし、製造の遅延を引き起こす可能性があります。

タイプ別の洞察

飛行制御セグメントは、2023年から2033年の予測期間にわたって最大の市場シェアを占めました。フライバイワイヤ技術を使用した最新の飛行制御システムは、正確な操作と安定性を提供し、パイロットの作業負荷を軽減し、燃料効率を高めます。新しい航空機の製造の増加と現在の航空機群の近代化により、これらの技術の採用が促進されています。センサー技術、人工知能、機械学習の進歩により、飛行制御システムの機能が強化されています。自律飛行および遠隔飛行航空機の重要性が高まるにつれて、強力な飛行制御コンピューターの需要が高まっています。より高い安全基準と運用効率を求める規制要件により、より大規模な航空機コンピューター市場でこのセグメントは力強い成長を遂げています。

プラットフォームタイプ別の分析

無人航空機セグメントは、2023年から2033年の予測期間にわたって最大の市場シェアを占めました。監視、偵察、配送サービス、農業監視の機能強化により、最新の航空電子工学システムの需要が高まっています。自律的かつ効率的に運用するには、UAVには強力な飛行制御、ナビゲーション、ミッションコンピューターが必要であり、これにより専用の航空機コンピューターの需要が高まります。人工知能や機械学習などの技術開発により、UAVの機能が向上し、採用が促進されています。政府や企業は、低コストで多用途であるため、UAVテクノロジーに多額の投資を行っています。規制当局の支援とUAVの設計と機能の継続的な改善により、航空機コンピューター市場におけるこのセグメントの急速な成長が維持されると予測されています。

エンドユーザーによる分析

アフターマーケット部門は、2023年から2033年の予測期間に最大の市場シェアを占めました。航空会社と軍事事業者は、既存の航空機のパフォーマンス、安全性、および最新基準への準拠を改善したいと考えており、これにより、飛行制御、ナビゲーション、およびミッションコンピューターの改善に対する需要が高まっています。技術の改善と規制上の義務により、定期的な更新と改修が必要となり、アフターマーケット業界に利益をもたらします。さらに、世界中で運航中の航空機の数が増加しているため、診断、メンテナンス、オーバーホールなどの継続的なサポートサービスに対する要件が高まっています。専門のサービスプロバイダーとOEMは、航空電子システムの寿命と最適なパフォーマンスを保証する完全なアフターマーケットソリューションを提供することでこの傾向を活用し、業界の成長を促進しています。

地域別の分析

このレポートの詳細については、こちらをご覧ください -

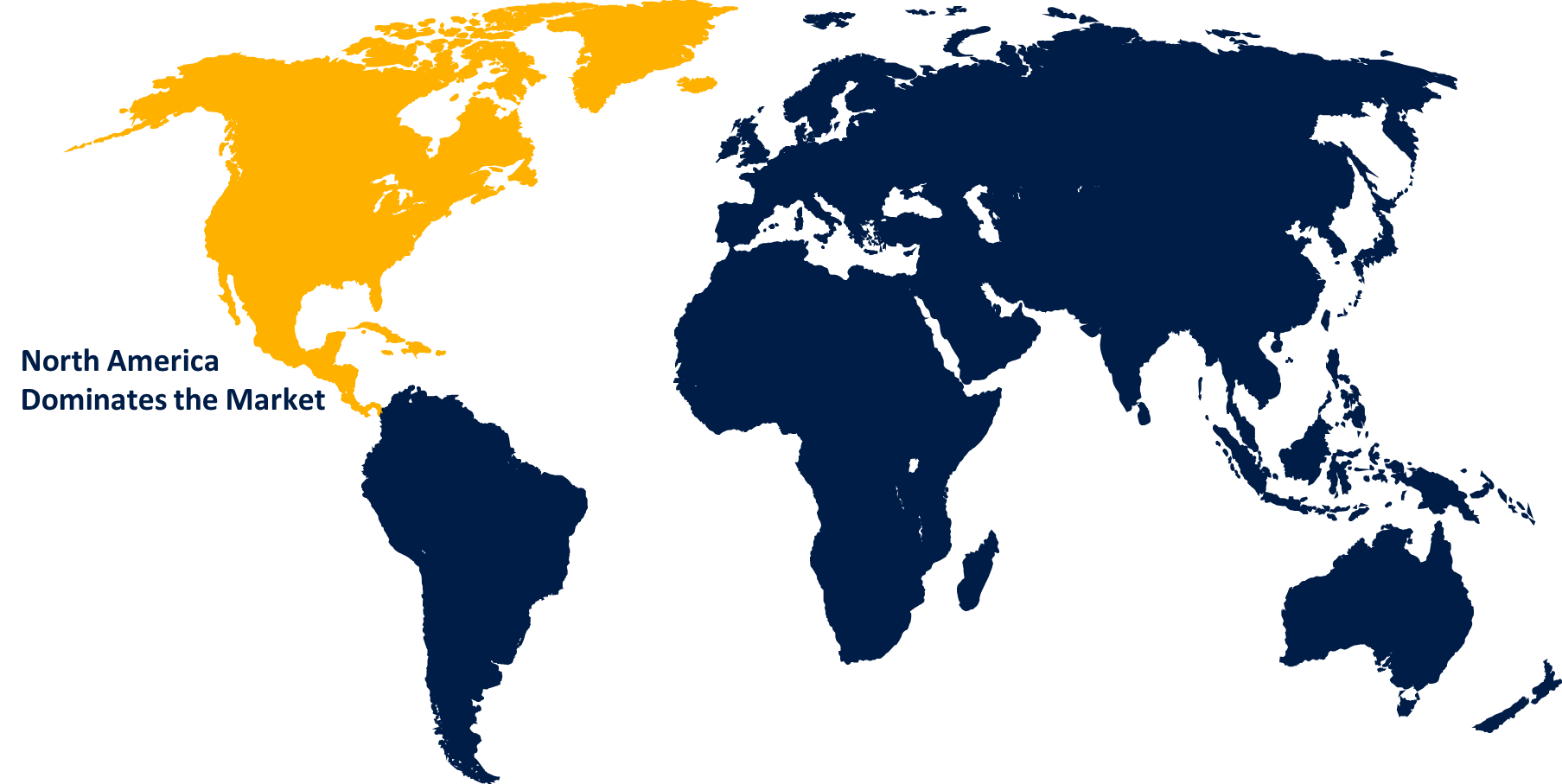

北米は、2023年から2033年にかけて航空機コンピューター市場を支配すると予想されています。この地域の需要は、安全性、効率性、厳しい規制基準への準拠の向上に重点を置いた、商用および軍用艦隊の継続的な近代化によって推進されています。次世代の飛行制御、ナビゲーション、通信システムなどの高度な航空電子工学システムが広く採用されています。さらに、無人航空機(UAV)の台頭と自律飛行技術の進歩が市場の成長を牽引しています。航空宇宙と防衛の世界的リーダーである米国は、研究開発への多額の投資により、市場の動向に大きな影響を与えています。戦略的コラボレーションと政府の支援により市場が強化され、北米は世界の航空機コンピューター部門の主要プレーヤーとしての地位を確立しています。

アジア太平洋地域は、2023年から2033年の間に最も急速な市場成長を遂げています。中国やインドなどの新興経済国は、航空インフラの近代化に多額の投資を行っており、その結果、高度な航空電子機器の需要が増加しています。この地域では中流階級が増加し、航空旅行の需要が高まっているため、新しい航空機の需要が高まっており、航空機用コンピューターの市場も拡大しています。さらに、格安航空会社や地域航空会社の成長もこのニーズに拍車をかけています。航空電子機器システムでは、人工知能や機械学習などの最先端技術の使用が普及しつつあります。政府が航空の安全性と効率性の向上に重点を置いていることと、UAV開発への多額の投資が相まって、アジア太平洋地域の航空機用コンピューター市場の力強い成長に貢献しています。

最近の市場動向

- 2023年2月、ハネウェルはボーイングの次世代737 MAX 10Xに飛行制御コンピュータを供給するという大型契約を獲得しました。この契約は、民間航空業界における信頼性が高く革新的な飛行制御システムに対する継続的な需要を示しています。

市場の主要プレーヤー

- ハネウェルインターナショナル株式会社

- レイセオンテクノロジーズ株式会社

- タレスグループ

- BAEシステムズ

- カーチス・ライト社

- サフラン

- ABも取れるよ

- ボーイング

- ユナイテッドテクノロジーズコーポレーション

市場セグメンテーション

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。

航空機用コンピュータ市場、タイプ分析

- 飛行制御

- ミッションコントロール

- エンジン制御

航空機用コンピュータ市場、プラットフォームタイプ分析

- 回転翼航空機

- 固定翼航空機

- 無人航空機

航空機用コンピュータ市場、エンドユーザー分析

- メーカー

- アフターマーケット

航空機用コンピュータ市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南米のその他の地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

このレポートを購入するにはサポートが必要ですか?