世界の航空宇宙および防衛の付加製造市場の規模、シェア、および COVID-19 の影響分析、プラットフォーム別 (航空 (航空機および UAV)、防衛 (戦闘車両、軍用 PPE、武器、潜水艦の船体、その他)、宇宙 (エンジン、衛星、宇宙船、ロケット))、垂直別 (プリンター、材料、その他)、アプリケーション別 (エンジン コンポーネント、宇宙コンポーネント、構造コンポーネント、防衛機器、その他)、テクノロジー別 (FDM、DMLS、SLA、CLIP、SLS、その他)、地域別 (北米、ヨーロッパ、アジア太平洋、ラテン アメリカ、中東、アフリカ)、分析および予測 2023 - 2033

業界: Aerospace & Defense世界の航空宇宙および防衛分野の付加製造市場規模は2033年までに142億米ドルに達する見込み

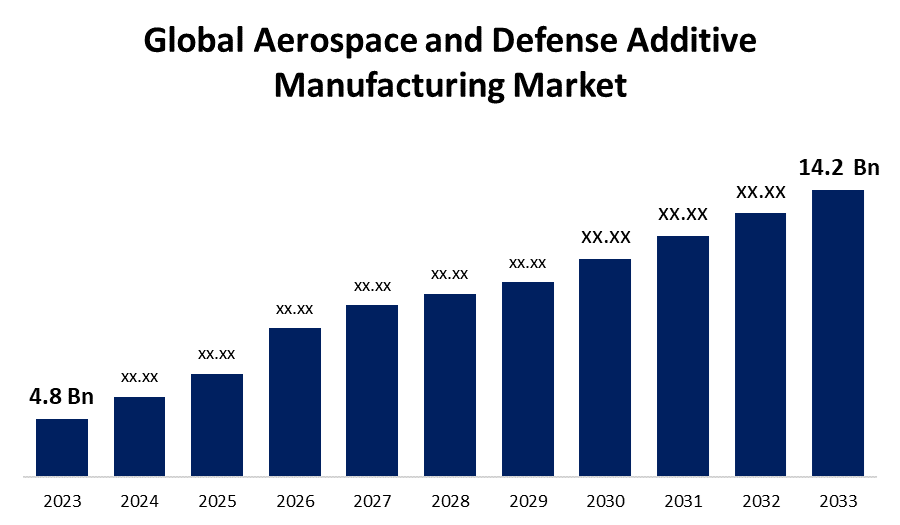

Spherical Insights and Consultingが発行した調査レポートによると、世界の航空宇宙および防衛分野の付加製造市場規模は、予測期間中に年平均成長率(CAGR)11.46%で成長し、2023年の48億米ドルから2033年には142億米ドルに成長すると予想されています。

このレポートの詳細については、こちらをご覧ください -

「世界の航空宇宙および防衛付加製造市場の規模、シェア、および COVID-19の影響分析、プラットフォーム別 (航空 (航空機および UAV)、防衛 (戦闘車両、軍用 PPE、武器、潜水艦の船体、その他)、宇宙 (エンジン、衛星、宇宙船、ロケット))、垂直別 (プリンター、材料、その他)、アプリケーション別 (エンジン コンポーネント、宇宙コンポーネント、構造コンポーネント、防衛機器、その他)、テクノロジー別 (FDM、DMLS、SLA、CLIP、SLS、その他)、地域別 (北米、ヨーロッパ、アジア太平洋、ラテン アメリカ、中東、アフリカ)、分析および予測 2023 - 2033」に関するレポートから、240 ページにわたる 110 の市場データ テーブルと図表を含む主要な業界の洞察を参照します。

航空宇宙および防衛分野の付加製造市場は、3D 印刷技術の進歩と軽量で高強度の部品に対する需要の高まりに後押しされ、急速に拡大しています。この市場は、高度なエンジン部品、航空機構造、軍事および宇宙用途の特殊部品の製造など、幅広い用途をカバーしています。付加製造の利点は、材料の無駄の削減、生産サイクルの迅速化、複雑なデザインの作成能力などであり、これが採用の主な動機となっています。主要業界企業は、付加製造技術の能力を向上させるために研究開発に投資しています。さらに、規制当局は 3D 印刷部品の品質と信頼性を検証するための標準を採用しており、これにより市場の信頼と成長が高まります。

世界の航空宇宙および防衛分野の付加製造市場 レポートの対象範囲

| レポートの対象範囲 | Details |

|---|---|

| 基準年: | 2023 |

| の市場規模 2023: | 48億米ドル |

| 予測期間: | 2023 - 2033 |

| 予測期間のCAGR 2023 - 2033 : | 11.46% |

| 2033 価値の投影: | 142億米ドル |

| 過去のデータ: | 2019 - 2022 |

| ページ数: | 268 |

| 表、チャート、図: | 110 |

| 対象となるセグメント: | プラットフォーム別、業種別、アプリケーション別、テクノロジー別、地域別 |

| 対象企業:: | ゼネラル・エレクトリック・カンパニー、レイセオン・テクノロジーズ・コーポレーション、ボーイング・カンパニー、ロッキード・マーティン・コーポレーション、エアバスSE、ノースロップ・グラマン・コーポレーション、BAEシステムズ、サフランSA、ロールスロイス・ホールディングス、ハネウェル・エアロスペース、シーメンス・デジタル・インダストリーズ・ソフトウェア、OCエリコン・コーポレーションAG、ムーグ社、エアロジェット・ロケットダイン・ホールディングス社、カーペンター・テクノロジー・コーポレーション、レニショーPLC、GKNエアロスペース、ストラタシス社、EOS GmbH、3Dシステムズ・コーポレーション、プロト・ラボラトリーズ社、マテリアライズNV、デスクトップ・メタル社、SLMソリューションズ・グループAG、オプトメック社、シンタビア社、アディティブ・インダストリーズ社、オプティシス社、CRPテクノロジー社、BeAMマシン社、 |

| 落とし穴と課題: | COVID-19 の影響、課題、将来、成長、分析 |

このレポートの詳細については、こちらをご覧ください -

航空宇宙および防衛分野の付加製造市場バリューチェーン分析

航空宇宙および防衛分野の積層造形市場のバリュー チェーンは、3D プリントに必要な特殊な金属、ポリマー、複合材料を提供する原材料サプライヤーから始まる、数多くの重要な段階で構成されています。これらの材料はその後、高度な積層造形マシンとソフトウェアを作成して提供するテクノロジー企業によって処理されます。次のレベルには、設計、試作、製造サービスを提供するサービス プロバイダーが含まれ、積層造形を利用して高性能の航空宇宙および防衛コンポーネントを製造します。次に、品質保証組織がこれらのコンポーネントをテストして検証し、厳しい業界標準を満たしていることを確認します。最後に、相手先ブランド製造会社 (OEM) が完成品を航空機、宇宙船、防衛システムに統合し、サプライヤーや規制機関と協力して、困難な運用環境で最高のパフォーマンスと安全性を確保します。

航空宇宙および防衛分野の付加製造市場機会分析

航空宇宙および防衛分野の積層造形市場のバリュー チェーンは、3D プリントに必要な特殊な金属、ポリマー、複合材料を提供する原材料サプライヤーから始まる、数多くの重要な段階で構成されています。これらの材料はその後、高度な積層造形マシンとソフトウェアを作成して提供するテクノロジー企業によって処理されます。次のレベルには、設計、試作、製造サービスを提供するサービス プロバイダーが含まれ、積層造形を利用して高性能の航空宇宙および防衛コンポーネントを製造します。次に、品質保証組織がこれらのコンポーネントをテストして検証し、厳しい業界標準を満たしていることを確認します。最後に、相手先ブランド製造会社 (OEM) が完成品を航空機、宇宙船、防衛システムに統合し、サプライヤーや規制機関と協力して、困難な運用環境で最高のパフォーマンスと安全性を確保します。

軽量部品やコンポーネントの需要の高まりは、航空宇宙および防衛分野の積層造形産業の成長の主な原動力です。軽量素材は、燃料効率の向上、汚染物質の低減、航空機および防衛システムの性能向上に不可欠です。積層造形により、従来の製造プロセスでは実現できない洗練された軽量設計を実現し、強度や耐久性を犠牲にすることなく大幅な軽量化を実現できます。より持続可能でコスト効率の高いソリューションを求める業界の要望により、この需要はさらに高まっています。その結果、メーカーは 3D 印刷技術を使用して最適化された高性能コンポーネントを作成することが増えており、それによってイノベーションが刺激され、市場が拡大しています。

航空宇宙および防衛分野の付加製造事業は、その高い可能性にもかかわらず、多くの障害に直面しています。 1 つの顕著な障害は、3D 印刷装置と材料の初期コストが高いことです。これは、特に中小企業の間での広範な導入を妨げる可能性があります。 さらに、3D 印刷部品の品質と信頼性を保証することは非常に重要です。これらのコンポーネントは、安全性と性能に関する厳格な業界標準と規制基準に準拠する必要があるためです。 付加製造技術のサイズと拡張性に関する追加の技術的制約があり、これがより大きなコンポーネントの作成を制限します。 さらに、この分野では、知的財産の問題とサプライ チェーンの複雑さを管理する必要があります。

プラットフォーム別の分析

防衛分野は、2023年から2033年の予測期間に最大の市場シェアを占めました。積層造形は、無人航空機(UAV)、ミサイル、高度な戦闘機などの現代の防衛用途に不可欠な、複雑な形状を持つ軽量で耐久性のある部品の製造を可能にします。独自のコンポーネントを迅速に開発および製造する能力は、防衛戦略における運用効率と適応性を向上させます。さらに、サプライチェーンを簡素化し、物流の問題を軽減するこの技術の能力は、遠隔地や戦争地域で特に役立ちます。

業種別インサイト

プリンターセグメントは、2023年から2033年の予測期間に最大の市場シェアを占め、市場を支配しています。複雑で高性能なコンポーネントを構築するための3D印刷技術の出現が、この上昇を牽引しています。3Dプリンター技術が進歩し、精度、速度、材料能力が向上するにつれて、積層造形は航空宇宙および防衛アプリケーションでますます実現可能になっています。メーカーは、業界標準に適合する軽量で長持ちする部品を作成するために、高度なプリンターに急速に投資しています。マルチマテリアルおよび金属3Dプリンターの開発により、アプリケーションの範囲が広がり、主要なエンジン部品、機体、カスタムコンポーネントの製造が可能になりました。

アプリケーション別の洞察

宇宙部品セグメントは、2023年から2033年の予測期間に最大の市場シェアを占めました。付加製造により、複雑な形状やカスタマイズされた部品の作成が可能になり、これはパフォーマンスの向上と宇宙船の重量の軽減に不可欠です。この技術により、迅速な試作と製造サイクルの短縮が可能になり、宇宙ハードウェアのより頻繁な改訂と進歩が可能になります。NASAやSpaceXなどの民間宇宙企業は、衛星部品からロケットエンジンまで、あらゆるものを3Dプリントで製造しています。宇宙環境でオンデマンドで部品を製造できる能力は、新しい選択肢を開き、この業界の成長と投資を促進します。

テクノロジーによる洞察

FDMセグメントは、2023年から2033年の予測期間にわたって最大の市場シェアを占め、市場を支配しています。FDM技術は、ABSやナイロンなどの熱可塑性材料から部品の層を構築するため、優れた機械的品質を備えた軽量コンポーネントの製造に最適です。航空宇宙および防衛分野では、FDMはドローン、ツール、固定具、さらには飛行機や宇宙船の構造コンポーネントの作成に使用されています。従来のツールの制限なしに、設計を迅速に開発し、複雑な形状を製造できることは大きな利点です。FDMプリンターがより高度になり、高性能材料を処理できるようになると、航空宇宙および防衛業界での使用が増加し、製造プロセスの革新と効率化が促進される可能性があります。

地域別の分析

このレポートの詳細については、こちらをご覧ください -

北米は、2023年から2033年にかけて航空宇宙および防衛の付加製造市場を支配すると予想されています。強力な技術改善と巨額の研究開発費が成長を牽引しています。大規模な航空宇宙および防衛企業の存在により、パフォーマンスを向上させ、製造コストを削減する3Dプリント部品に対する強い需要が生まれます。NASAや国防総省が実施しているような防衛イニシアチブに対する政府の支援と資金提供は、業界の成長をさらに刺激します。この地域の確立されたインフラストラクチャと有能な人員も、付加製造技術の急速な導入を促進するのに役立ちます。さらに、学術機関、業界リーダー、研究組織間の協力により、絶え間ない革新が生まれ、世界の航空宇宙および防衛の付加製造市場における主要プレーヤーとしての北米の地位を強化しています。

アジア太平洋地域は、2023年から2033年にかけて最も急速な市場成長を遂げると見込まれています。この地域の強固な製造基盤と技術革新への重点により、軽量で複雑な部品を製造するための3Dプリントの使用が促進されています。研究開発を奨励する政府の措置、および地元企業と世界的リーダーとの協力が、市場の成長を後押ししています。さらに、アジア太平洋地域で成長を続ける商業航空部門は、航空機の製造とメンテナンスの効率と費用対効果を向上させるために積層造形を取り入れる大きな可能性を示しています。

最近の市場動向

- 2021年2月、米国防総省はコンテナ3Dプリントプラントに関してExOneと160万ドルの契約を締結した。契約によると、同社は長さ最大40フィートの標準的な輸送コンテナ内に3Dプリントポッドを構築する予定だ。

市場の主要プレーヤー

- ゼネラル・エレクトリック・カンパニー

- レイセオンテクノロジーズ株式会社

- ボーイング社

- ロッキード・マーティン社

- エアバスSE

- ノースロップ・グラマン・コーポレーション

- BAEシステムズ

- サフランSA

- ロールス・ロイス・ホールディングス

- ハネウェル・エアロスペース

- シーメンスデジタルインダストリーズソフトウェア

- OC エリコンコーポレーション AG

- ムーグ株式会社

- エアロジェット ロケットダイン ホールディングス株式会社

- カーペンターテクノロジー株式会社

- レニショーPLC

- GKN エアロスペース、ストラタシス株式会社

- EOS株式会社

- 3Dシステムズ株式会社

- プロトラボ株式会社

- マテリアライズNV

- デスクトップメタル株式会社

- SLMソリューショングループAG

- オプトメック株式会社

- シンタビア

- 添加剤産業

- オプティシスLLC

- CRPテクノロジーSRL

- ビームマシン株式会社

市場セグメンテーション

この調査では、2023 年から 2033 年までの世界、地域、国レベルでの収益を予測しています。

航空宇宙および防衛分野の付加製造市場、プラットフォーム分析

- 航空

- 航空機

- 無人航空機

- 防衛

- 戦闘車両

- 軍用PPE

- 兵器

- 潜水艦の船体

- その他

- 空間

- エンジン

- 衛星

- 宇宙船

- ロケット

航空宇宙および防衛分野の付加製造市場、垂直分析

- プリンター

- 材料

- その他

航空宇宙および防衛分野の付加製造市場、アプリケーション分析

- エンジン部品

- 宇宙コンポーネント

- 構造部品

- 防衛装備

- その他

航空宇宙および防衛分野の付加製造市場、技術分析

- ファジィ

- DMLS

- サービスレベル保証

- クリップ

- セルス

- その他

航空宇宙および防衛分野の付加製造市場、地域分析

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南米のその他の地域

- 中東およびアフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他の中東およびアフリカ

このレポートを購入するにはサポートが必要ですか?