Services de lancement spatial Taille du marché, croissance, prévisions à 2033

Industrie: Aerospace & DefenseGlobal Space Launch Services Perspectives du marché Prévisions à 2033

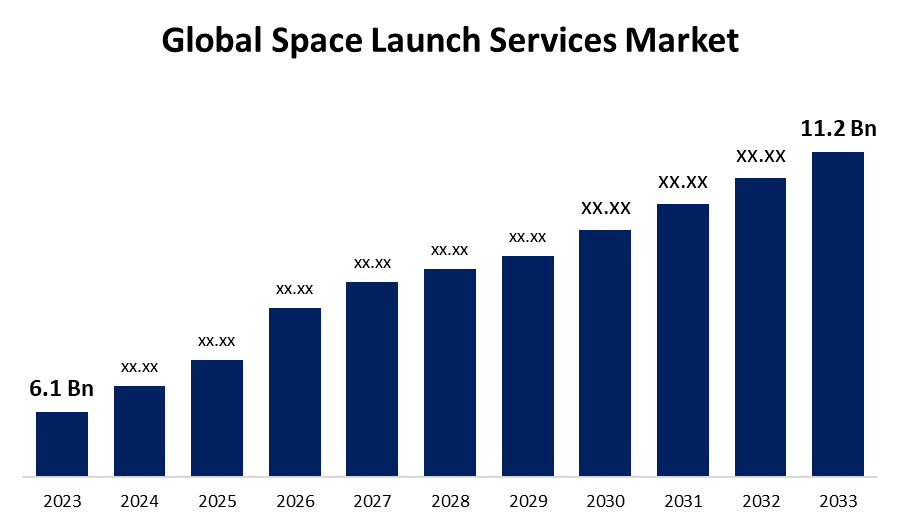

- La taille du marché des services de lancement spatial a été évaluée à 6,1 milliards de dollars en 2023.

- La taille du marché augmente avec un TCAC de 6,26 % de 2023 à 2033.

- Le marché mondial des services de lancement spatial devrait atteindre 11,2 milliards de dollars d'ici 2033.

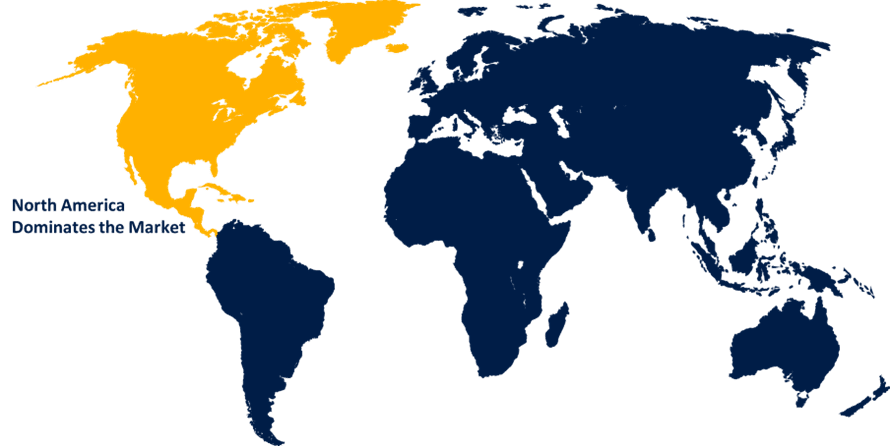

- L'Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision.

Obtenez plus de détails sur ce rapport -

La taille du marché mondial des services de lancement spatial devrait atteindre 11,2 milliards de dollars d'ici à 2033, soit un TCAC de 6,26 % au cours de la période de prévision 2023 à 2033.

Le marché des services de lancement spatial connaît une forte croissance, en raison de l'augmentation des déploiements par satellite, des progrès dans les technologies de lancement réutilisables et de l'augmentation des investissements gouvernementaux et commerciaux dans l'exploration spatiale. La demande de lancements de petits satellites, alimentée par des secteurs comme les télécommunications, l'observation de la Terre et la navigation, augmente rapidement. Les principaux acteurs, notamment SpaceX, Blue Origin et ULA, se concentrent sur des systèmes de lancement rentables et réutilisables pour améliorer l'accessibilité à l'espace. Les agences spatiales gouvernementales telles que la NASA, l'ESA et l'ISRO investissent également dans des missions spatiales profondes et des partenariats commerciaux. De plus, l'essor des initiatives privées de tourisme spatial et d'exploration lunaire façonne le marché. Toutefois, les défis tels que les coûts de lancement élevés, les contraintes réglementaires et les préoccupations environnementales demeurent des obstacles importants. L'industrie doit évoluer avec les progrès technologiques continus et les collaborations mondiales croissantes.

Marché des services de lancement spatial Analyse de la chaîne de valeur

La chaîne de valeur du marché des services de lancement spatial comprend plusieurs étapes interconnectées, allant des fournisseurs de matières premières aux utilisateurs finaux. Il commence avec les fournisseurs de matières premières et de composants, fournissant des éléments essentiels comme les matériaux composites, les systèmes de propulsion et l'avionique. Ensuite, les constructeurs de lanceurs tels que SpaceX, ULA et Rocket Lab conçoivent et assemblent des fusées en utilisant l'ingénierie avancée. Lancer les fournisseurs de services pour gérer la planification des missions, l'intégration de la charge utile et lancer l'exécution pour les clients gouvernementaux et commerciaux. Le soutien au sol et l'infrastructure comprennent des ports spatiaux, des stations de suivi et des réseaux de communication assurant une exploitation sans heurts. Des organismes de réglementation comme la NASA, l'ESA et la FAA supervisent les normes de conformité et de sécurité. Enfin, les utilisateurs finaux, y compris les opérateurs de satellites, les agences de défense et les entreprises de tourisme spatial, utilisent des services de lancement pour des applications telles que les télécommunications, l'observation de la Terre et l'exploration de l'espace profond. La collaboration entre ces étapes favorise l'efficacité et l'innovation de l'industrie.

Analyse des possibilités de marché des services de lancement spatial

Le marché des services de lancement spatial offre d'importantes possibilités en raison de la demande croissante de déploiement de satellites, d'exploration de l'espace profond et de projets spatiaux commerciaux. L'essor des petits satellites et méga-constellations pour les applications de communication, d'observation de la Terre et d'IoT alimente l'expansion du marché. La technologie des fusées réutilisables, lancée par des entreprises comme SpaceX et Blue Origin, réduit les coûts et rend l'espace plus accessible. Les marchés émergents, y compris le tourisme spatial, l'exploration lunaire et l'exploitation d'astéroïdes, offrent de nouvelles sources de revenus. Les initiatives gouvernementales et les partenariats public-privé accélèrent encore l'innovation dans le lancement des services. De plus, les progrès réalisés dans les missions hypersoniques et interplanétaires offrent des perspectives de croissance à long terme. Toutefois, il sera crucial de relever des défis tels que les contraintes réglementaires, la gestion des débris spatiaux et l'efficacité des coûts pour soutenir la croissance. Le marché est en voie d'expansion continue avec une participation mondiale croissante.

Marché mondial des services de lancement spatial Couverture du rapport

| Couverture du rapport | Details |

|---|---|

| Année de base: | 2023 |

| Taille du marché en 2023: | 11,2 milliards de dollars |

| Données historiques pour: | 2019-2022 |

| Nombre de pages: | 238 |

| Tableaux, graphiques et figures: | 119 |

| Segments couverts: | Par type d'orbite, par lanceur, par charge utile, par utilisateur final, par région |

| Entreprises couvertes :: | SpaceX Blue Origin Virgin Galactic Rocket Lab United Launch Alliance Arianespace China Aerospace Science and Technology Corporation Mitsubishi Heavy Industries Eurockot Launch Services Northrop Grumman ExPace Firefly Aerospace Relativité Space Orbital ATK International Launch Services Antrix Corporation Vector Launch Spaceflight Industries ISRO NASA Boeing Virgin Orbit |

| Pièges et défis: | COVID-19 Empact, Défis, avenir, croissance et analyse |

Obtenez plus de détails sur ce rapport -

Dynamique du marché

Dynamique du marché des services de lancement spatial

L'essor des organisations spatiales privées stimule la croissance du marché

SpaceX, Blue Origin et Rocket Lab révolutionnent l'industrie avec une technologie de fusée réutilisable, réduisant les coûts de lancement et augmentant l'accessibilité à l'espace. Des entreprises privées collaborent également avec des organismes gouvernementaux comme la NASA et l'ESA pour les lancements de satellites, les missions dans l'espace profond et l'exploration lunaire. La demande croissante pour le déploiement commercial de satellites, le tourisme spatial et l'exploration interplanétaire accélère encore davantage l'expansion du marché. Les investissements en capital-risque et en entreprises alimentent les progrès dans les systèmes de propulsion, les lancements de petits satellites et les voyages hypersoniques. Au fur et à mesure que la concurrence s'intensifie, l'industrie devrait connaître des progrès technologiques rapides, rendant l'espace plus accessible aux applications commerciales, scientifiques et de défense.

Restrictions et défis

Les coûts de lancement élevés demeurent un obstacle majeur, limitant l'accès des petits acteurs et des marchés émergents. La complexité de la réglementation, y compris la stricte réglementation en matière de sécurité et d'environnement, constitue un obstacle pour les nouveaux arrivants et retarde les approbations de lancement. Les débris spatiaux sont de plus en plus préoccupants, ce qui accroît les risques de collision et nécessite des stratégies d'atténuation avancées. Les difficultés techniques telles que les défaillances des systèmes de propulsion, les problèmes d'intégration de la charge utile et les retards dans les missions ont également une incidence sur l'efficacité opérationnelle. De plus, les tensions géopolitiques et les fluctuations des financements publics peuvent affecter la stabilité du marché. La domination de quelques acteurs clés crée une concurrence intense, rendant difficile pour les startups de s'établir. Il sera essentiel de relever ces défis par des réductions de coûts, des réformes politiques et des progrès technologiques pour assurer une croissance durable des marchés.

Prévisions régionales

Statistiques des marchés en Amérique du Nord

Obtenez plus de détails sur ce rapport -

L'Amérique du Nord devrait dominer le marché des services de lancement spatial de 2023 à 2033. La demande croissante pour les lancements de petits satellites, l'exploration de l'espace profond et le tourisme spatial alimente la croissance du marché. Les progrès réalisés dans le domaine de la technologie des fusées réutilisables et les partenariats public-privé améliorent l'efficacité des coûts et l'innovation. Le soutien du gouvernement américain à la commercialisation de l'espace, ainsi que les collaborations avec le secteur spatial canadien, renforcent la croissance régionale. Toutefois, les défis réglementaires et la concurrence croissante d'autres régions demeurent des facteurs clés de l'expansion du marché.

Statistiques des marchés de l ' Asie et du Pacifique

L'Asie-Pacifique connaît la croissance du marché la plus rapide entre 2023 et 2033. Chine Le CNSA et des entreprises privées comme iSpace et LandSpace font progresser la technologie des fusées réutilisables et le déploiement de satellites. L'ISRO Inde et les start-up privées comme Skyroot Aerospace développent leurs capacités de lancement à faible coût. Japon JAXA continue à développer des systèmes de lancement innovants, y compris des partenariats pour l'exploration lunaire. La demande de services de communication par satellite, d'observation de la Terre et de navigation alimente l'expansion du marché. Des joueurs émergents de Corée du Sud et d'Australie entrent également dans l'industrie. Cependant, les défis réglementaires, la concurrence avec les entreprises occidentales et la nécessité de solutions de lancement rentables demeurent des facteurs clés qui façonnent la croissance future du marché.

Analyse de segmentation

Insights by Orbit Type

Au cours de la période de prévision 2023-2033, le segment de l'EOL a représenté la plus grande part de marché. LEO, qui se situe entre 180 et 2 000 km au-dessus de la Terre, est préféré pour les satellites de communication, d'observation de la Terre et de navigation en raison de sa faible latence et de sa rentabilité. Des entreprises comme SpaceX (Starlink), OneWeb et Amazon (Project Kuiper) pilotent des déploiements de satellites LEO pour des services mondiaux à large bande. De plus, des organismes gouvernementaux comme la NASA et l'ISRO investissent dans des projets de recherche et de station spatiale basés sur le LEO. La montée en puissance des lancements de petits satellites et de la technologie des fusées réutilisables accélère encore la croissance du LEO. Toutefois, les problèmes tels que les débris spatiaux et la congestion exigent des stratégies d'atténuation avancées pour assurer un développement durable dans ce segment en expansion.

Perspectives par lanceur

Le segment des lanceurs de poids lourds représentait la plus grande part du marché au cours de la période de prévision 2023-2033. Les VPH, capables de transporter des charges utiles lourdes et multiples sur des orbites géostationnaires et au-delà, sont essentielles pour le déploiement de constellations de satellites, l'exploration de l'espace profond et les projets d'infrastructure à grande échelle. Des joueurs clés comme SpaceX=S Falcon Heavy, ULA=S Delta IV Heavy et NASA=SLS (Space Launch System) font des progrès dans la technologie HLV. La demande croissante de missions gouvernementales et privées, y compris l'exploration interplanétaire et les débarquements lunaires, alimente le marché. Malgré le coût élevé du lancement de charges lourdes, les progrès technologiques, tels que la réutilisation et les stratégies de réduction des coûts, rendent les VPH plus viables pour les applications commerciales et gouvernementales.

Perspectives par charge utile

Le segment des satellites représentait la plus grande part du marché au cours de la période de prévision 2023-2033. La montée en puissance des petits satellites, en particulier pour les réseaux de communication et les services d'Internet des objets (IoT), a entraîné une recrudescence des lancements commerciaux de satellites. Des entreprises comme SpaceX, Rocket Lab et Arianespace lancent activement des constellations satellitaires, dont SpaceX=S Starlink, qui vise à fournir une couverture mondiale à large bande. Des organismes gouvernementaux comme la NASA et l'ESA contribuent également au marché par des missions impliquant des satellites de communication, l'exploration spatiale et la surveillance de l'environnement. La tendance vers des systèmes de lancement rentables et réutilisables conduit davantage au déploiement de satellites, rendant l'espace plus accessible aux entités commerciales et gouvernementales.

Points de vue de l'utilisateur final

Le segment commercial représentait la plus grande part du marché au cours de la période de prévision 2023-2033. L'augmentation des petites constellations de satellites pour les communications mondiales, les services IoT et l'observation de la Terre augmente considérablement les débouchés commerciaux. En outre, l'intérêt croissant pour le tourisme spatial, dirigé par des entreprises comme Virgin Galactic et Blue Origin, alimente davantage l'expansion du secteur spatial commercial. Les investissements provenant du capital-risque et la commercialisation croissante des missions spatiales, y compris l'exploration lunaire et martienne, favorisent l'innovation et l'accessibilité. À mesure que les entreprises privées collaborent de plus en plus avec les organismes gouvernementaux, le secteur commercial doit jouer un rôle central dans l'avenir de l'exploration et de la commercialisation spatiales.

Évolution récente des marchés

- En juillet 2023, Land Space, une société chinoise privée, a développé et lancé avec succès la première fusée méthane-oxygène liquide sur orbite. La fusée Suzaku-2 a décollé du Centre de lancement du satellite Jiuquan, dans le nord-ouest de la Chine, à 9 heures du matin.

Paysage concurrentiel

Principaux acteurs du marché

- EspaceX

- Origine bleue

- Vierge Galactique

- Laboratoire de fusées

- Alliance de lancement

- Arianespace

- Société chinoise des sciences et technologies aérospatiales

- Mitsubishi Industries lourdes

- Services de lancement Eurockot

- Northrop Grumman

- ExPace

- Aéronautique des lucioles

- Espace de relativité

- Orbital ATK

- Services de lancement internationaux

- Société Antrix

- Lancement du vecteur

- Industries des vols spatiaux

- États

- NASA

- Orbite vierge

- Boeing

Segmentation du marché

Cette étude prévoit des recettes aux niveaux mondial, régional et national de 2023 à 2033.

Marché des services de lancement spatial, analyse de type orbit

- LEO

- GEO

- Autres

Marché des services de lancement spatial, analyse des véhicules de lancement

- Petit lanceur de levage

- Véhicule de lancement moyen

- Véhicule de lancement lourd

Marché des services de lancement spatial, Analyse de la charge utile

- Satellite

- Cargo

- Véhicules spatiaux humains

- Sondes d'essai

Marché des services de lancement spatial, analyse de l'utilisateur final

- civils et militaires

- Commerce

Marché des services de lancement spatial, analyse régionale

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Uk

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l ' Asie et du Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- EAU

- Arabie saoudite

- Qatar

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Besoin d'aide pour acheter ce rapport ?