Taille du marché mondial de l'automatisation des pharmacies, période de prévision 2032

Industrie: HealthcareGlobal Pharmacie Automation Perspectives du marché Prévisions à 2032

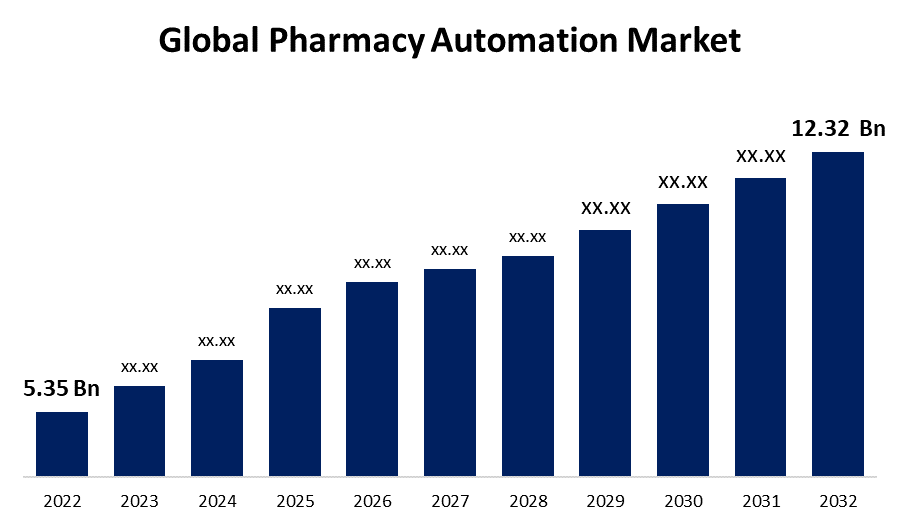

- La taille du marché mondial de l"automatisation pharmaceutique a été évaluée à 5,35 milliards de dollars en 2022.

- La taille du marché augmente à un TCAC de 8,7 % de 2022 à 2032

- La taille du marché mondial de l"automatisation des pharmacies devrait atteindre USD 12.32 milliards d"ici 2032

- L"Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision

Obtenez plus de détails sur ce rapport -

La taille du marché mondial de l"automatisation des pharmacies devrait atteindre 12,32 milliards de dollars en 2032, soit un TCAC de 8,7 % au cours de la période de prévision 2022 à 2032.

Aperçu du marché

L"automatisation pharmaceutique désigne l"intégration de technologies et de systèmes de pointe dans l"industrie pharmaceutique pour optimiser divers processus, améliorer l"efficacité, la précision et la sécurité des patients. Cette approche globale comprend l"automatisation des tâches allant du traitement des ordonnances et de la distribution des médicaments à la gestion des stocks et au counseling des patients. Les systèmes d"automatisation des pharmacies comprennent une gamme variée de technologies, y compris les systèmes robotisés de délivrance des ordonnances, les unités automatisées d"emballage des médicaments, les systèmes informatisés d"entrée des commandes de médecins et les systèmes d"entreposage et de récupération des médicaments. Ces innovations permettent non seulement d"atténuer le risque d"erreurs humaines dans la distribution des médicaments, mais aussi de rationaliser les flux de travail, ce qui permet aux pharmaciens de consacrer plus de temps aux activités cliniques et axées sur le patient. De plus, l"automatisation des pharmacies joue un rôle central dans la réduction des erreurs de médication, l"amélioration de l"observance des médicaments par des recharges synchronisées et l"amélioration du suivi et de la traçabilité des médicaments. Cette approche axée sur la technologie est particulièrement importante dans les grands établissements de soins de santé, les pharmacies de détail et les établissements de soins de longue durée, où des volumes élevés d"ordonnances et des régimes de médicaments complexes exigent précision et efficacité. Malgré ses avantages indéniables, la mise en œuvre de l"automatisation des pharmacies nécessite une attention particulière aux facteurs tels que les coûts, la formation du personnel et l"intégration transparente avec les systèmes informatiques de soins de santé existants.

Couverture du rapport

Ce rapport de recherche classe le marché de l"automatisation des pharmacies en fonction de divers segments et régions et prévoit la croissance des recettes et analyse les tendances dans chaque sous-marché. Le rapport analyse les principaux facteurs de croissance, les possibilités et les défis qui influent sur le marché de l"automatisation pharmaceutique. Les récents développements du marché et les stratégies concurrentielles telles que l"expansion, le lancement de produits et le développement, le partenariat, la fusion et l"acquisition ont été inclus pour tirer le paysage concurrentiel du marché. Le rapport identifie et profile stratégiquement les principaux acteurs du marché et analyse leurs compétences de base dans chaque sous-segments du marché de l"automatisation pharmaceutique.

Marché mondial de l'automatisation des pharmacies Couverture du rapport

| Couverture du rapport | Details |

|---|---|

| Année de base: | 2022 |

| Taille du marché en 2022: | 5,35 milliards de dollars |

| Période de prévision: | 2022-2032 |

| TCAC de la période de prévision 2022-2032 : | 8.7% |

| 2032 Projection de valeur: | 12,32 milliards de dollars |

| Données historiques pour: | 2019-2021 |

| Nombre de pages: | 200 |

| Tableaux, graphiques et figures: | 120 |

| Segments couverts: | COVID-19 Analyse d'impact, par produit, par utilisation finale, par région |

| Entreprises couvertes :: | Amerisource Bergen Corporation, Accu-Chart Plus Healthcare Systems, Inc., Omnicell, Inc., McKesson Corporation, Pearson Medical Technologies, Scriptpro LLC, Fulcrum Pharmacy Management, Inc., Health Robotics S.R.L., Medacist Solutions Group, LLC, Aesynt, Inc., Becton, Dickinson and Company, Capsa Healthcare, Cerner Oracle, Baxter International Inc., Swisslog Healthcare, and Other key venders |

| Pièges et défis: | COVID-19 Empact, Défis, avenir, croissance et analyse |

Obtenez plus de détails sur ce rapport -

Facteurs moteurs

Le marché de l"automatisation pharmaceutique est animé par une confluence de facteurs qui contribuent collectivement à sa croissance et à son adoption rapides dans l"ensemble du secteur des soins de santé. L"augmentation de la demande mondiale de services de santé efficaces a favorisé la rationalisation des processus de gestion des médicaments. Les systèmes d"automatisation des pharmacies offrent une précision et une rapidité accrues dans les tâches telles que le remplissage des ordonnances, la réduction des erreurs et la libération de temps précieux pour les pharmaciens pour engager des soins et des conseils aux patients. En outre, la prévalence des erreurs liées aux médicaments et leurs conséquences potentielles ont souligné l"importance de l"automatisation pour minimiser les erreurs de dosage et de distribution. Le vieillissement de la population et l"augmentation subséquente des maladies chroniques ont entraîné une augmentation du volume des ordonnances, ce qui a mis à rude épreuve les flux de travail traditionnels des pharmacies. L"automatisation des pharmacies permet de relever ce défi en gérant efficacement les charges de prescription élevées, en assurant la distribution en temps opportun et en optimisant l"adhésion aux médicaments par des rappels automatisés.

La réglementation et les normes rigoureuses dans le secteur pharmaceutique exigent une approche minutieuse de la manipulation des médicaments. L"automatisation des pharmacies non seulement aide à se conformer à ces règlements, mais offre également une solide piste d"audit, simplifiant la tenue des dossiers et la responsabilisation. La pression pour la maîtrise des coûts et l"efficacité opérationnelle dans les établissements de santé a alimenté l"adoption de solutions d"automatisation. L"automatisation de la pharmacie minimise les coûts de main-d"oeuvre, optimise la gestion des stocks et réduit le gaspillage en distribuant des médicaments précis, ce qui permet de réaliser des économies importantes à long terme. Les progrès rapides de la technologie, y compris la robotique, l"intelligence artificielle et l"apprentissage automatique, ont conduit au développement de systèmes d"automatisation pharmaceutique sophistiqués qui peuvent gérer des tâches complexes avec un haut degré de précision. Cela a suscité de l"intérêt et des investissements dans l"automatisation de la part des fabricants de produits pharmaceutiques et des fournisseurs de soins de santé. La pandémie de COVID-19 a accentué le besoin de services de santé sans contact et à distance. L"automatisation des pharmacies facilite le traitement des ordonnances sans contact, minimise les interactions en personne et contribue aux mesures de lutte contre les infections.

Facteurs de recyclage

Le marché de l"automatisation pharmaceutique fait face à certaines contraintes qui influent sur sa trajectoire de croissance. Les coûts initiaux de mise en œuvre peuvent être considérables, notamment l"installation d"équipements, la formation et l"intégration aux systèmes existants. Les préoccupations concernant le déplacement d"emplois et la nécessité d"un appui technique permanent entravent également l"adoption à grande échelle. De plus, la complexité de certaines solutions d"automatisation pourrait entraîner une résistance des professionnels de la santé. Les obstacles réglementaires et les éventuelles erreurs de médication en raison de problèmes techniques ou de défaillances du système contribuent davantage aux défis du marché. Ces contraintes influent collectivement sur le rythme et l"ampleur de l"adoption de l"automatisation pharmaceutique dans l"ensemble du secteur des soins de santé.

Segmentation du marché

- En 2022, le segment des systèmes de distribution de médicaments représentait environ 25,3% du marché.

Sur la base du produit, le marché mondial de l"automatisation pharmaceutique est segmenté en systèmes de distribution de médicaments, systèmes d"emballage et d"étiquetage, systèmes de stockage et de récupération, systèmes automatisés de préparation de médicaments et compteurs de tablettes de table. Le segment des systèmes de distribution de médicaments a obtenu la plus grande part de marché au sein de l"automatisation pharmaceutique en raison de son rôle central dans l"amélioration des processus de gestion des médicaments. Ces systèmes, qui englobent les distributeurs robotiques, l"entreposage automatisé des médicaments et les systèmes de récupération, améliorent considérablement la précision, réduisent les erreurs humaines et accélèrent l"exécution des ordonnances. Grâce à l"augmentation des volumes d"ordonnances et à l"accent mis sur la sécurité des patients, les établissements de santé adoptent de plus en plus ces systèmes pour rationaliser l"efficacité des processus. De plus, leur intégration aux systèmes électroniques d"information sur les dossiers de santé et les pharmacies renforce leur intérêt. La capacité des systèmes de distribution de médicaments de minimiser les erreurs de distribution, d"optimiser la gestion des stocks et d"améliorer les résultats des patients a renforcé leur position en tant que pierre angulaire de l"automatisation des pharmacies, contribuant ainsi à leur part de marché dominante.

- Le segment des pharmacies de détail détenait le plus grand marché avec plus de 47,8% de revenus en 2022

Sur la base de l"utilisation finale, le marché mondial de l"automatisation des pharmacies est segmenté en pharmacies de détail, pharmacies d"hospitalisation, pharmacies de consultation externe et pharmacies de vente par correspondance. Le segment des pharmacies de détail occupe la plus grande place sur le marché de l"automatisation des pharmacies en raison de sa présence généralisée et de son rôle central dans les soins aux patients. Avec un volume élevé d"ordonnances et un accent sur la commodité de la clientèle, les pharmacies de détail adoptent l"automatisation pour rationaliser le traitement et la distribution des ordonnances. Les systèmes automatisés améliorent l"efficacité opérationnelle, réduisent les temps d"attente et minimisent les erreurs, ce qui améliore la satisfaction des patients. La croissance du segment est encore alimentée par la nécessité de gérer les maladies chroniques, l"augmentation des dépenses de santé et la demande croissante de services sans contact. Ces facteurs, associés à la capacité de l"automatisation d"optimiser la gestion des stocks et d"assurer un dosage précis, renforcent la position dominante du segment des pharmacies de détail sur le marché de l"automatisation des pharmacies.

Analyse du segment régional du marché de l"automatisation des pharmacies

- Amérique du Nord (États-Unis, Canada, Mexique)

- Europe (Allemagne, France, Royaume-Uni, Italie, Espagne, Reste de l"Europe)

- Asie-Pacifique (Chine, Japon, Inde, Reste de l " APAC)

- Amérique du Sud (Brésil et le reste de l " Amérique du Sud)

- Moyen-Orient et Afrique (EAU, Afrique du Sud, reste de l"AEM)

L"Amérique du Nord a dominé le marché avec plus de 53,2 % de ses revenus en 2022.

Obtenez plus de détails sur ce rapport -

L"Amérique du Nord détient la plus grande part du marché de l"automatisation des pharmacies en raison de l"infrastructure de soins de santé avancée, de l"adoption d"innovations technologiques élevées et de l"importance croissante accordée à la sécurité des patients à la demande de solutions d"automatisation des pharmacies. En outre, la prévalence des maladies chroniques et la nécessité ultérieure d"une gestion efficace des médicaments stimulent l"adoption de systèmes d"automatisation. Des cadres réglementaires robustes et des systèmes de santé bien établis contribuent à l"environnement favorable à l"intégration de l"automatisation dans les opérations pharmaceutiques. Ces facteurs placent collectivement l"Amérique du Nord en première ligne dans l"adoption et la mise en oeuvre des technologies d"automatisation des pharmacies, ce qui lui confère une part de marché dominante.

La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché de l"automatisation des pharmacies au cours de la période de prévision. Cette croissance peut être attribuée à plusieurs facteurs, dont l"expansion de l"infrastructure de soins de santé, l"augmentation de la sensibilisation aux soins de santé et l"augmentation des investissements dans les progrès technologiques. La population importante et vieillissante de la région, associée à une prévalence croissante de maladies chroniques, est à l"origine de la demande pour une gestion efficace des médicaments. En outre, à mesure que les économies de l"Asie-Pacifique continuent de se développer, les prestataires de soins de santé cherchent des solutions novatrices pour améliorer les soins aux patients et la sécurité, créer un environnement propice à l"adoption rapide des technologies d"automatisation des pharmacies et stimuler sa croissance rapide dans la région.

Analyse concurrentielle :

Le rapport présente l"analyse appropriée des principales organisations et entreprises impliquées dans le marché mondial de l"automatisation des pharmacies, ainsi qu"une évaluation comparative basée principalement sur leur offre de produits, leurs aperçus d"affaires, leur présence géographique, leurs stratégies d"entreprise, leur part de marché et leur analyse SWOT. Le rapport fournit également une analyse de l"actualité et de l"évolution des entreprises, qui comprend le développement de produits, les innovations, les coentreprises, les partenariats, les fusions et acquisitions, les alliances stratégiques, etc. Cela permet d"évaluer la concurrence globale sur le marché.

Liste des sociétés:

- Amerisource Bergen Corporation

- Accu-Chart Plus Healthcare Systems, Inc.

- La société Omnicell, Inc.

- Société McKesson

- Technologies médicales Pearson

- Scriptpro LLC

- Gestion de pharmacie Fulcrum, Inc.

- Santé Robotics S.R.L.

- Medacist Solutions Group, LLC

- Aesynt, Inc.

- Becton, Dickinson et Compagnie

- Santé Capsa

- Cerner Oracle

- Baxter International Société

- Swisslog Healthcare

Public cible clé

- Les acteurs du marché

- Investisseurs

- Utilisateurs finaux

- Autorités publiques

- Cabinet de conseil et de recherche

- Capital-risque

- Revendeurs à valeur ajoutée (VAR)

Faits nouveaux

- En juin 2022, Becton, Dickinson & Company et Frazier Healthcare Partners ont conclu un accord formel dans lequel BD versera 1,525 milliard USD pour Parata Systems, un développeur innovant de systèmes d"automatisation de pharmacie. Un réseau de pharmacies en expansion repose sur la gamme révolutionnaire de solutions d"automatisation pharmaceutique de Parata pour réduire les coûts, augmenter la sécurité des patients et améliorer l"expérience des patients.

- En mars 2022, Swisslog Healthcare, en collaboration avec TriaTech Medical Systems, a fourni MedSMART, une gamme d"armoires automatiques, à plusieurs établissements de santé européens.

Marché

Cette étude prévoit des recettes mondiales, régionales et nationales de 2019 à 2032. Spheric Insights a segmenté le marché mondial de l"automatisation pharmaceutique sur la base des segments ci-dessous:

Marché de l"automatisation des pharmacies, par produit

- Systèmes de distribution de médicaments

- Emballage et étiquetage Systèmes

- Stockage et récupération Systèmes

- Systèmes automatisés de composition des médicaments

- Comprimés de table

Marché de l"automatisation des pharmacies, Par utilisation finale

- Pharmacie de détail

- Pharmacies hospitalisées

- Pharmacies ambulatoires

- Pharmacies d"ordre postal

Pharmacie Automatisation Marché, Analyse régionale

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume Uni

- France

- Italie

- Espagne

- Russie

- Reste de l"Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l " Asie et du Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l"Amérique du Sud

- Moyen-Orient et Afrique

- EAU

- Arabie saoudite

- Qatar

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Besoin d'aide pour acheter ce rapport ?