Gestion de la sécurité et de la vulnérabilité Taille du marché, prévisions à 2033

Industrie: Electronics, ICT & MediaAmérique du Nord Sécurité et gestion de la vulnérabilité Perspectives du marché Prévisions à 2033

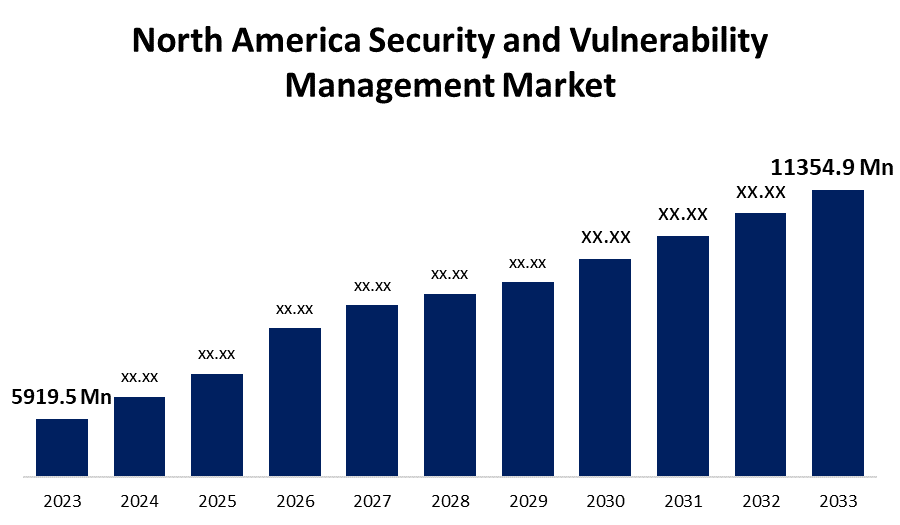

- La taille du marché de la sécurité et de la gestion de la vulnérabilité en Amérique du Nord a été évaluée à 5 919,5 millions de dollars en 2023.

- Le marché croît à un TCAC de 6,73 % de 2023 à 2033

- La taille du marché devrait atteindre USD 11 354,9 Millions d'ici 2033

Obtenez plus de détails sur ce rapport -

Le marché nord-américain de la sécurité et de la gestion de la vulnérabilité devrait dépasser USD 11 354,9 Millions d'ici 2033, avec un TCAC de 6,73% de 2023 à 2033.

Aperçu du marché

Le marché nord-américain de la gestion de la sécurité et de la vulnérabilité comprend des solutions, des technologies et des services conçus pour cerner, évaluer et atténuer les risques pour la sécurité dans les infrastructures numériques et physiques. Ces solutions jouent un rôle crucial dans la protection des organisations contre les cybermenaces, les violations des données et les violations de la conformité en fournissant une évaluation en temps réel des risques, des renseignements sur les menaces et des mesures d'assainissement automatisées. L'adoption croissante de l'informatique en nuage, de l'Internet des objets (IoT) et de l'intelligence artificielle (IA) dans le domaine de la cybersécurité a encore amélioré l'efficacité et l'efficience des systèmes de gestion de la sécurité et de la vulnérabilité. Le marché est motivé par la fréquence croissante et la sophistication des cyberattaques, ce qui incite les organisations à investir dans des cadres de sécurité robustes. L'expansion des initiatives de transformation numérique, l'adoption de travaux à distance et des exigences réglementaires rigoureuses ont accéléré la croissance du marché. En outre, la prolifération des dispositifs terminaux et l'adoption croissante de modèles de sécurité sans confiance contribuent à la demande de solutions avancées de gestion de la vulnérabilité. Les initiatives gouvernementales jouent un rôle crucial dans la formation du marché. Les cadres réglementaires comme la Loi sur le partage de l'information en matière de cybersécurité (LISA) et les normes de conformité propres à l'industrie exigent des mesures de sécurité rigoureuses. Les investissements fédéraux dans l'infrastructure de cybersécurité, les partenariats public-privé et les programmes de financement pour le renseignement sur les menaces et la gestion des risques appuient davantage l'expansion du marché dans la région.

Couverture du rapport

Ce rapport de recherche classe le marché nord-américain de la gestion de la sécurité et de la vulnérabilité en fonction de divers segments et régions, prévoit la croissance des revenus et analyse les tendances de chaque sous-marché. Le rapport analyse les principaux facteurs de croissance, les possibilités et les défis qui influent sur le marché nord-américain de la gestion de la sécurité et de la vulnérabilité. Les récents développements du marché et les stratégies concurrentielles telles que l'expansion, le lancement de produits et le développement, le partenariat, la fusion et l'acquisition ont été inclus pour tirer le paysage concurrentiel du marché. Le rapport identifie et profile stratégiquement les principaux acteurs du marché et analyse leurs compétences de base dans chaque sous-segment du marché nord-américain de la gestion de la sécurité et de la vulnérabilité.

Marché nord-américain de la sécurité et de la gestion de la vulnérabilité Couverture du rapport

| Couverture du rapport | Details |

|---|---|

| Année de base: | 2023 |

| Taille du marché en 2023: | 5 919,5 millions de dollars |

| Période de prévision: | 2023 – 2033 |

| TCAC de la période de prévision 2023 – 2033 : | CAGR of 6.73% |

| 023 – 2033 Projection de valeur: | 11 354,9 millions de dollars |

| Données historiques pour: | 2019-2022 |

| Nombre de pages: | 230 |

| Tableaux, graphiques et figures: | 120 |

| Segments couverts: | Par composant, par type |

| Entreprises couvertes :: | AT&T Propriété intellectuelle. CrowdStrike Cisco Systems, Inc. Fortra, LLC IMB Corporation Microsoft Qualys, Inc. Rapid7 RSI Security. Services de télécommunications Autres |

| Pièges et défis: | COVID-19 Empact, Défis, avenir, croissance et analyse |

Obtenez plus de détails sur ce rapport -

Facteurs moteurs

Le marché nord-américain de la gestion de la sécurité et de la vulnérabilité est motivé par la fréquence et la sophistication croissantes des cybermenaces, obligeant les organisations à renforcer leur posture de sécurité. L'adoption rapide de l'informatique en nuage, des appareils Internet des objets (IoT) et des modèles de travail à distance a élargi la surface d'attaque, nécessitant des solutions avancées de gestion de la vulnérabilité. Des cadres réglementaires rigoureux, notamment des lois sur la protection des données et des normes de conformité propres à l'industrie, stimulent davantage la demande du marché. La mise en oeuvre croissante de l'intelligence artificielle (IA) et de l'apprentissage automatique (ML) dans la cybersécurité renforce les capacités de détection des menaces et d'intervention. De plus, l'augmentation des investissements dans l'infrastructure de cybersécurité et l'adoption de cadres de sécurité sans confiance alimentent la croissance du marché.

Facteurs de recyclage

Le marché est confronté à des défis en raison du coût élevé des solutions de sécurité avancées, de la complexité de la gestion de divers environnements informatiques, de la pénurie de professionnels qualifiés en cybersécurité et des difficultés à intégrer les solutions de sécurité aux systèmes existants.

Segmentation du marché

La part du marché de la gestion de la sécurité et de la vulnérabilité en Amérique du Nord est classée en composantes et types.

- Les Le segment des logiciels devrait détenir la plus grande part du marché au cours de la période de prévision.

Le marché nord-américain de la gestion de la sécurité et de la vulnérabilité est segmenté par composante en logiciels et services. Parmi ceux-ci, le segment des logiciels devrait détenir la plus grande part du marché au cours de la période de prévision. L'adoption croissante de solutions de sécurité avancées, la détection automatisée des menaces et l'évaluation des risques en temps réel stimule la demande d'outils logiciels de gestion de la vulnérabilité. Les organisations hiérarchisent les plateformes de sécurité basées sur le cloud, les logiciels de protection des paramètres et les solutions de renseignement de la menace à l'IA pour améliorer leur position en matière de cybersécurité.

- Le segment de sécurité cloud est devrait détenir la plus grande part de marché au cours de la période de prévision.

Le marché nord-américain de la gestion de la sécurité et de la vulnérabilité est segmenté par type en sécurité du cloud et du réseau. Parmi ceux-ci, le segment de la sécurité en nuage devrait détenir la plus grande part de marché au cours de la période de prévision. L'adoption croissante du cloud computing, des modèles de travail hybrides et des applications Software-as-a-Service (SaaS) a accru la demande de solutions de sécurité cloud robustes. Les organisations accordent la priorité à la détection des menaces en nuage, à la gestion de l'identité et de l'accès et aux technologies de cryptage pour protéger les données sensibles contre les cybermenaces.

Analyse concurrentielle :

Le rapport présente l'analyse appropriée des principales organisations et entreprises impliquées dans le marché nord-américain de la gestion de la sécurité et de la vulnérabilité, ainsi qu'une évaluation comparative fondée principalement sur leur offre de produits, leurs aperçus commerciaux, leur présence géographique, leurs stratégies d'entreprise, leur part de marché sectorielle et leur analyse SWOT. Le rapport fournit également une analyse de l'actualité et de l'évolution des entreprises, qui comprend le développement de produits, les innovations, les coentreprises, les partenariats, les fusions et acquisitions, les alliances stratégiques, etc. Cela permet d'évaluer la concurrence globale sur le marché.

Liste des entreprises clés

- La propriété intellectuelle.

- CrowdStrike

- Cisco Systems, Inc.

- Fortra, LLC

- Société IMB

- Microsoft

- Qualys, Inc.

- Rapide7

- Sécurité RSI.

- Services de télécommunications

- Autres

Public cible clé

- Les acteurs du marché

- Investisseurs

- Utilisateurs finaux

- Autorités publiques

- Cabinet de conseil et de recherche

- Capital-risque

- Revendeurs à valeur ajoutée (VAR)

Marché

Cette étude prévoit des revenus à l'échelle de l'Amérique du Nord, des régions et des pays de 2020 à 2033. Spheric Insights a segmenté le marché nord-américain de la gestion de la sécurité et de la vulnérabilité sur la base des segments ci-dessous :

Marché nord-américain de la sécurité et de la gestion de la vulnérabilité, Par composante

- Logiciel

- Services

Marché nord-américain de la sécurité et de la gestion de la vulnérabilité, Par type

- Sécurité en nuage

- Sécurité du réseau

Besoin d'aide pour acheter ce rapport ?