Taille du marché, prix, prévisions à 2033

Industrie: Energy & PowerPerspectives du marché mondial des bâtiments à énergie nette jusqu"en 2033

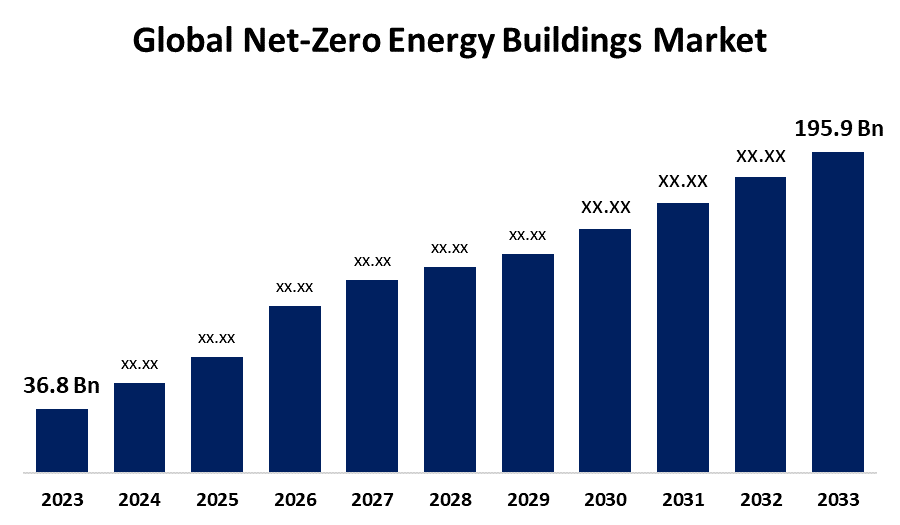

- La taille du marché mondial des bâtiments à énergie zéro a été évaluée à 36,8 milliards de dollars en 2023.

- La taille du marché augmente à un TCAC de 18,20 % de 2023 à 2033

- La taille du marché mondial des bâtiments à énergie nette devrait atteindre 195,9 milliards de dollars d"ici 2033.

- L"Europe devrait croître le plus rapidement au cours de la période de prévision.

Obtenez plus de détails sur ce rapport -

La taille du marché mondial des bâtiments à énergie nette est prévue pour dépasser USD 195.9 milliards d"ici 2033, Cultivant avec un TCAC de 18,20 % de 2023 à 2033.

Aperçu du marché

Un bâtiment idéalement efficace qui produit de l"énergie sur place en utilisant des ressources propres et renouvelables au cours d"une année d"un montant égal ou supérieur à l"énergie totale consommée sur place est connu comme un bâtiment à énergie nette zéro (ZNEB).

Selon le Laboratoire national des énergies renouvelables, les bâtiments ont un impact considérable sur l"environnement et la consommation d"énergie. Près de 40% de l"énergie primaire et 70% de l"électricité aux États-Unis sont utilisés par les structures commerciales et résidentielles. L"industrie du bâtiment continue d"utiliser plus d"énergie, principalement parce que de nouveaux bâtiments sont construits à un rythme plus rapide que ceux existants sont démolis. D"ici 2025, le secteur des bâtiments commerciaux devrait avoir doublé sa consommation d"électricité. La quantité d"énergie utilisée dans les bâtiments commerciaux continuera d"augmenter jusqu"à ce que les structures soient conçues pour produire suffisamment d"énergie pour équilibrer leurs besoins énergétiques croissants. Le Département de l"énergie des États-Unis (DOE) s"est fixé pour objectif ambitieux de développer la base de connaissances et les technologies nécessaires à la construction de bâtiments commerciaux sans énergie (ZEB) abordables d"ici à 2025.

Selon le Forum économique mondial, jusqu"à 37 % des émissions de CO2 liées à l"énergie proviennent de l"industrie du bâtiment et, d"ici 2050, la moitié du parc de bâtiments actuellement utilisés sera toujours en service. Le meilleur moyen de moderniser les bâtiments existants et d"atteindre les objectifs de décarbonisation 2030 est la technologie numérique. Par exemple, Accenture a installé plus de 3 000 sous-mètres dans plus de 25 sites dans le monde, illustrant comment la gestion de l"énergie peut être réalisée sur une plate-forme mondiale unique qui est utilisée pour une variété de bureaux loués. Les solutions numériques sont souvent applicables à tous les types de bâtiments et peuvent être installées avec un impact relativement faible du point de vue opérationnel. Selon les estimations, la technologie numérique et électrique peut réduire les émissions de CO2 des bâtiments existants de 70 %. D"ici 2035, le marché mondial des rénovations futures devrait atteindre 1 billion de dollars par année.

Couverture du rapport

Ce rapport de recherche catégorise le marché des bâtiments à énergie nette nulle en fonction de divers segments et régions qui prévoient la croissance des recettes et analyse les tendances de chaque sous-marché. Le rapport analyse les principaux facteurs de croissance, les possibilités et les défis qui influent sur le marché net zéro des bâtiments énergétiques. Les récents développements du marché et les stratégies concurrentielles telles que l"expansion, le lancement de produits et le développement, le partenariat, la fusion et l"acquisition ont été inclus pour tirer le paysage concurrentiel du marché. Le rapport identifie et présente de façon stratégique les principaux acteurs du marché et analyse leurs compétences de base dans chaque sous-segment du marché des bâtiments à énergie nette nulle.

Marché mondial des bâtiments à énergie zéro Couverture du rapport

| Couverture du rapport | Details |

|---|---|

| Année de base: | 2023 |

| Taille du marché en 2023: | 36,8 milliards de dollars |

| Période de prévision: | 2023-2033 |

| TCAC de la période de prévision 2023-2033 : | 18.20% |

| 2033 Projection de valeur: | USD 195.9 Million |

| Données historiques pour: | 2019-2022 |

| Nombre de pages: | 224 |

| Tableaux, graphiques et figures: | 121 |

| Segments couverts: | Par équipement, par services, par type de bâtiment, par région et par analyse d'impact COVID-19. |

| Entreprises couvertes :: | Altura Associates LLC, Daikin Industries Ltd., Saint-Gobain, General Electric Company, NEO LLC, Integrated Environmental Solutions Ltd., Johnson Controls International plc,, Kingspan Group Plc, Sage Electrochromics Inc. (Compagnie de Saint-Gobain S.A),, Schneider Electric,, Siemens Aktiengesellschaft, Solatube International Inc., Sunpower Corporation (Total SE), Honeywell International Inc, Trane Technologies plc,, Green Tree Global, and other key vendors. |

| Pièges et défis: | COVID-19 Empact, défi, avenir, croissance et analyse |

Obtenez plus de détails sur ce rapport -

Facteurs moteurs

Un certain nombre de facteurs importants sont à l"origine du marché des bâtiments à énergie nette nulle. Tout d"abord, des lois et des politiques plus strictes exigeant l"utilisation de techniques de construction économes en énergie ont été mises en œuvre en raison de l"importance croissante accordée à la durabilité et à la protection de l"environnement. Deuxièmement, les propriétaires de bâtiments et les promoteurs adoptent des solutions énergétiques nettes nulles en raison de l"augmentation des coûts énergétiques et de la volonté d"économiser les dépenses d"exploitation. La réalisation d"objectifs d"énergie zéro est désormais plus réaliste en raison des progrès de la technologie des énergies renouvelables comme le stockage de l"énergie et le photovoltaïque solaire. La demande mondiale de bâtiments à énergie nulle a également été motivée par une sensibilisation accrue des consommateurs et la nécessité de solutions de construction abordables et respectueuses de l"environnement. Haut du formulaireBottom du formulaire

Facteurs de recyclage

La croissance du marché de la construction énergétique zéro est confrontée à plusieurs facteurs restreignants. Les dépenses initiales plus élevées de conception, de construction et d"installation de solutions énergétiques nettes-zéro par rapport aux techniques de construction conventionnelles constituent l"un des principaux obstacles. Cela peut décourager certains promoteurs et propriétaires de bâtiments de mettre en œuvre ces solutions, en particulier dans les domaines où les incitations financières et les subventions sont peu nombreuses. En outre, un obstacle à l"adoption généralisée de pratiques de construction énergétique zéro par les professionnels de la construction peut être un manque de compréhension technique et de sensibilisation générale.

Segmentation du marché

La part nette de marché des bâtiments énergétiques est classée selon le type et l"application.

- On estime que le segment des systèmes de CVC détient la part de revenu la plus élevée du marché au cours de la période prévue.

Sur la base de l"équipement, le marché des bâtiments à énergie nette nulle est classé en éclairage, murs et toits, systèmes CVC, et d"autres. Parmi ceux-ci, on estime que le segment des systèmes CVC détient la part de revenu la plus élevée du marché au cours de la période prévue. L"importance des systèmes CVC (chauffage, ventilation et climatisation) pour atteindre une performance énergétique nette nulle explique leur prédominance. La consommation d"énergie d"un bâtiment est principalement attribuée à ses systèmes CVC. Pour atteindre un statut énergétique net nul et réduire la demande d"énergie globale, il faut intégrer des technologies de CVC économes en énergie telles que les pompes à chaleur géothermiques, les systèmes de récupération de chaleur et les mécanismes de contrôle avancés. L"accent de plus en plus mis sur l"amélioration du confort thermique et de la qualité de l"air intérieur, ainsi que l"utilisation croissante de technologies de CVC intelligentes, ajoutent à la part de marché importante du segment des systèmes CVC sur le marché des bâtiments à énergie nette nulle.

- Le segment des logiciels devrait détenir la plus grande part du marché tout au long de la période de prévision.

Sur la base de ces services, le marché net des bâtiments énergétiques est divisé en logiciels, conseils et conception. Parmi ceux-ci, le segment des logiciels devrait détenir la plus grande part du marché au cours de la période de prévision. En raison de l"importance croissante des logiciels et des systèmes intégrés de gestion des bâtiments dans la planification, l"exécution et la supervision des bâtiments à énergie nette nulle. Afin d"atteindre le meilleur rendement énergétique possible, ces plates-formes logicielles permettent de coordonner et de réguler sans heurts divers systèmes de construction, notamment la CVC, l"éclairage et la production d"énergie renouvelable. De plus, l"optimisation en temps réel, la maintenance prédictive et le suivi sophistiqué de la consommation d"énergie sont rendus possibles par l"intégration croissante des technologies d"apprentissage automatique, d"intelligence artificielle et d"analyse des données dans les logiciels de gestion de bâtiments. Ces caractéristiques sont essentielles pour préserver le statut énergétique net-zéro. Le segment des logiciels sur le marché des bâtiments à énergie nette nulle se développe en raison de la demande croissante d"interfaces logicielles conviviales et intuitives qui peuvent offrir aux propriétaires de bâtiments et aux gestionnaires d"installations de vastes connaissances sur l"utilisation et les performances énergétiques.

- Le segment résidentiel domine le marché avec la plus grande part de marché pendant la période de prévision.

Selon le type de bâtiment, le marché net des bâtiments énergétiques est divisé en bâtiments commerciaux et résidentiels. Parmi ceux-ci, on prévoit que le segment des tubes en tube détient la plus grande part du marché au cours de la période de prévision. C"est parce que les propriétaires et les promoteurs mettent davantage l"accent sur des solutions de logement durables et écoénergétiques en raison de la prise de conscience croissante de l"environnement et du désir d"économiser les dépenses énergétiques. L"utilisation de technologies énergétiques nulles dans le secteur résidentiel est encouragée par des règlements et des mesures incitatives mis en œuvre par les gouvernements dans différentes régions, ce qui contribue à la croissance de l"industrie. De plus, il est maintenant plus pratique et abordable pour les propriétaires d"atteindre une performance énergétique nette nulle dans leur maison grâce à la disponibilité de matériaux de construction de pointe, d"appareils écoénergétiques et de systèmes d"énergie renouvelable comme les panneaux photovoltaïques solaires. L"accent mis sur la conception de zones de vie confortables, saines et écoénergétiques est devenu un facteur clé dans la domination du marché résidentiel pour les bâtiments à énergie nette nulle.

Analyse du segment régional du marché des bâtiments à énergie zéro

- Amérique du Nord (États-Unis, Canada, Mexique)

- Europe (Allemagne, France, Royaume-Uni, Italie, Espagne, Reste de l"Europe)

- Asie-Pacifique (Chine, Japon, Inde, Reste de l " APAC)

- Amérique du Sud (Brésil et le reste de l " Amérique du Sud)

- Moyen-Orient et Afrique (EAU, Afrique du Sud, reste de l"AEM)

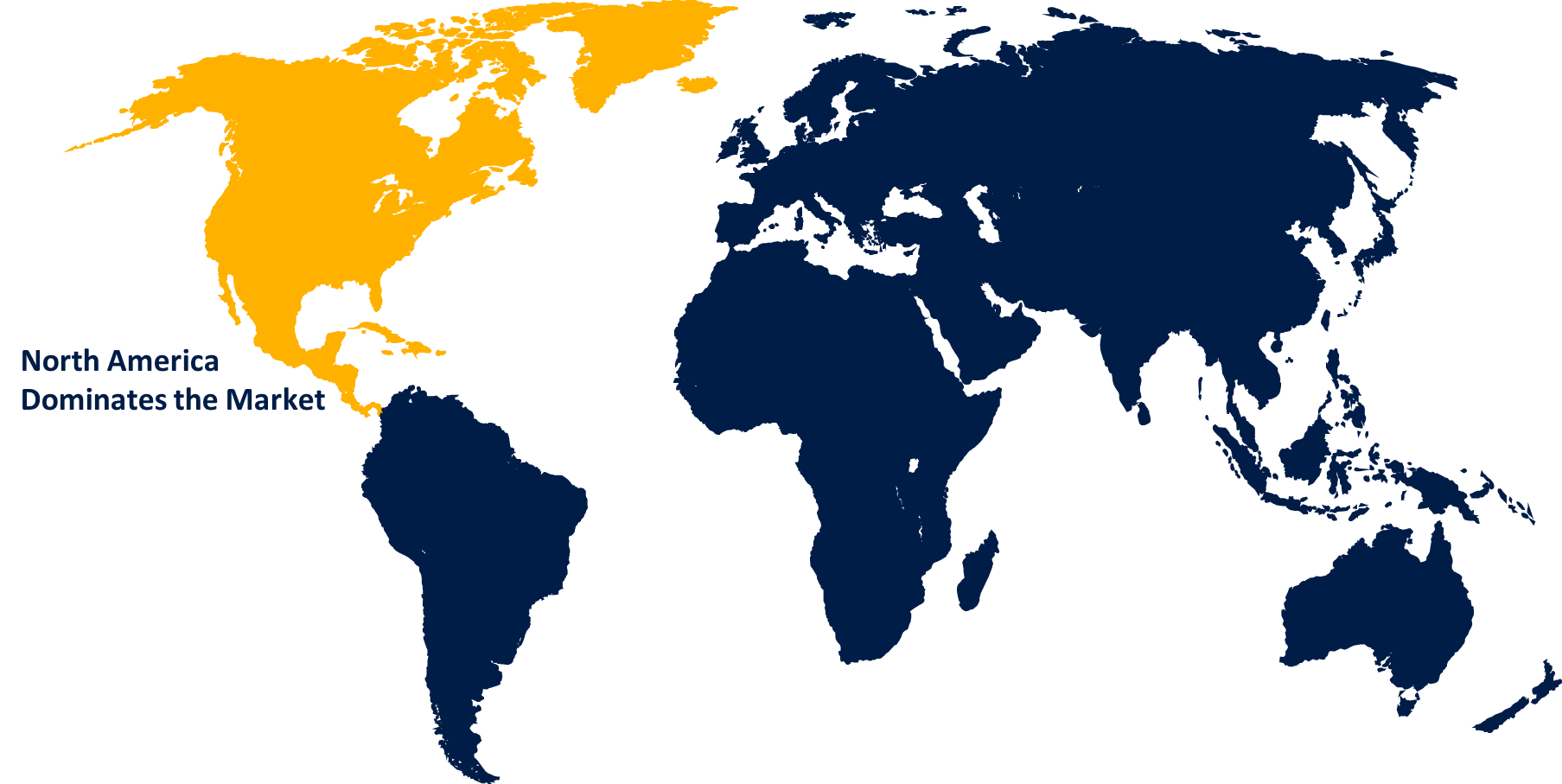

L"Amérique du Nord devrait détenir la plus grande part du marché net des bâtiments énergétiques au cours de la période prévue.

Obtenez plus de détails sur ce rapport -

On s"attend à ce que l"Amérique du Nord détient la plus grande part du marché net des bâtiments énergétiques au cours de la période prévue. Cela est dû à un certain nombre de facteurs importants. Principalement, la région a ouvert la voie à l"adoption de techniques de construction durables, et de nombreux programmes gouvernementaux et mesures incitatives sont en place pour encourager la construction de bâtiments à énergie nette nulle. Par exemple, le Energy Independence and Security Act et l"initiative Better Buildings, deux lois américaines, ont encouragé l"industrie du bâtiment à intégrer des sources d"énergie renouvelables et des technologies à haut rendement énergétique. En outre, la mise au point et l"intégration de systèmes et de logiciels de construction d"énergie zéro nette de pointe ont été facilitées en Amérique du Nord par la présence de grandes entreprises technologiques et d"un secteur de la construction prospère. De plus, les réseaux et l"infrastructure bien établis de la région, ainsi que la connaissance et la volonté croissantes des consommateurs de payer pour des logements respectueux de l"environnement.

L"Europe devrait connaître la croissance la plus rapide du marché des bâtiments énergétiques au cours de la période de prévision. Cela est dû à l"engagement constant de la région en faveur des objectifs de l"UE en matière d"efficacité énergétique et de durabilité. Les politiques de l"UE, telles que le pacte vert européen et la directive sur la performance énergétique des bâtiments, ont poussé à l"adoption de normes et de lois de construction énergétique zéro sur l"ensemble du continent. De plus, l"accent mis par la région sur la décarbonisation de l"industrie de la construction, ainsi que des programmes financiers et des incitatifs comme le programme de la vague de rénovation, ont accru l"attrait d"investir dans des solutions énergétiques nettes nulles pour les propriétaires et les promoteurs de bâtiments. Tout au long de la période de prévision, le marché de l"énergie zéro en Europe devrait croître rapidement en raison d"un certain nombre de facteurs, notamment la sensibilisation croissante des consommateurs et la demande de bâtiments respectueux de l"environnement, la disponibilité croissante de matériaux de construction de pointe, de technologies à haut rendement énergétique et de systèmes d"énergie renouvelable.

Analyse concurrentielle :

Le rapport présente l"analyse appropriée des principales organisations/entreprises impliquées dans le marché des bâtiments énergétiques zéro net, ainsi qu"une évaluation comparative fondée principalement sur leur offre de produits, leurs aperçus commerciaux, leur présence géographique, leurs stratégies d"entreprise, leur part de marché segmentée et leur analyse SWOT. Le rapport fournit également une analyse de l"actualité et de l"évolution des entreprises, qui comprend le développement de produits, les innovations, les coentreprises, les partenariats, les fusions et acquisitions, les alliances stratégiques, etc. Cela permet d"évaluer la concurrence globale sur le marché.

Liste des entreprises clés

- Altura Associates LLC

- Daikin Industries Ltd.

- Saint-Gobain

- Société générale d"électricité

- NEO LLC

- Solutions environnementales intégrées Ltd.

- Johnson Controls International plc,

- Groupe Kingspan Plc

- Sage Electrochromique Inc. (Compagnie de Saint-Gobain S.A),

- Schneider Electric,

- Siemens Aktiengesellschaft

- Solate International Société

- Société Sunpower (total SE)

- Honeywell International Autres

- Trane Technologies plc,

- Arbre vert mondial

- Autres

Public cible clé

- Les acteurs du marché

- Investisseurs

- Utilisateurs finaux

- Autorités publiques

- Cabinet de conseil et de recherche

- Capital-risque

- Revendeurs à valeur ajoutée (VAR)

Faits nouveaux

- En juillet 2024, Pour atteindre l"objectif du Centre, BMC a l"intention de construire un bâtiment Rupees 116-cr net-zero à Mumbai. Elle tentera de réduire son empreinte carbone en utilisant l"énergie, l"eau et les déchets nets.

- En mars 2024, L"initiative indienne Net Zero Buildings est lancée par Johnson Controls et Mahindra Group pour réduire les émissions de carbone des bâtiments.

- En janvier 2024, Afin d"établir un centre administratif et touristique pour l"aire marine nationale de conservation du lac Supérieur à Nipigon (Ontario), le gouvernement canadien a annoncé qu"il verserait plus de 37 millions de dollars. Il s"agira de la première maison passive Plus de Parcs Canada, un bâtiment net à zéro carbone.

Marché

Cette étude prévoit des recettes aux niveaux mondial, régional et national de 2023 à 2033. Spheric Insights a segmenté le marché de l"énergie zéro sur la base des segments ci-dessous:

Marché mondial des bâtiments à énergie nette, par équipement

- Éclairage

- Murs et toits

- Systèmes CVC

- Autres

Marché mondial des bâtiments à énergie nette, par services

- Logiciel

- Conseil et conception

Marché mondial des bâtiments à énergie nette, par type de bâtiment

- Commerce

- Résidentiel

Marché mondial des bâtiments à énergie zéro, par analyse régionale

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume Uni

- France

- Italie

- Espagne

- Russie

- Reste de l"Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l " Asie et du Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l"Amérique du Sud

- Moyen-Orient et Afrique

- EAU

- Arabie saoudite

- Qatar

- Afrique du Sud

- Reste du Moyen-Orient & Afrique

Besoin d'aide pour acheter ce rapport ?