Étendue du marché des navires de guerre et des combattants de surface d'ici 2033

Industrie: Aerospace & DefenseNavires navals mondiaux et combattants de surface Perspectives du marché Prévisions jusqu"en 2033

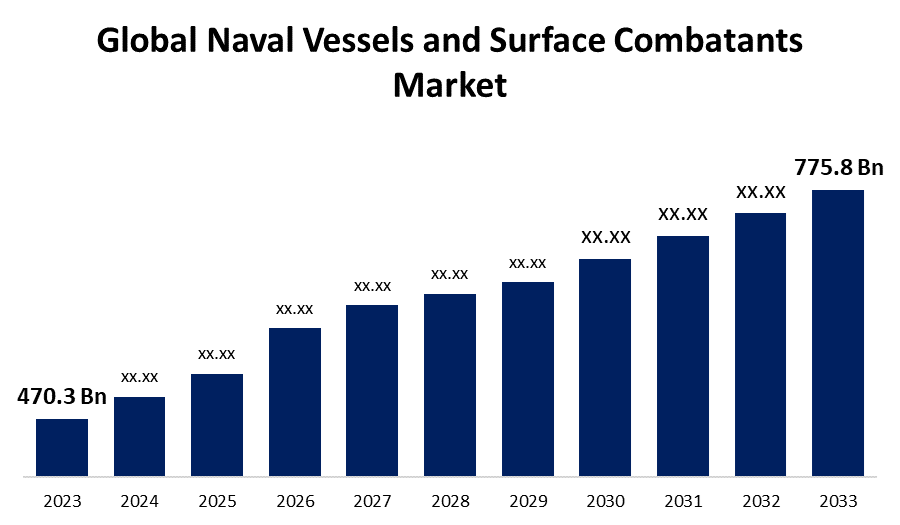

- Le marché des navires de guerre et des combattants de surface a été évalué à 470,3 milliards de dollars en 2023.

- La taille du marché augmente à un TCAC de 5,13 % de 2023 à 2033

- Le marché mondial des navires navals et des navires de combat de surface devrait atteindre 775,8 milliards de dollars d"ici 2033.

- Asie-Pacifique devrait croître le plus rapidement au cours de la période de prévision

Obtenez plus de détails sur ce rapport -

La taille du marché mondial des navires de guerre et des navires de combat de surface devrait atteindre 775,8 milliards de dollars d"ici 2033, soit un TCAC de 5,13 % au cours de la période de prévision 2023-2033.

Le marché des navires de guerre et des combattants de surface connaît une croissance importante due aux tensions géopolitiques mondiales croissantes et à la nécessité de systèmes de défense maritime avancés. Les nations investissent beaucoup dans la modernisation de leurs flottes navales, en mettant l"accent sur le renforcement des capacités telles que la fureur, la puissance de feu et la guerre électronique. Les progrès technologiques dans la construction navale et l"intégration de systèmes perfectionnés d"armement et de surveillance propulsent l"expansion du marché. Les segments clés comprennent les destroyers, les frégates, les corvettes et les porte-avions, l"accent étant mis sur les plates-formes multimissions. L"Amérique du Nord et l"Asie-Pacifique sont des régions de premier plan en raison d"importants budgets de défense et de préoccupations régionales en matière de sécurité. Le marché connaît également une augmentation de la demande de véhicules de surface sans pilote (USV) et de systèmes autonomes, ce qui reflète un virage vers des solutions de guerre navale innovantes et flexibles.

Marché des navires de guerre et des combattants de surface Analyse de la chaîne de valeur

La chaîne de valeur commerciale des navires et des combattants de surface comprend plusieurs étapes critiques, de l"approvisionnement en matières premières au déploiement final. Il commence par les fournisseurs fournissant des matériaux essentiels comme l"acier, l"aluminium et les composites avancés. Les constructeurs de navires et les entrepreneurs de la défense conçoivent et construisent ensuite des navires, intégrant des systèmes de propulsion, des armes et des systèmes de guerre électronique de fabricants spécialisés de composants. Les principaux intervenants comprennent également les fournisseurs de technologie pour les systèmes radar, sonar et de navigation. La phase d"assemblage implique des tests rigoureux et une assurance de qualité pour répondre à des normes de défense strictes. Après la fabrication, les navires subissent de vastes essais en mer avant d"être livrés aux forces navales. Les services d"entretien, de réparation et de révision (ORM) assurent la disponibilité opérationnelle tout au long de la vie du navire. La chaîne de valeur est appuyée par des collaborations entre les gouvernements, les organismes de défense et les entités du secteur privé pour améliorer l"innovation et les capacités opérationnelles.

Analyse des possibilités de marché des navires de guerre et des combattants de surface

Le marché des navires de guerre et des combattants de surface offre d"importantes possibilités en raison des menaces croissantes à la sécurité maritime et des progrès technologiques. Augmentation des budgets de défense, en particulier en Asie-Pacifique et au Moyen-Orient, demande de carburant pour les navires neufs et modernisés. Les innovations dans la technologie furtive, les systèmes autonomes et les armes de pointe offrent des perspectives lucratives pour les fabricants. Le passage à des plates-formes multimissions et modulaires renforce la flexibilité opérationnelle, attirant les marines modernes. Les marchés émergents, y compris les véhicules de surface sans pilote (USV) et les capacités de cyberguerre, créent d"autres possibilités de croissance. La collaboration entre les entrepreneurs de la défense et les entreprises technologiques stimule l"innovation. De plus, l"importance croissante accordée aux programmes de modernisation navale à l"échelle mondiale offre des possibilités soutenues de contrats à long terme et de partenariats stratégiques, ce qui assure une expansion régulière du marché.

Marché mondial des navires de guerre et des combattants de surface Couverture du rapport

| Couverture du rapport | Details |

|---|---|

| Année de base: | 2023 |

| Taille du marché en 2023: | 470,3 milliards de dollars |

| Période de prévision: | 2023-2033 |

| TCAC de la période de prévision 2023-2033 : | 5.13% |

| 2033 Projection de valeur: | 775.8 milliards de dollars |

| Données historiques pour: | 2019-2022 |

| Nombre de pages: | 245 |

| Tableaux, graphiques et figures: | 110 |

| Segments couverts: | Par type de navire, par système, par solution, par application, par région |

| Entreprises couvertes :: | General Dynamics, Huntington Ingalls Industries, Austal, Naval Group, Larsen & Toubro (L&T), Lockheed Martin, Incntieri, BAE Systems, Hyundai Heavy Industries, Daewoo Shipbuilding & Marine Engineering, Abu Dhabi Ship Building, PO Sevmash, ThyssenKrupp, CSSC, Mazagon Docks, MDL, DSME, CSIC, Thales, HHI, ASC, Damen Schelde Naval Shipbuilding (DSNS), Navantia and others |

| Pièges et défis: | COVID-19 Empact, défis, avenir, croissance et analyse |

Obtenez plus de détails sur ce rapport -

Dynamique du marché

Dynamique du marché des navires de guerre et des combattants de surface

Plusieurs avancées technologiques dans les navires de guerre et les combattants de surface contribueront à la croissance du marché

Les progrès technologiques sont essentiels pour stimuler la croissance du marché des navires et des combattants de surface. Les innovations dans la technologie furtive réduisent la détectabilité et améliorent la sécurité opérationnelle. L"intégration de systèmes avancés de radar, de sonar et de guerre électronique améliore la sensibilisation à la situation et la détection des menaces. Les systèmes autonomes et les véhicules de surface sans équipage (USV) permettent des opérations à distance et réduisent les risques pour l"équipage. Les technologies de propulsion améliorées, comme les systèmes hybrides et électriques, offrent une plus grande efficacité et réduisent l"impact environnemental. Le développement de plates-formes modulaires et multimissions permet aux marines d"adapter les navires à divers rôles, ce qui accroît leur utilité. Les systèmes avancés de missiles et d"armes laser offrent des capacités offensives et défensives supérieures. Ces avancées technologiques non seulement renforcent la puissance navale, mais attirent également des investissements substantiels, propulsant la croissance du marché.

Restrictions et défis

Les coûts élevés associés au développement, à la construction et à l"entretien de navires navals de pointe pèsent sur les budgets de défense, particulièrement dans les petites nations. La complexité technologique et la nécessité de procéder à des améliorations continues constituent des charges logistiques et financières importantes. Le long cycle de vie des navires de guerre signifie que les efforts de modernisation doivent constamment suivre le rythme des progrès rapides de la technologie. L"instabilité géopolitique et l"évolution des priorités de défense peuvent perturber les plans d"approvisionnement et les collaborations internationales. De plus, des exigences réglementaires rigoureuses et de longs processus d"approbation peuvent retarder l"échéancier du projet. Les menaces à la cybersécurité présentent également un risque croissant, car la numérisation croissante rend les navires plus vulnérables aux cyberattaques.

Prévisions régionales

Statistiques des marchés en Amérique du Nord

Obtenez plus de détails sur ce rapport -

L"Amérique du Nord devrait dominer le marché des navires navals et des navires de combat de surface de 2023 à 2033. Les États-Unis, avec leurs importants programmes de modernisation navale, sont le principal contributeur, se concentrant sur l"expansion et l"amélioration de leur flotte avec des destroyers de nouvelle génération, des porte-avions et des véhicules de surface sans équipage (USV). Les investissements dans les systèmes d"armes avancés, la technologie furtive et la guerre électronique améliorent la préparation au combat et l"efficacité opérationnelle. La collaboration entre la marine américaine, les entrepreneurs de défense et les entreprises technologiques favorise l"innovation et accélère le développement. Les investissements du Canada dans les frégates multimissions et les navires de patrouille arctiques contribuent davantage à la croissance du marché régional. L"accent mis sur la sécurité maritime et la préparation à la défense en Amérique du Nord assure un paysage de marché solide et dynamique.

Statistiques des marchés de l " Asie et du Pacifique

L"Asie-Pacifique connaît la croissance du marché la plus rapide entre 2023 et 2033. Des pays comme la Chine, l"Inde, le Japon et la Corée du Sud investissent massivement dans l"expansion et la modernisation de leurs flottes navales afin de renforcer la domination maritime et de protéger les intérêts stratégiques. Les progrès technologiques dans les capacités de construction navale autochtones et le développement de systèmes perfectionnés de furtivité, de missiles et de guerre électronique sont des facteurs clés de croissance. Les tensions régionales et les conflits territoriaux dans la mer de Chine méridionale et l"océan Indien stimulent la demande de destroyers, de frégates et de sous-marins avancés. De plus, les collaborations avec les entrepreneurs de la défense occidentale et les transferts technologiques renforcent les capacités régionales. Cet environnement dynamique favorise l"expansion robuste du marché et l"innovation dans les technologies de guerre navale en Asie-Pacifique.

Analyse de segmentation

Points de vue par type de navire

Le segment des destroyers représentait la plus grande part du marché au cours de la période de prévision 2023-2033. Ces navires sont équipés de systèmes de missiles avancés, de radars et de technologies de guerre électronique, ce qui les rend essentiels pour la défense aérienne, la guerre anti-sous-marine et les opérations de combat de surface. L"augmentation des tensions géopolitiques et la nécessité de moderniser la flotte entraînent des investissements dans les destroyers de la prochaine génération avec une puissance de feu accrue et des capacités multimissions. Les principaux marchés, y compris les États-Unis, la Chine et le Japon, se concentrent sur l"expansion et la modernisation de leurs flottes de destroyers.

Perspectives par système

Le segment des moteurs maritimes a représenté la plus grande part du marché au cours de la période de prévision 2023-2033. La demande accrue de moteurs puissants à grande vitesse soutient les capacités opérationnelles des flottes navales modernes, permettant un déploiement et une maniabilité plus rapides. Les investissements dans la recherche et le développement visent à optimiser les performances des moteurs pour divers types de navires, des destroyers aux véhicules de surface sans équipage (USV). La croissance de ce segment est soutenue par la modernisation continue des flottes navales dans le monde entier et l"intégration de technologies de propulsion de pointe pour répondre aux besoins de défense en évolution.

Perspectives par solution

Le segment de l"ajustement des lignes représentait la plus grande part du marché au cours de la période de prévision 2023-2033. L"ajustement de la ligne, impliquant l"installation de composants et de systèmes pendant le processus de construction navale initiale, assure une intégration transparente et une efficacité opérationnelle. La tendance vers des plates-formes modulaires et multimissions renforce l"attrait des solutions d"ajustement de ligne, car elles permettent la personnalisation et l"évolutivité. Ce segment bénéficie des investissements croissants dans les programmes de modernisation navale, particulièrement dans des régions comme l"Amérique du Nord et l"Asie-Pacifique. Des composants clés tels que les systèmes de propulsion, d"armement et de guerre électronique sont en cours de préparation pour répondre aux exigences rigoureuses des marines modernes.

Perspectives par application

Le segment des opérations côtières a représenté la plus grande part du marché au cours de la période de prévision 2023-2033. Les navires d"exploitation côtière sont conçus pour des opérations à proximité des côtes et dans les eaux peu profondes, offrant une meilleure maniabilité et réceptivité pour diverses missions telles que la surveillance côtière, les opérations de lutte contre la contrebande et la protection des zones économiques exclusives (ZEE). Les Nations ayant de vastes côtes, comme les États-Unis, la Chine et l"Inde, investissent dans des navires spécialisés équipés de suites de capteurs de pointe, d"armes de petit calibre et de systèmes sans pilote adaptés au combat au littoral. La croissance de ce segment est également stimulée par les progrès de la technologie furtive et l"intégration des capacités de guerre centrées sur le réseau, assurant ainsi une défense maritime efficace et des opérations de sécurité côtière.

Évolution récente des marchés

- En avril 2023, le ministère de la Défense du Royaume-Uni a attribué à BAE System un contrat d"appui aux ingénieurs pour les services de communication, de commandement, de contrôle, d"informatique et de renseignement (C4I) pour les navires de surface. La valeur totale du contrat était de 57 millions de dollars.

Paysage concurrentiel

Principaux acteurs du marché

- Dynamique générale

- Industrie des ingalls de Huntington

- Austal, Groupe naval

- Larsen & Toubro (L&T)

- Verrouiller Martin

- Incntieri

- Systèmes BAE

- Hyundai Industries lourdes

- Daewoo Construction navale et génie maritime

- Bâtiment de navires Abu Dhabi

- PO Sevmash

- ThyssenKrupp

- CSSC

- Docks Mazagon

- LDM

- DSME

- CITI

- Choux

- HHI

- ASC

- Damen Schelde Construction navale navale (DSNS)

- Navantie

Segmentation du marché

Cette étude prévoit des recettes aux niveaux mondial, régional et national de 2023 à 2033.

Marché des navires de guerre et des navires de combat de surface, analyse des types de navires

- Destroyers

- Corvettes

- Sous-marins

- Navires amphibies

- Frégates

- Navires auxiliaires

- Autres

Marché des navires de guerre et des navires de combat de surface, analyse des systèmes

- Système de moteurs marins

- Système de lancement d"armes

- Système de capteur

- Système de contrôle

- Système électrique

- Système auxiliaire

- Système de communication

Marché des navires de guerre et des navires de combat de surface, Analyse des solutions

- Ajustement de la ligne

- Ajustement rétro

Marché des navires de guerre et des navires de combat de surface, analyse des demandes

- Recherche et sauvetage

- Opérations de combat

- MCM Opérations

- Opérations côtières

- Autres

Marché des navires de guerre et des combattants de surface, Analyse régionale

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Uk

- France

- Italie

- Espagne

- Russie

- Reste de l"Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l " Asie et du Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l"Amérique du Sud

- Moyen-Orient et Afrique

- EAU

- Arabie saoudite

- Qatar

- Afrique du Sud

- Reste du Moyen-Orient & Afrique

Besoin d'aide pour acheter ce rapport ?