Perspectives du marché mondial des satellites LEO et prévisions à 2033

Industrie: Aerospace & DefenseLEO mondial Perspectives du marché des satellites Prévisions à 2033

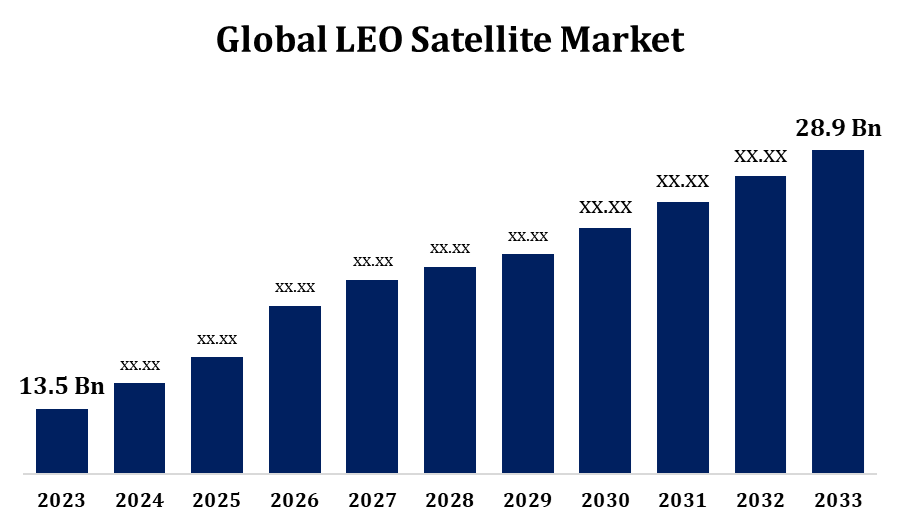

- Le marché des satellites LEO a été évalué à 13,5 milliards de dollars en 2023.

- Le marché connaît une croissance de 7,91 % entre 2023 et 2033.

- Le marché mondial des satellites LEO devrait atteindre 28,9 milliards de dollars d'ici 2033.

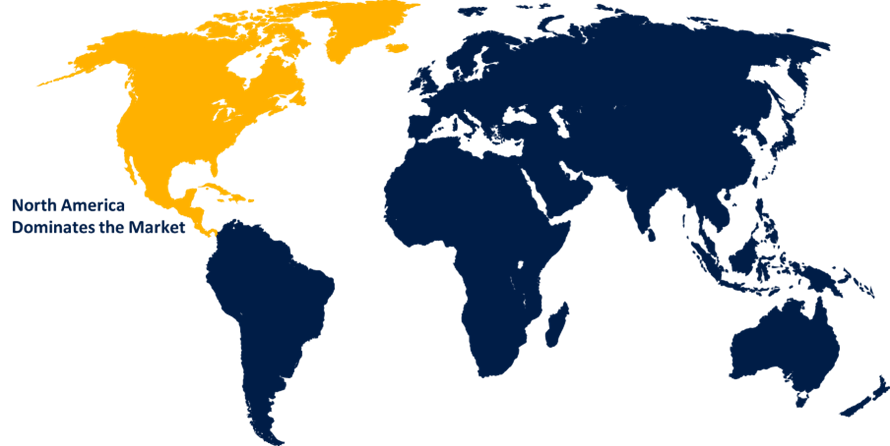

- L'Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision.

Obtenez plus de détails sur ce rapport -

LEO mondial Le marché des satellites devrait atteindre 28,9 milliards de dollars d'ici 2033, soit un TCAC de 7,91% au cours de la période de prévision 2023-2033.

Le marché des satellites à orbite terrestre basse (LEO) connaît une croissance importante, grâce aux progrès de la technologie des satellites et à la demande croissante d'Internet à grande vitesse, de télédétection et de services de communication mondiaux. Situés à des altitudes comprises entre 200 et 2 000 kilomètres, les satellites LEO offrent une latence réduite et une couverture accrue par rapport aux satellites géostationnaires, ce qui les rend idéales pour des applications comme l'IoT, la 5G et la gestion des catastrophes. Le marché est alimenté par des investissements d'acteurs privés tels que SpaceX, Amazon et OneWeb, aux côtés d'initiatives spatiales gouvernementales. Les principaux facteurs de croissance comprennent le besoin croissant de solutions satellitaires en matière de défense, d'agriculture et de surveillance de l'environnement. Toutefois, des problèmes tels que les débris orbitaux et les coûts de déploiement élevés persistent. Parmi les nouvelles tendances, mentionnons la miniaturisation par satellite, les systèmes de propulsion avancés et la technologie des fusées réutilisables, ce qui favorise un marché concurrentiel et dynamique.

LEO Marché des satellites Analyse de la chaîne de valeur

La chaîne de valeur du marché des satellites LEO comprend plusieurs étapes interconnectées, en commençant par les fournisseurs de matières premières qui fournissent des composants tels que des capteurs, des panneaux solaires et des systèmes de propulsion. Les fabricants de satellites les intègrent dans des satellites pleinement fonctionnels, en mettant l'accent sur l'innovation et la miniaturisation pour réduire les coûts et améliorer les performances. Les fournisseurs de services de lancement, y compris SpaceX et Rocket Lab, jouent un rôle crucial en offrant des systèmes de lancement abordables et réutilisables pour placer les satellites sur orbite. Les exploitants de stations au sol gèrent les communications, la réception des données et le contrôle par satellite. Les fournisseurs de services tirent parti des constellations LEO pour des applications telles que l'internet à large bande, l'observation de la Terre et la navigation. Les utilisateurs finaux couvrent des secteurs comme les télécommunications, l'agriculture, la défense et la gestion des catastrophes. En outre, les organismes de réglementation veillent à la gestion et au respect du trafic orbital. La chaîne de valeur évolue avec des progrès dans l'automatisation, l'analyse axée sur l'intelligence artificielle et les pratiques spatiales durables.

LEO Analyse des possibilités de marché des satellites

Le marché des satellites LEO présente d'importantes possibilités de croissance, en raison de la demande croissante de connectivité mondiale à large bande, en particulier dans les régions mal desservies. Des initiatives comme SpaceX-S Starlink et Amazon-S Project Kuiper visent à combler le fossé numérique, créant des pistes de développement socio-économique. L'adoption de satellites LEO dans des secteurs comme l'agriculture, la logistique et la surveillance de l'environnement se développe, avec des applications dans l'agriculture de précision, l'optimisation de la chaîne d'approvisionnement et l'atténuation des changements climatiques. Les secteurs de la défense et de la sécurité bénéficient du renseignement et de la surveillance en temps réel permis par les constellations LEO. Les marchés émergents de l'Asie-Pacifique et de l'Afrique offrent un potentiel inexploité de solutions satellitaires. Les innovations dans la miniaturisation par satellite, les technologies de fusées réutilisables et l'analyse induite par l'IA renforcent encore l'évolutivité et l'accessibilité des systèmes d'OTL, ouvrant des portes aux startups et aux PME pour qu'elles entrent dans l'économie spatiale compétitive.

LEO mondial Marché des satellites Couverture du rapport

| Couverture du rapport | Details |

|---|---|

| Année de base: | 2023 |

| Taille du marché en 2023: | 13,5 milliards de dollars |

| Période de prévision: | 2023-2033 |

| TCAC de la période de prévision 2023-2033 : | 7.91% |

| 2033 Projection de valeur: | 28,9 milliards de dollars |

| Données historiques pour: | 2019 - 2022 |

| Nombre de pages: | 210 |

| Tableaux, graphiques et figures: | 110 |

| Segments couverts: | Par type de satellite, application et analyse d'impact COVID-19 |

| Entreprises couvertes :: | SpaceX, Airbus Defenses & Space, Lockheed Martin Corporation, Northrop Grumman Corporation, L3Harris Technologies Inc., Astrocast, China Aerospace Science & Technology Corporation (CASC), German Orbital Systems, Gompacils, Nano Avionics, Planet Labs Inc., ROSCOSMOS, Space Exploration Technologies Corp., SpaceQuest Ltd., Thales Alenia Space et d'autres acteurs clés |

| Pièges et défis: | Covid-19 Empact, Défis, Croissance, Analyse. |

Obtenez plus de détails sur ce rapport -

Dynamique du marché

LEO Dynamique du marché des satellites

La demande croissante de moyens améliorés d ' observation de la Terre et de télédétection

La demande croissante de capacités améliorées d'observation de la Terre et de télédétection est un facteur clé de la croissance du marché des satellites LEO. Ces satellites fournissent des images à haute résolution et des données en temps réel, essentielles pour des applications dans l'agriculture, la gestion des catastrophes, la surveillance de l'environnement et l'urbanisme. Les gouvernements et le secteur privé tirent de plus en plus parti des constellations d ' objets géocroiseurs pour la cartographie de précision, l ' analyse du climat et la gestion des ressources. Les progrès de la technologie des capteurs et de l'analyse des données améliorent l'efficacité et la précision de la télédétection, ce qui élargit encore ses applications. De plus, l'intégration de l'intelligence artificielle et de l'apprentissage automatique permet d'obtenir des informations concrètes à partir de données satellitaires, soutenant des industries comme la défense et l'énergie. Alors que les défis mondiaux tels que les changements climatiques et les catastrophes naturelles s'aggravent, la dépendance à l'égard des satellites d'observation de la Terre en temps voulu et fiables continue d'accélérer la croissance du marché.

Restrictions et défis

La congestion orbitale est un problème urgent, le nombre croissant de lancements de satellites suscitant des préoccupations au sujet des collisions et de la gestion des débris spatiaux. Les coûts élevés de déploiement et d'entretien demeurent un obstacle, en particulier pour les petites entreprises émergentes. La complexité de la réglementation dans différents pays crée des obstacles à la collaboration internationale et à l'attribution du spectre. De plus, la durée de vie limitée et la nécessité de remplacer fréquemment les satellites augmentent les dépenses opérationnelles. Les préoccupations environnementales liées aux débris spatiaux et à la pollution atmosphérique au cours des lancements font l'objet d'un examen plus approfondi. La dépendance à l'égard des technologies de pointe exige d'importants investissements en R-D, qui peuvent dissuader les petits acteurs. De plus, les risques de cybersécurité, y compris le piratage par satellite, menacent les applications critiques. Il est essentiel de relever ces défis pour assurer la croissance durable de l'industrie des satellites LEO.

Prévisions régionales

Statistiques des marchés en Amérique du Nord

Obtenez plus de détails sur ce rapport -

L'Amérique du Nord devrait dominer le marché des satellites LEO de 2023 à 2033. La région bénéficie d'un solide soutien gouvernemental par l'intermédiaire d'organismes comme la NASA et le Département américain de la défense, qui privilégient les applications satellitaires dans les domaines de la communication, de la navigation et de la surveillance. L'augmentation de la demande de connectivité à large bande dans les zones rurales et les zones mal desservies, conjuguée aux progrès des technologies 5G et IoT, alimente l'expansion du marché. L'Amérique du Nord mène également des lancements par satellite, avec des systèmes de fusées réutilisables innovants réduisant les coûts et augmentant les taux de déploiement. La région est confrontée à des défis tels que des cadres réglementaires rigoureux et la congestion orbitale, mais continue de stimuler l'innovation dans la miniaturisation des satellites, l'analyse par l'IA et les pratiques de durabilité spatiale, en maintenant son leadership sur le marché des satellites LEO.

Statistiques des marchés de l ' Asie et du Pacifique

L'Asie-Pacifique connaît la croissance du marché la plus rapide entre 2023 et 2033. La Chine, l'Inde, le Japon et la Corée du Sud sont à l'avant-garde, avec d'importants investissements dans les constellations de satellites pour la communication, l'observation de la Terre et la navigation. Des initiatives gouvernementales telles que les missions de l'ISRO en Inde et l'expansion de la Chine BeiDou renforcent les capacités régionales. La demande d'Internet haut débit dans les zones éloignées et mal desservies et les applications dans l'agriculture, la gestion des catastrophes et la surveillance environnementale de la croissance du marché des carburants. La participation du secteur privé est également en hausse, les démarrages et les collaborations faisant progresser la miniaturisation des satellites et les lancements rentables. Malgré des défis tels que la fragmentation réglementaire et les infrastructures limitées, l'Asie-Pacifique est sur le point de devenir un acteur clé du marché mondial des satellites LEO.

Analyse de segmentation

Perspectives par type de satellite

Le segment des petits satellites a représenté la plus grande part du marché au cours de la période de prévision 2023-2033. Ces satellites, qui pèsent généralement moins de 500 kilogrammes, sont de plus en plus favorisés pour leurs coûts de lancement moins élevés, leurs cycles de développement plus rapides et leur évolutivité pour les grandes constellations. Ils répondent à diverses applications telles que l'observation de la Terre, la communication, la recherche scientifique et l'IoT. La montée en puissance des lanceurs réutilisables, comme le Falcon 9 de SpaceX, a encore réduit les dépenses de déploiement, rendant les petits satellites plus accessibles aux startups et aux instituts de recherche. Les gouvernements et les acteurs privés tirent parti de ce segment pour obtenir rapidement des données et améliorer la connectivité dans les régions éloignées. À mesure que la demande de données en temps réel et de réseaux à grande vitesse augmente, le segment des petits satellites devrait jouer un rôle central dans l'expansion du marché des satellites LEO.

Perspectives par application

Le segment des communications représentait la plus grande part du marché au cours de la période de prévision 2023-2033. Contrairement aux satellites géostationnaires, les satellites LEO offrent des performances améliorées pour les services à large bande, ce qui les rend idéales pour les zones mal desservies et éloignées. Des initiatives comme SpaceX=S Starlink, Amazon=S Project Kuiper et OneWeb visent à créer de vastes constellations LEO pour répondre à ce besoin. Les applications vont des réseaux 5G à la connectivité IoT au soutien des communications maritimes, aériennes et militaires. La dépendance croissante à l'égard de l'Internet par satellite pour l'éducation, la télémédecine et la continuité des activités a encore accéléré la demande. Les progrès de la technologie des satellites, tels que les antennes de distribution progressive et les liaisons intersatellites, améliorent les capacités de communication. À mesure que la transformation numérique se poursuit à l'échelle mondiale, le segment des communications demeure essentiel à la croissance du marché des satellites LEO.

Points de vue de l'utilisateur final

Le segment du gouvernement représentait la plus grande part du marché au cours de la période de prévision 2023-2033. Les gouvernements du monde entier déploient des satellites LEO pour des applications telles que la surveillance, la reconnaissance, la communication sécurisée et la navigation. Des pays comme les États-Unis, la Chine et l'Inde développent des constellations d'OTL à des fins de défense et de renseignement, tout en renforçant les capacités d'observation de la Terre pour la gestion des catastrophes et la surveillance de l'environnement. Les collaborations avec des entreprises privées accélèrent le déploiement des satellites et réduisent les coûts, rendant les solutions spatiales plus accessibles. De plus, des initiatives soutenues par le gouvernement dans le domaine de l'exploration spatiale et de la recherche exigent des carburants pour les technologies satellitaires de pointe. L'accent de plus en plus mis sur la cybersécurité, la gestion des débris spatiaux et la coopération internationale propulsent davantage la croissance des satellites LEO pilotés par le gouvernement, ce qui le place comme une composante essentielle de la sécurité nationale et du développement économique.

Évolution récente des marchés

- En janvier 2024, Espace X a franchi une étape importante en lançant avec succès son 1000e satellite Starlink opérationnel, faisant progresser sa mission d'offrir une couverture mondiale à large bande.

Paysage concurrentiel

Principaux acteurs du marché

- EspaceX

- Airbus Défenses & Espace

- Société Lockheed Martin

- Société Northrop Grumman

- L3Harris Technologies Inc.

- Astrocast

- China Aerospace Science & Technology Corporation (CASC)

- Systèmes orbitaux allemands

- GomSpaceApS

- Nano avioniques

- Planet Labs Inc.

- ROSCOSMOS

- Technologies d'exploration spatiale Corp.

- La société SpaceQuest Ltd.

- Espace Thales Alenia

Segmentation du marché

Cette étude prévoit des recettes aux niveaux mondial, régional et national de 2023 à 2033.

LEO Marché des satellites, analyse des types de satellites

- Petite

- Moyenne

- Grandes

LEO Marché des satellites, analyse des applications

- Communication

- Observation de la Terre et télédétection

- Développement technologique

LEO Marché des satellites, analyse de l'utilisateur final

- Commerce

- Militaire

- Gouvernement

LEO Marché des satellites, analyse régionale

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Uk

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l ' Asie et du Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- EAU

- Arabie saoudite

- Qatar

- Afrique du Sud

- Reste du Moyen-Orient & Afrique

Besoin d'aide pour acheter ce rapport ?