Taille du marché mondial de la distribution des soins de santé, prévisions de croissance à 2033

Industrie: HealthcareAperçus du marché mondial de la distribution des soins de santé Prévisions à 2033

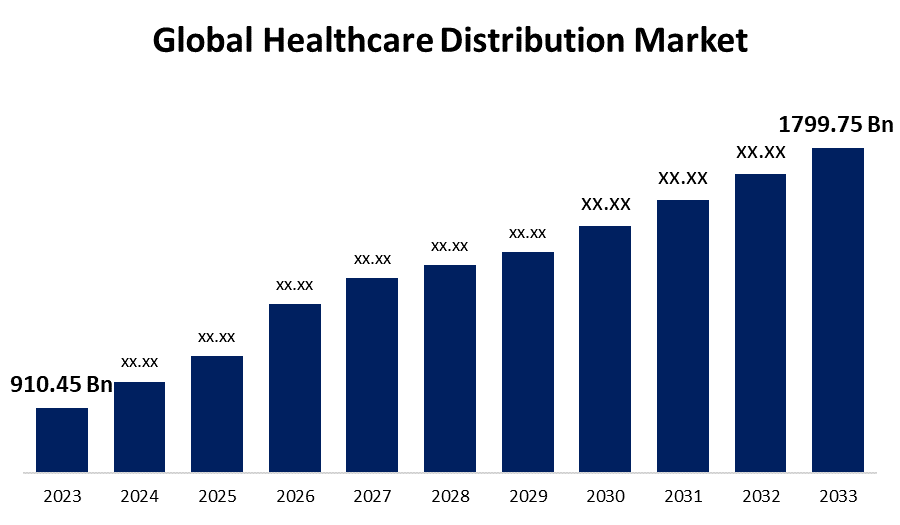

- La taille du marché mondial de la distribution des soins de santé a été évaluée à 910,45 milliards de dollars en 2023.

- La taille du marché augmente à un TCAC de 7,05 % de 2023 à 2033

- Le marché mondial de la distribution des soins de santé devrait atteindre 1799,75 milliards de dollars d"ici 2033.

- Asie-Pacifique devrait croître le plus rapidement au cours de la période de prévision.

Obtenez plus de détails sur ce rapport -

La taille du marché mondial de la distribution de soins de santé est prévue pour dépasser USD 1799,75 milliards d"ici 2033, Cultivant à un TCAC de 7,05 % de 2023 à 2033.

Aperçu du marché

L"industrie associée à la distribution et à la livraison de produits de santé, comme les médicaments, les instruments médicaux, l"équipement et les fournitures, est connue comme le marché de la distribution de soins de santé. Il comprend des hôpitaux, des pharmacies, des cliniques et d"autres établissements de soins tout au long de la chaîne d"approvisionnement, en commençant par les fabricants et les grossistes. Afin de fournir avec succès des services de santé aux clients, comme les médicaments, l"équipement médical, les diagnostics et les traitements, un système de plusieurs intervenants, procédures, mécanismes et logistique doit exister. Le marché est motivé par la demande d"un approvisionnement constant et fiable en produits pharmaceutiques et en produits de santé en raison du vieillissement de la population et de la prévalence croissante des maladies chroniques. La demande croissante pour la distribution de soins de santé spécialisés, l"adoption de produits biopharmaceutiques et la croissance du marché biosimilaire contribuent à créer de nouvelles perspectives sur le marché de la distribution de soins de santé. Le marché de la distribution des soins de santé se développe grâce aux développements technologiques, notamment l"identification par radiofréquence (RFID) et la logistique de la chaîne de blocs. De plus, les principaux acteurs du marché sont Medline Industries, Inc. Cardinal Health, Eli Lilly, McKesson Corporation, Accord-UK Ltd., Phoenix Medical Systems Private Limited et Biotron Healthcare.

Par exemple, en mai 2024, Medline Industries, Inc. a lancé le Turbo Hudson RCI Mist nébuliseur à petit volume, le plus récent dispositif de sa gamme de soins respiratoires. Comme le nébuliseur petit volume le plus rapide disponible, TurboMist peut fournir des traitements médicaux en aussi peu que trois minutes.

Couverture du rapport

Ce rapport de recherche classe le marché mondial de la distribution des soins de santé en fonction de divers segments et régions qui prévoient une croissance des recettes et analyse les tendances de chaque sous-marché. Le rapport analyse les principaux facteurs de croissance, les possibilités et les défis qui influent sur le marché mondial de la distribution des soins de santé. Les récents développements du marché et les stratégies concurrentielles telles que l"expansion, le lancement de produits et le développement, le partenariat, la fusion et l"acquisition ont été inclus pour tirer le paysage concurrentiel du marché. Le rapport identifie et présente stratégiquement les principaux acteurs du marché et analyse leurs compétences de base dans chaque sous-segment du marché mondial de la distribution des soins de santé.

Marché mondial de la distribution des soins de santé Couverture du rapport

| Couverture du rapport | Details |

|---|---|

| Année de base: | 2023 |

| Taille du marché en 2023: | 910,45 milliards de dollars |

| Période de prévision: | 2023-2033 |

| TCAC de la période de prévision 2023-2033 : | 7.05% |

| 2033 Projection de valeur: | 1799,75 milliards de dollars |

| Données historiques pour: | 2019-2022 |

| Nombre de pages: | 230 |

| Tableaux, graphiques et figures: | 90 |

| Segments couverts: | Par type, Par utilisateur final, par région |

| Entreprises couvertes :: | Medline Industries, Inc., Cardinal Health, Eli Lilly, Accord-UK Ltd., Phoenix Medical Systems Private Limited, Biotron Healthcare, OrbiMed Advisors LLC, ALLIANCE UNICHEM IP LIMITED and TTK, AmerisourceBergen Corporation, Owens & Minor, Inc., Morris & Dickson Co. L.L.C, Express Scripts Holding Company, FFF Enterprises, Inc., Attain Medspa, and other key companies. |

| Pièges et défis: | COVID-19 Empact, défi, avenir, croissance et analyse |

Obtenez plus de détails sur ce rapport -

Facteurs moteurs

Le principal facteur de croissance du marché est l"augmentation des dépenses de R-D consacrées au développement de nouveaux médicaments. En outre, les principaux moteurs du marché de la distribution des soins de santé comprennent la prévalence élevée et le fardeau financier important des maladies chroniques, l"importance des génériques, la croissance de l"industrie des matériels médicaux et une augmentation de l"importance des génériques. Un médicament générique est une copie qui possède toutes les mêmes caractéristiques que l"original, y compris la force, la sécurité, la dose, la méthode d"apport, l"efficacité, la qualité et l"utilisation prévue. Ce sont ces facteurs qui déterminent le marché de la distribution des soins de santé. Les percées technologiques, l"évolution des attentes des consommateurs et l"évolution des environnements réglementaires sont autant de moteurs du marché de la distribution des soins de santé.

Facteurs de recyclage

Le coût élevé des médicaments et les règles gouvernementales rigoureuses en matière de recherche sur les médicaments sont les principales choses qui limiteront la croissance du marché et qui présenteront plus de difficultés à l"expansion du marché de la distribution des soins de santé.

Segmentation du marché

La part du marché mondial de la distribution des soins de santé est classée en type et utilisateur final.

- Le segment pharmaceutique devrait occuper la plus grande part du marché mondial de la distribution des soins de santé au cours de la période de prévision.

Selon le type, le marché mondial de la distribution des soins de santé est divisé en dispositifs biopharmaceutiques, pharmaceutiques et médicaux. Parmi ceux-ci, le médicament devrait détenir la plus grande part du marché mondial de la distribution des soins de santé pendant la période de prévision. La fabrication de produits pharmaceutiques est élevée en raison de la forte demande, d"un portefeuille de produits robustes de la part de fabricants de premier plan, d"importants investissements dans la R-D pour créer des médicaments qui fonctionnent, d"efforts gouvernementaux visant à éliminer les maladies infectieuses et d"innovations continues visant à offrir de nouveaux traitements efficaces. Les produits pharmaceutiques sont plus demandés pour traiter, gérer ou réduire les symptômes d"un nombre croissant de maladies et de maladies aiguës et chroniques.

- Le segment des pharmacies de détail devrait occuper la plus grande part du marché mondial de la distribution des soins de santé au cours de la période de prévision.

Selon l"utilisateur final, le marché mondial de la distribution des soins de santé est divisé en pharmacies hospitalières, pharmacies de détail et autres. Parmi ceux-ci, le segment des pharmacies de détail devrait détenir la plus grande part du marché mondial de la distribution des soins de santé au cours de la période de prévision. Un nombre important d"ordonnances sont souvent traitées par les pharmacies de détail. Des produits pour une gamme de maladies, y compris les maladies de la peau et les maladies cardiovasculaires, sont également disponibles dans les pharmacies de détail. On s"attend également à ce que la forte proportion de recettes des pharmacies de détail soit fortement influencée par la tendance au développement des pharmacies 24/7 et des chaînes de pharmacies de détail.

Analyse du segment régional du marché mondial de la distribution des soins de santé

- Amérique du Nord (États-Unis, Canada, Mexique)

- Europe (Allemagne, France, Royaume-Uni, Italie, Espagne, Reste de l"Europe)

- Asie-Pacifique (Chine, Japon, Inde, Reste de l " APAC)

- Amérique du Sud (Brésil et le reste de l " Amérique du Sud)

- Moyen-Orient et Afrique (EAU, Afrique du Sud, reste de l"AEM)

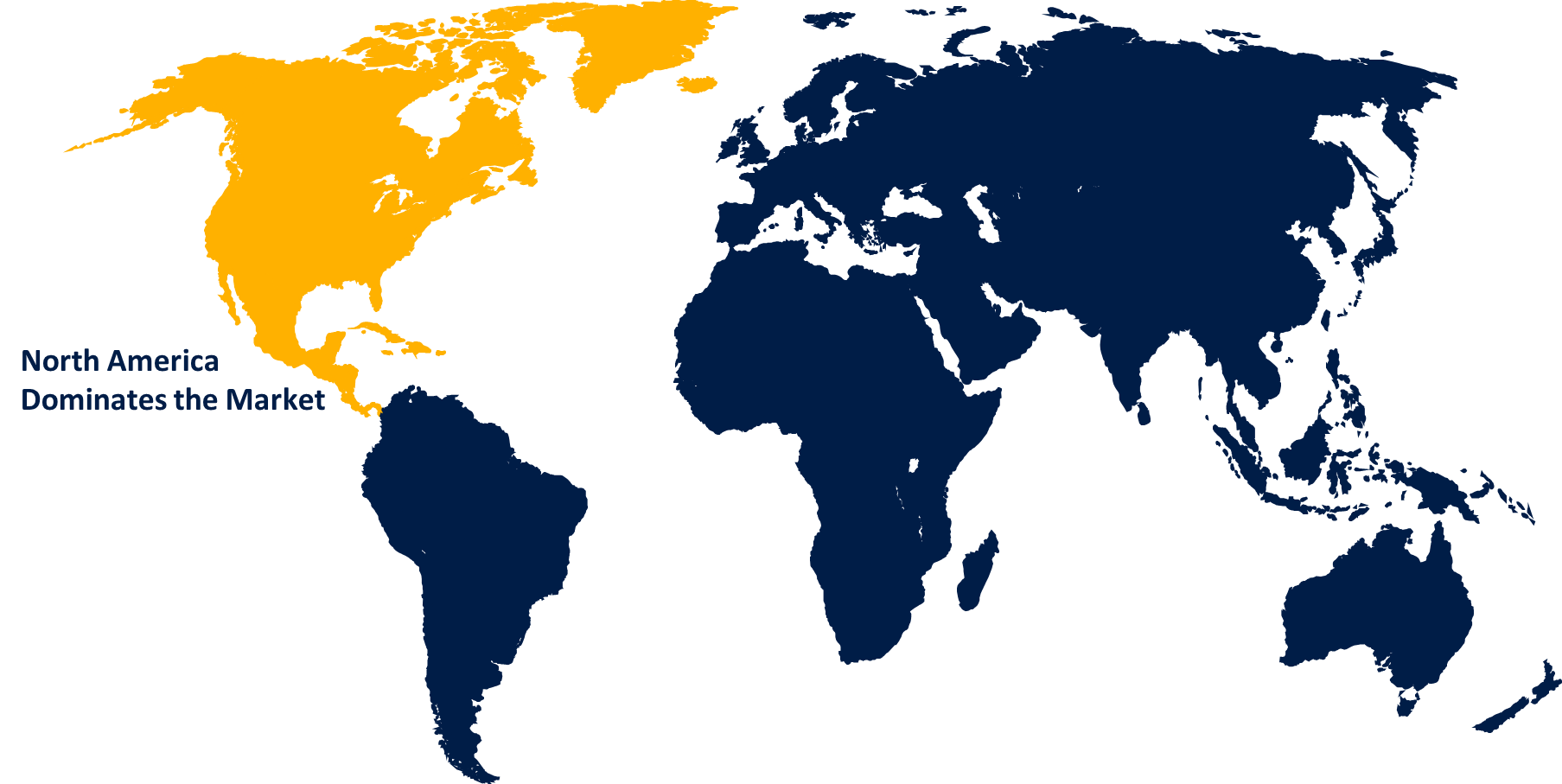

L"Amérique du Nord devrait détenir la plus grande part du marché mondial de la distribution des soins de santé au cours des délais prévus.

Obtenez plus de détails sur ce rapport -

L"Amérique du Nord devrait détenir la plus grande part du marché mondial de la distribution des soins de santé au cours de la période prévue. Amérique du Nord en raison de l"infrastructure bien établie de la région et des entreprises de soins de santé, ainsi que de la présence importante d"acteurs importants. Les principaux distributeurs de soins de santé ont leur siège aux États-Unis. En raison de leur présence géographique étendue, les acteurs de la région possèdent d"importantes compétences en matière de chaîne d"approvisionnement et de logistique, ce qui les aide à transporter rapidement des produits à l"étranger en Amérique du Nord. Toutefois, une pression croissante des payeurs sur les prix aux États-Unis et au Canada pourrait avoir un effet direct sur les marges des distributeurs.

L"Asie-Pacifique devrait croître au rythme le plus rapide sur le marché mondial de la distribution des soins de santé au cours de la période de prévision. En raison de l"amélioration de l"accès, de la hausse des coûts des soins de santé et de l"émergence rapide des économies, la région de l"Asie-Pacifique est devenue le chef de file de la distribution des soins de santé. L"énorme population et le gouvernement chinois ont dirigé les efforts visant à développer le marché intérieur des soins de santé. D"autres pays d"Asie du Sud-Est, comme l"Inde, l"Indonésie et le Vietnam, offrent des perspectives de croissance encourageantes en dehors de la Chine en raison de leur forte composition démographique et de l"importance croissante accordée aux soins de santé complets.

L"Europe devrait détenir une part importante du marché mondial de la distribution des soins de santé dans les délais prévus. La croissance des ventes dans cette région est principalement attribuable aux fusions et acquisitions axées sur la transition de la chaîne d"approvisionnement et l"expansion des produits, ainsi qu"au développement technologique rapide des solutions d"emballage. Ces évolutions réduisent les risques de contrefaçon ou de détérioration des produits en aidant les distributeurs de soins de santé en Europe à s"assurer que les médicaments, les produits biologiques et les équipements médicaux ne sont pas endommagés.

Analyse concurrentielle :

Le rapport présente l"analyse appropriée des principales organisations et entreprises impliquées dans le marché mondial de la distribution des soins de santé, ainsi qu"une évaluation comparative fondée principalement sur leur offre de produits, leurs aperçus commerciaux, leur présence géographique, leurs stratégies d"entreprise, leur part de marché et leur analyse SWOT. Le rapport fournit également une analyse de l"actualité et de l"évolution des entreprises, qui comprend le développement de produits, les innovations, les coentreprises, les partenariats, les fusions et acquisitions, les alliances stratégiques, etc. Cela permet d"évaluer la concurrence globale sur le marché.

Liste des entreprises clés

- Medline Industries, Inc.

- Cardinal Santé

- Eli Lilly

- Accord-UK Ltd.

- Phoenix Medical Systems Private Limited

- Biotron Santé

- OrbiMed Advisors LLC

- UNICHEM IP LIMITED ET TTK

- AmerisourceBergen Corporation

- Owens & Minor, Inc.

- Morris et Dickson Compagnie d"assurance

- Express Scripts Holding Company

- Entreprises FFF, Inc.

- Attain Medspa

- Autres

Public cible clé

- Les acteurs du marché

- Investisseurs

- Utilisateurs finaux

- Autorités publiques

- Cabinet de conseil et de recherche

- Capital-risque

- Revendeurs à valeur ajoutée (VAR)

Faits nouveaux

- En avril 2024, l"entreprise pharmaceutique, Cardinal Health a annoncé des progrès a commencé sur un nouveau centre logistique de 350 000 pieds carrés à Colomb, Ohio. Ce centre servira de centre de réapprovisionnement centralisé pour la distribution de produits de santé en vente libre.

- En janvier 2024, Lilly Direct, une expérience de santé numérique originale pour les Américains atteints de diabète, de migraines et d"obésité, a été lancée par Eli Lilly and Company. Lilly Direct fournit des outils pour gérer les maladies, comme la livraison directe à domicile de certains médicaments Lilly par l"intermédiaire de services de distribution de pharmacie tiers, un soutien individualisé et l"accès à des fournisseurs de soins de santé indépendants.

Marché

Cette étude prévoit des recettes aux niveaux mondial, régional et national de 2020 à 2033. Spheric Insights a segmenté le marché mondial de la distribution des soins de santé sur la base des segments mentionnés ci-dessous :

Marché mondial de la distribution des soins de santé, par type

- Biopharmaceutique

- Produits pharmaceutiques

- Dispositif médical

Marché mondial de la distribution des soins de santé, par utilisateur final

- Pharmacies en milieu hospitalier

- Pharmacies de détail

- Autres

Marché mondial de la distribution des soins de santé, par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Uk

- France

- Italie

- Espagne

- Russie

- Reste de l"Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l " Asie et du Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l"Amérique du Sud

- Moyen-Orient et Afrique

- EAU

- Arabie saoudite

- Qatar

- Afrique du Sud

- Reste du Moyen-Orient & Afrique

Besoin d'aide pour acheter ce rapport ?