Finances à la consommation Analyse du marché, croissance, prévisions à 2033

Industrie: Banking & FinancialPerspectives du marché mondial du financement des consommateurs Prévisions à 2033

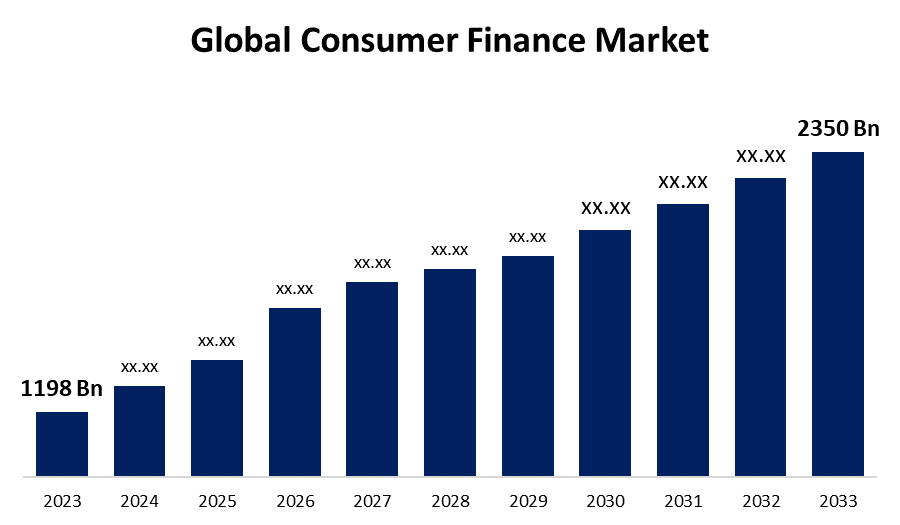

- La taille du marché mondial des finances à la consommation a été évaluée à USD 1198 milliards en 2023

- La taille du marché augmente à un TCAC de 6,97% de 2023 à 2033

- La taille du marché mondial du financement des consommateurs devrait atteindre 2350 milliards de dollars d"ici 2033.

- Asie-Pacifique devrait croître le plus rapidement au cours de la période de prévision.

Obtenez plus de détails sur ce rapport -

La taille du marché mondial du financement des consommateurs est prévue pour dépasser 2350 milliards de dollars d"ici 2033, augmentant à un TCAC de 6,97% de 2023 à 2033.

Aperçu du marché

Le financement des consommateurs permet aux clients individuels d"acheter des biens et des services par le biais de différents types de prêts au point de vente. Il offre diverses options de paiement autres que les cartes de débit, le paiement en ligne et l"argent comptant. Le financement par les consommateurs permet aux utilisateurs de gérer leurs flux de trésorerie et de faire des achats qui n"auraient pas été possibles avec des cartes de caisse ou de débit. Le financement des consommateurs comprend une vaste gamme de produits et de services financiers, tels que des plans d"acomptes provisionnels, Buy Now Pay Later (BNPL), le crédit renouvelable, le crédit-bail et le financement Business to Business (B2B) adaptés aux besoins des acheteurs.

L"industrie du financement des consommateurs est en constante évolution et a un impact considérable sur l"économie. Certains exemples de financement à la consommation sont les cartes de crédit, les prêts personnels, les prêts hypothécaires et le financement automobile, offrant aux particuliers la possibilité d"obtenir des fonds à des fins différentes. Le marché est influencé par plusieurs facteurs, dont les habitudes et les plans de dépenses des consommateurs, la situation économique et les politiques réglementaires. Par conséquent, les entreprises financières et les responsables politiques doivent observer et comprendre profondément la dynamique de ce marché. Ces idées les aident à prendre des décisions éclairées et à assurer la stabilité et la croissance de l"économie.

En outre, les institutions financières continuent de modifier et de mettre à jour leurs offres pour répondre aux besoins changeants des consommateurs, en suivant de près leurs habitudes de dépenses. Par conséquent, il est nécessaire de bien comprendre la dynamique du marché, tant pour les institutions financières que pour les décideurs, afin de mettre en place un système de financement des consommateurs solide et prospère.

Couverture du rapport

Ce rapport de recherche classe le marché mondial du financement des consommateurs en fonction de divers segments et régions qui prévoient la croissance des recettes et analyse les tendances de chaque sous-marché. Le rapport analyse les principaux facteurs de croissance, les possibilités et les défis qui influent sur le marché mondial du financement des consommateurs. Les récents développements du marché et les stratégies concurrentielles telles que l"expansion, le lancement de produits et le développement, le partenariat, la fusion et l"acquisition ont été inclus pour tirer le paysage concurrentiel du marché. Le rapport identifie et présente de façon stratégique les principaux acteurs du marché et analyse leurs compétences de base dans chaque sous-segment du marché mondial du financement des consommateurs.

Marché mondial du financement des consommateurs Couverture du rapport

| Couverture du rapport | Details |

|---|---|

| Année de base: | 2023 |

| Taille du marché en 2023 : | 1198 milliards de dollars |

| Période de prévision: | 2023 – 2033 |

| TCAC de la période de prévision 2023 – 2033 : | 6.97% |

| 023 – 2033 Projection de valeur: | 2350 milliards de dollars |

| Données historiques pour: | 2019-2022 |

| Nombre de pages: | 232 |

| Tableaux, graphiques et figures: | 110 |

| Segments couverts: | Par type, par demande, par région |

| Entreprises couvertes :: | HSBC Group, Muthoot Finance, L&T Finance, Bank of America Corporation, Industrial and Commercial Bank of China, Citigroup Inc., BNP Paribas, Cholamandalam, Tata Capital, Wells Fargo, ICICI, Birla Global Finance, JPMorgan Chase & Co., LIC Housing Finance, Housing Development Finance Corporation, American Express Company, Bajaj Capital, Berkshire Hathaway Inc., Others |

| Pièges et défis: | Covid-19 Impact, défi, avenir, croissance et analyse |

Obtenez plus de détails sur ce rapport -

Facteurs moteurs

Les progrès technologiques et l"évolution des préférences des clients entraînent des changements importants sur le marché du financement des consommateurs. L"accès et l"utilisation des services financiers sont en train d"être complètement modifiés en raison de la numérisation des transactions, avec une augmentation des paiements mobiles, des services bancaires en ligne et des outils de gestion financière personnalisés. Les initiatives d"inclusion financière et l"investissement durable gagnent également en popularité, ce qui montre une évolution culturelle plus marquée vers des pratiques financières plus inclusives et plus responsables.

L"essor de la finance fintech et intégrée sont d"autres facteurs moteurs. Les entreprises qui fournissent des produits et des services de technologie financière (Fintech) stimulent le secteur du financement des consommateurs. Ils fournissent des produits financiers technologiquement avancés tels que des outils automatisés de gestion de la richesse, des plateformes de prêt entre pairs et des solutions bancaires optimisées pour les appareils mobiles. Le développement de la finance intégrée permet une intégration harmonieuse des services financiers dans les applications non financières. Les clients peuvent maintenant effectuer des paiements, accéder au crédit et faire des investissements directement à partir d"applications qu"ils utilisent déjà. La croissance des options bancaires personnalisées est également à l"origine du marché du financement des consommateurs.

Les lois bancaires ouvertes encouragent les partenariats entre les start-up fintech et les organisations financières établies. Cela permet de partager les données des clients avec leur permission et d"offrir des services et des produits financiers adaptés. L"industrie du financement des consommateurs s"améliore également en raison de l"utilisation de l"IA et du ML. L"automatisation des approbations de prêts, la rationalisation de la détection des fraudes et la personnalisation des interactions avec le service à la clientèle sont toutes rendues possibles par ces technologies.

Facteurs de recyclage

L"évolution des taux d"intérêt peut avoir des répercussions importantes sur toute entreprise du domaine financier, y compris le marché du financement à la consommation. Les taux d"intérêt plus élevés augmentent le coût des prêts, ce qui pourrait réduire la demande de prêts. À l"inverse, des taux d"intérêt très bas pourraient conduire à une prise de risque excessive et à des bulles de crédit, qui freinent la croissance du marché. En outre, des exigences réglementaires strictes et des normes de conformité peuvent poser des problèmes aux prêteurs sur le marché du financement des consommateurs. Les changements réglementaires, en particulier ceux qui visent la protection des consommateurs ou la stabilité financière, pourraient avoir des répercussions sur les prêteurs, ce qui rendrait l"accès au crédit plus difficile pour certains emprunteurs, ce qui entraverait la croissance du marché.

Le manque de sécurité et de protection des renseignements personnels est d"autres facteurs qui pourraient entraver la croissance du marché. Les questions de sécurité et de sûreté sont l"un des principaux inconvénients du paiement numérique. Une sécurité inadéquate et inefficace pourrait entraîner une perte de données et une mauvaise utilisation des données tant pour les consommateurs que pour les entreprises, ce qui entraînerait un vol d"argent pour les utilisateurs et d"énormes pertes financières pour les organisations commerciales. Le manque de confidentialité et d"anonymat est une préoccupation majeure pour les paiements numériques parmi de nombreuses personnes.

Segmentation du marché

La part du marché mondial du financement des consommateurs est classée selon le type et l"application.

- Le segment garanti devrait détenir la plus grande part du marché mondial du financement des consommateurs au cours de la période de prévision.

Sur la base de ce type, le marché mondial du financement des consommateurs est divisé en un financement garanti des consommateurs et un financement non garanti des consommateurs. Parmi ceux-ci, le segment garanti devrait détenir la plus grande part du marché mondial du financement des consommateurs au cours de la période de prévision. C"est parce qu"il offre un niveau élevé de sécurité aux prêteurs et aux emprunteurs. Il offre une réduction des risques aux prêteurs qui accroissent leur confiance dans l"émission de prêts en exigeant des garanties comme la maison, le terrain ou la voiture. Cela leur permet d"offrir des taux d"intérêt plus bas aux emprunteurs. De plus, le financement garanti par les consommateurs permet des prêts plus importants, ce qui en fait un choix attrayant pour les personnes qui cherchent à financer des acquisitions importantes ou à consolider la dette.

- Le segment des banques et des sociétés financières devrait croître le plus rapidement possible sur le marché mondial des financements à la consommation au cours de la période de prévision.

Sur la base de cette demande, le marché mondial des financements à la consommation est divisé en banques et sociétés financières, et en sociétés financières non bancaires. Parmi ceux-ci, le segment des banques et des sociétés financières devrait croître au rythme le plus rapide du TCAC sur le marché mondial du financement des consommateurs au cours de la période de prévision. Au fur et à mesure qu"elles sont établies, elles ont une solide réputation et une grande notoriété auprès des consommateurs. La plupart des consommateurs se sentent plus à l"aise de faire confiance à leurs finances avec des banques bien établies qui existent depuis des décennies.

En outre, les entreprises bancaires et financières disposent souvent d"une gamme plus large de produits et de services financiers, ce qui permet aux consommateurs d"accéder à tous leurs besoins bancaires et de les gérer en un seul endroit. Ce facteur de commodité est un avantage pour les banques et les sociétés financières, car il permet aux consommateurs d"économiser du temps et des efforts pour gérer leurs finances, et ils sont prêts à payer pour la commodité.

Segment régional Analyse du marché mondial du financement des consommateurs

- Amérique du Nord (États-Unis, Canada, Mexique)

- Europe (Allemagne, France, Royaume-Uni, Italie, Espagne, Reste de l"Europe)

- Asie-Pacifique (Chine, Japon, Inde, Reste de l " APAC)

- Amérique du Sud (Brésil et le reste de l " Amérique du Sud)

- Moyen-Orient et Afrique (EAU, Afrique du Sud, reste de l"AEM)

L"Amérique du Nord devrait détenir la plus grande part du marché mondial du financement des consommateurs au cours des délais prévus.

Obtenez plus de détails sur ce rapport -

L"Amérique du Nord devrait détenir la plus grande part du marché mondial du financement des consommateurs au cours des délais prévus. En effet, la région de l"Amérique du Nord dispose d"une infrastructure financière solide et bien établie, dotée d"un système bancaire profondément enraciné et d"un large éventail d"organismes financiers, certains sont même soutenus par le gouvernement. Cela facilite l"accès au crédit et à d"autres services financiers, ce qui stimule davantage les dépenses de consommation et la croissance économique.

C"est aussi à cause des leaders mondiaux du secteur de l"ISBC aux États-Unis et au Canada, des niveaux de revenu élevés et du niveau de vie élevé dans cette région. Au fur et à mesure que la technologie progresse, un nombre croissant de personnes se tournent vers les smartphones et autres gadgets numériques pour gérer leurs finances, car elles sont plus rapides et plus faciles d"accès. Cette tendance a conduit à une augmentation significative de la popularité des prêts à la consommation, car elle fournit du crédit au point de vente, et offre une méthode sans tracas et sûre pour accéder aux services financiers. L"utilisation généralisée des smartphones a ouvert aux banques et aux autres institutions financières de vastes possibilités d"accroître leur clientèle et de fournir des services adaptés à leurs clients.

On s"attend à ce que l"Asie-Pacifique augmente au rythme le plus rapide du marché mondial du financement des consommateurs au cours de la période de prévision. La région a connu une croissance économique rapide ces dernières années, ce qui a entraîné une hausse du revenu disponible. En outre, l"augmentation de la demande de biens et services de consommation a entraîné une augmentation de la demande de financement des consommateurs. L"importante population de la région offre une large clientèle, ce qui alimente l"expansion du marché. La croissance dans cette région peut également être attribuée à l"augmentation du PIB, au nombre d"entreprises, aux niveaux de revenu et à l"adoption de solutions de sécurité BFSI en Inde, en Chine, au Japon et en Australie.

Analyse concurrentielle :

Le rapport présente l"analyse appropriée des principales organisations/entreprises impliquées dans le marché mondial du financement des consommateurs, ainsi qu"une évaluation comparative fondée principalement sur leur offre de produits, leur aperçu des affaires, leur présence géographique, leurs stratégies d"entreprise, leur part de marché et leur analyse SWOT. Le rapport fournit également une analyse de l"actualité et de l"évolution des entreprises, qui comprend le développement de produits, les innovations, les coentreprises, les partenariats, les fusions et acquisitions, les alliances stratégiques, etc. Cela permet d"évaluer la concurrence globale sur le marché.

Liste des entreprises clés

- Groupe HSBC

- Financement

- L&T Financement

- Banque d"Amérique Corporation

- Banque industrielle et commerciale de Chine

- Citigroup Inc.

- BNP Paribas

- Cholamandalam

- Tata Capital

- Wells Fargo

- ICICI

- Birla Financement mondial

- JPMorgan Chase & Co.

- LIC Financement du logement

- Développement du logement Société financière

- Société American Express

- Bajaj Capital

- Berkshire Hathaway Inc.

- Autres

Public cible clé

- Les acteurs du marché

- Investisseurs

- Utilisateurs finaux

- Autorités publiques

- Cabinet de conseil et de recherche

- Capital-risque

- Revendeurs à valeur ajoutée (VAR)

Faits nouveaux

- En octobre 2023, Mastercard a annoncé des partenariats avec Instacart et Peacock pour offrir une plus grande valeur et commodité quotidienne, comme les achats en ligne et la livraison d"épiceries avec Instacart, et l"offre de service de streaming avec Peacock.

- En avril 2022, la société de financement des consommateurs Home Credit India s"est associée à Pine Labs pour améliorer son réseau de détail.

Marché

Cette étude prévoit des recettes aux niveaux mondial, régional et national de 2020 à 2033. Spheric Insights a segmenté le marché mondial du financement des consommateurs sur la base des segments ci-dessous:

Marché mondial du financement des consommateurs, Par type

- Financement des consommateurs sécurisé

- Finances non garanties pour les consommateurs

Marché mondial du financement des consommateurs, par demande

- Banques et sociétés financières

- Sociétés financières non bancaires

Marché mondial du financement des consommateurs, région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Uk

- France

- Italie

- Espagne

- Russie

- Reste de l"Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l " Asie et du Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l"Amérique du Sud

- Moyen-Orient et Afrique

- EAU

- Arabie saoudite

- Qatar

- Afrique du Sud

- Reste du Moyen-Orient & Afrique

Besoin d'aide pour acheter ce rapport ?