Simulation automobile Taille du marché, analyse, perspectives, prévisions

Industrie: Automotive & TransportationGlobal Automotive Simulation Perspectives du marché Prévisions à 2033

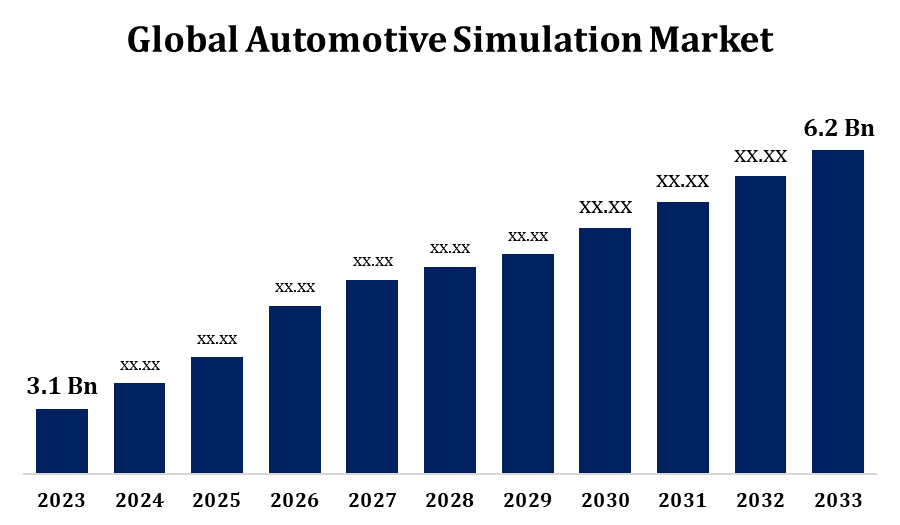

- La taille du marché de simulation automobile a été évaluée à 3,1 milliards de dollars en 2023.

- La taille du marché augmente à un TCAC de 7,18 % de 2023 à 2033.

- La taille du marché mondial de la simulation automobile devrait atteindre 6,2 milliards de dollars en 2033.

- On s'attend à ce que l'Asie-Pacifique augmente le plus rapidement au cours de la période de prévision.

Obtenez plus de détails sur ce rapport -

La taille du marché mondial de la simulation automobile devrait atteindre 6,2 milliards de dollars D'ici 2033, à un TCAC de 7,18 % pendant la période de prévision 2023 à 2033.

Le marché de la simulation automobile connaît une croissance rapide, stimulée par les progrès dans les véhicules autonomes, la mobilité électrique et la technologie numérique à deux vitesses. Les constructeurs automobiles et les fournisseurs utilisent des outils de simulation pour améliorer la conception des véhicules, les essais de sécurité et l'optimisation des performances tout en réduisant les coûts et le temps de développement. Les principales applications comprennent les essais de choc, l'aérodynamique, l'efficacité du groupe motopropulseur et les systèmes d'assistance au conducteur. L'essor de l'intelligence artificielle et de l'apprentissage des machines améliore encore l'analyse prédictive dans les simulations de véhicules. De plus, les exigences réglementaires relatives aux normes de sécurité et d'émission alimentent la demande d'essais virtuels. Les grandes entreprises telles que Siemens, Ansys et Dassault Systèmes dominent le marché en proposant des solutions de simulation avancées. On s'attend à ce que l'adoption croissante de véhicules connectés et de logiciels définis favorise une nouvelle croissance. On s'attend à ce que le marché s'élargisse considérablement, en raison de l'innovation technologique continue et de la numérisation de l'industrie.

Simulation automobile Marché Analyse de la chaîne de valeur

La chaîne de valeur du marché de la simulation automobile comprend plusieurs étapes clés, depuis le développement de logiciels jusqu'aux applications des utilisateurs finaux. Il commence avec des fournisseurs de logiciels comme Ansys, Siemens et Dassault Systèmes, qui développent des outils de simulation pour la conception, les essais et la validation des véhicules. Les fournisseurs de matériel fournissent des systèmes informatiques performants pour soutenir des simulations complexes. Les constructeurs automobiles et les fournisseurs de niveau 1 intègrent ces solutions pour optimiser les performances, la sécurité et l'efficacité des véhicules. Les organismes de réglementation jouent un rôle crucial en établissant des normes de sécurité et d'émission qui favorisent l'adoption de simulations. Les établissements de recherche et les laboratoires d'essais contribuent à l'affinage des modèles et à l'exactitude. Enfin, les utilisateurs finaux, y compris les OEM, les fabricants de composants et les développeurs de véhicules autonomes, utilisent ces outils pour des applications réelles. La chaîne de valeur est de plus en plus façonnée par l'IA, les jumelles numériques et les plateformes de simulation basées sur le cloud.

Analyse des possibilités du marché de la simulation automobile

Le marché de la simulation automobile offre d'importantes possibilités de croissance grâce aux progrès des véhicules électriques, de la conduite autonome et des technologies de l'automobile connectée. La complexité croissante des véhicules modernes exige des outils de simulation robustes pour le prototypage virtuel, les essais de choc et l'analyse des performances en temps réel, réduisant les coûts et le temps de développement. L'essor de l'IA et de la technologie numérique jumelée améliore la modélisation prédictive et améliore l'efficacité et la sécurité des véhicules. Les exigences réglementaires croissantes en matière d'émissions et de normes de sécurité renforcent encore la demande de solutions de simulation. La simulation en nuage et l'informatique haute performance augmentent l'accessibilité pour les petits et moyens fabricants. En outre, les marchés émergents de l'Asie et du Pacifique connaissent une adoption rapide des technologies de simulation. Au fur et à mesure que les constructeurs automobiles se tournent vers des véhicules définis par logiciel et des mises à jour en direct, on s'attend à ce que le besoin d'outils de simulation avancés augmente, ce qui entraîne une expansion continue du marché.

Marché mondial de la simulation automobile Couverture du rapport

| Couverture du rapport | Details |

|---|---|

| Année de base: | 2023 |

| Taille du marché en 2023: | USD 3.1 milliard |

| Période de prévision: | 2023-2033 |

| TCAC de la période de prévision 2023-2033 : | 7.18% |

| 2033 Projection de valeur: | 6,2 milliards de dollars |

| Données historiques pour: | 2019-2022 |

| Nombre de pages: | 240 |

| Tableaux, graphiques et figures: | 110 |

| Segments couverts: | Par application, par déploiement, par utilisateurs finaux, par région et par COVID-19 Analyse d'impact |

| Entreprises couvertes :: | Altair Engineering, Inc., Autodesk Inc., ANSYS, Inc., PTC, Dassault Systèmes, The MathWorks, Inc., Rockwell Automation, Simulations Plus, ESI Group, Applied Intuition, Inc. et d'autres fournisseurs clés. |

| Pièges et défis: | COVID-19 Empact, défis, avenir, croissance et analyse |

Obtenez plus de détails sur ce rapport -

Dynamique du marché

Simulation automobile Dynamique du marché

Les progrès technologiques alimentent la croissance du marché

Les progrès technologiques alimentent la croissance du marché de la simulation automobile en améliorant la conception, la sécurité et l'optimisation des performances des véhicules. L'intégration de l'intelligence artificielle, de la technologie numérique jumelée et de l'informatique haute performance permet aux constructeurs d'effectuer des prototypages virtuels, des essais d'écrasement et des analyses de performance en temps réel avec plus de précision et d'efficacité. L'adoption croissante de véhicules électriques et autonomes entraîne une demande accrue d'outils de simulation pour tester des systèmes complexes de manière rentable et efficace dans le temps. Les plateformes de simulation en nuage élargissent l'accessibilité, ce qui permet aux fabricants de rationaliser les processus de développement. De plus, des exigences réglementaires rigoureuses en matière d'émissions et de normes de sécurité augmentent le besoin de solutions de simulation avancées. Au fur et à mesure que l'industrie automobile évolue vers des véhicules définis par logiciel et des mises à jour en direct, la technologie de simulation continue d'évoluer, jouant un rôle crucial dans l'innovation et l'expansion du marché.

Restrictions et défis

Le marché de la simulation automobile est confronté à plusieurs défis malgré sa croissance rapide. Les coûts d'investissement initiaux élevés pour les logiciels et le matériel de simulation avancés peuvent constituer un obstacle, en particulier pour les petits et moyens fabricants. Assurer la précision et la fiabilité des modèles de simulation est un autre défi, car les conditions réelles peuvent être complexes et difficiles à reproduire. L'intégration de l'IA, de la machine learning et des jumelles numériques nécessite des professionnels qualifiés, créant ainsi un écart de talent dans l'industrie. De plus, les problèmes de cybersécurité surviennent à mesure que les simulations basées sur le cloud et connectées deviennent plus fréquentes. Le respect de l'évolution de la réglementation sur la sécurité et les émissions accroît la complexité, ce qui exige des mises à jour fréquentes des logiciels. De plus, l'interopérabilité entre les différentes plates-formes de simulation et les systèmes automobiles existants demeure un obstacle. Il est essentiel de relever ces défis pour libérer tout le potentiel de la technologie de simulation automobile.

Prévisions régionales

Statistiques des marchés en Amérique du Nord

Obtenez plus de détails sur ce rapport -

L'Amérique du Nord devrait dominer le marché de la simulation automobile de 2023 à 2033. Les États-Unis dominent le marché en raison de solides investissements en R-D, d'une industrie automobile robuste et de règlements gouvernementaux qui mettent l'accent sur la sécurité des véhicules et la réduction des émissions. La simulation basée sur le cloud et la technologie numérique jumelée gagnent en traction, permettant des essais rentables et en temps réel. Le marché est témoin d'une adoption accrue dans les OEM, les fournisseurs et les startups de mobilité se concentrant sur le prototypage virtuel et les essais d'écrasement. Au fur et à mesure que l'industrie s'oriente vers les véhicules électriques et les voitures connectées, on s'attend à ce que la demande de logiciels de simulation augmente, assurant ainsi un développement plus rapide et plus sûr des véhicules.

Statistiques des marchés de l ' Asie et du Pacifique

L'Asie-Pacifique connaît la croissance du marché la plus rapide entre 2023 et 2033. La Chine, le Japon et la Corée du Sud ont dirigé le marché en raison de la forte production automobile, du soutien gouvernemental à l'adoption des véhicules électriques et de l'augmentation des investissements dans les technologies de simulation pilotées par l'IA. Les constructeurs automobiles et les fournisseurs utilisent des logiciels de simulation pour la conception de véhicules, les essais de choc et l'optimisation des performances, réduisant ainsi les coûts et le temps de développement. La technologie numérique jumelée et les simulations basées sur le cloud sont de plus en plus populaires, ce qui permet d'analyser les données en temps réel et de les maintenir à jour. Avec une poussée de véhicules connectés et des règles de sécurité plus strictes, la demande de solutions de simulation augmente. La présence croissante d'acteurs mondiaux, ainsi que d'innovations nationales, devrait accélérer l'expansion du marché de la simulation automobile dans la région.

Analyse de segmentation

Perspectives par application

Le segment des systèmes d'entraînement représentait la part de marché la plus importante entre 2023 et 2033. Les constructeurs automobiles utilisent de plus en plus des outils de simulation pour optimiser l'efficacité du groupe motopropulseur, la gestion des batteries et les performances thermiques. Avec le passage à l'électrification, le logiciel de simulation joue un rôle crucial dans le développement de moteurs électriques, d'onduleurs et de systèmes de freinage à récupération. Les technologies de simulation avancées aident les fabricants à réduire les coûts, à accélérer la R-D et à améliorer la gamme des véhicules en optimisant les composants du groupe motopropulseur. Les simulations numériques à deux technologies et à moteur d'IA gagnent en traction, permettant des essais en temps réel et une maintenance prédictive. À mesure que les réglementations en matière d'efficacité énergétique et d'émissions se resserrent à l'échelle mondiale, la nécessité de simulations précises et rentables des systèmes d'entraînement augmente, ce qui stimule l'expansion du marché dans les années à venir.

Perspectives par déploiement

Le segment sur place représentait la plus grande part du marché au cours de la période de prévision 2023-2033. De nombreuses entreprises préfèrent des solutions sur site pour maintenir un contrôle total sur les données sensibles de conception et d'essai, en particulier dans des domaines tels que les simulations de choc, l'optimisation du groupe motopropulseur et le développement ADAS. Ce segment est particulièrement fort parmi les grands fournisseurs OEM et Tier 1 qui nécessitent des environnements de simulation robustes avec une latence minimale et une puissance de calcul élevée. Alors que les solutions basées sur le cloud gagnent en traction, les systèmes sur site demeurent essentiels pour gérer des simulations complexes qui exigent un traitement en temps réel et une intégration avec le matériel interne. Alors que l'industrie automobile continue d'investir dans des technologies de pointe, la nécessité d'une infrastructure de simulation sécurisée et performante devrait soutenir la croissance du segment sur site.

Perspectives par composante

Le segment des services représentait la plus grande part du marché au cours de la période de prévision 2023-2033. Avec l'adoption croissante d'outils de simulation pour la conception, les essais et la validation des véhicules, les entreprises ont besoin de services spécialisés pour optimiser les performances et assurer le respect des règlements en évolution. Les fournisseurs de services aident à personnaliser les modèles de simulation, à offrir des solutions basées sur le cloud et à maintenir une infrastructure informatique performante. L'essor des véhicules électriques, de la conduite autonome et des technologies de la voiture connectée entraîne une demande accrue de simulation en service, permettant des solutions rentables et évolutives. Comme les entreprises automobiles se concentrent sur la réduction des cycles de développement et l'amélioration de l'efficacité, le besoin de services de consultation, de soutien technique et de formation s'accroît, ce qui fait du segment de service un facteur clé de la croissance globale du marché.

Points de vue des utilisateurs finaux

Le segment des fournisseurs représentait la plus grande part du marché au cours de la période de prévision 2023-2033. Avec l'essor des véhicules électriques, de la conduite autonome et des technologies connectées, les fournisseurs utilisent des logiciels de simulation pour améliorer les performances, la durabilité et le respect des normes de sécurité. Le prototypage virtuel permet le développement rentable de composants essentiels comme les batteries, les capteurs, les motorisations et les systèmes de freinage, réduisant ainsi la dépendance à l'égard des essais physiques. La technologie numérique jumelée et les simulations basées sur l'IA rationalisent davantage la production et la maintenance prédictive. Comme les OEM exigent des cycles d'innovation plus rapides et des composants de meilleure qualité, les fournisseurs tirent parti de solutions de simulation avancées pour demeurer concurrentiels, améliorer l'efficacité et répondre aux exigences de réglementation et de performance en évolution dans l'industrie automobile.

Évolution récente des marchés

- En janvier 2024, INSYS, Inc. a annoncé l'intégration de ses capteurs AVxcelerate dans NVIDIA DRIVE Sim, un simulateur de véhicule autonome basé sur des scénarios (AV) construit sur NVIDIA Omniverse.

Paysage concurrentiel

Principaux acteurs du marché

- Génie de l'Altair, Inc.

- Autodesk Inc.

- Société canadienne des postes

- PTC

- Dassault Systèmes

- Les MathWorks, Inc.

- Automatisation Rockwell

- Simulations Plus

- Groupe ESI

- Intuition appliquée, Inc.

Segmentation du marché

Cette étude prévoit des recettes aux niveaux mondial, régional et national de 2023 à 2033.

Marché de simulation automobile, analyse des applications

- Systèmes d'entraînement

- Composants mécaniques

- Puissance du fluide

Marché de simulation automobile, analyse de déploiement

- Sur place

- Nuage

Marché de simulation automobile, analyse des composants

- Logiciel

- Services

Marché de la simulation automobile, Analyse des utilisateurs finaux

- OEM

- Fournisseurs

Marché de la simulation automobile, analyse régionale

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Uk

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l ' Asie et du Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- EAU

- Arabie saoudite

- Qatar

- Afrique du Sud

- Reste du Moyen-Orient & Afrique

Besoin d'aide pour acheter ce rapport ?